Der Aufschwung von Bitcoin Anfang 2026 hat in einen bekannten Problembereich zurückgedrängt: ein dichtes Overhead-Angebot, das laut Glassnode seit November wiederholt Rallyes begrenzt hat. In seinem jüngsten Week On-Chain-Bericht bezeichnet das Analyseunternehmen den Anstieg über 96.000 US-Dollar als oberflächlich betrachtet konstruktiv, hängt aber immer noch weitgehend von der Positionierung der Derivate und den Liquiditätsbedingungen ab und nicht von einer anhaltenden Spotakkumulation.

Glassnode ist zentral Argument ist, dass Bitcoin direkt in eine historisch bedeutsame Spanne der Kostenbasis für Langzeithalter (LTH) gestiegen ist, die von April bis Juli 2025 aufgebaut wurde und mit einer anhaltenden Verbreitung in der Nähe von Zyklushöchstständen verbunden ist. Der Bericht beschreibt einen „dichten Cluster“, der sich über etwa 93.000 bis 110.000 US-Dollar erstreckt, wobei die Erholungen seit November wiederholt in der Nähe der Untergrenze ins Stocken geraten.

„Diese Region fungierte stets als Übergangsbarriere und trennte Korrekturphasen von dauerhaften Bullenregimen“, schrieb Glassnode. „Da der Preis erneut auf dieses Overhead-Angebot drängt, steht der Markt nun vor einem bekannten Widerstandstest, der ihn absorbieren muss eine langfristige Inhaberverteilung bleibt Voraussetzung für eine breitere Trendwende.“ Die Formulierung des Unternehmens ist unverblümt: Der Markt ist wieder an der gleichen Verkaufsobergrenze angelangt, und um diese Grenze zu überwinden, bedarf es echter Aufmerksamkeit und nicht nur einer Preisprüfung.

Die nächste Ebene, die der Bericht hervorhebt, ist die kurzfristiger Inhaber (STH) Die Kostenbasis liegt bei 98,3.000 US-Dollar, was als Vertrauensindikator für neuere Käufer betrachtet wird. Ein anhaltender Handel darüber würde darauf hindeuten, dass die aktuelle Nachfrage stark genug ist, um Nachzügler am Gewinn zu halten und gleichzeitig das Overhead-Angebot aufzusaugen.

Glassnode stellt fest, dass Langzeitinhaber in der Kette weiterhin Nettoverkäufer sind und das Gesamtangebot an LTH weiterhin sinkt. Die entscheidende Veränderung ist die Geschwindigkeit. In dem Bericht heißt es, dass sich die Rückgangsrate im Vergleich zu der aggressiven Verteilung im dritten und vierten Quartal 2025 „erheblich verlangsamt“ habe, was darauf hindeutet, dass die Gewinnmitnahmen anhalten, jedoch mit geringerer Intensität.

Verwandte Lektüre

„Was folgt, wird in erster Linie von der Fähigkeit der Nachfrageseite abhängen, dieses Angebot aufzunehmen, insbesondere von den Anlegern, die sich im zweiten Quartal 2025 angesammelt haben“, heißt es in dem Bericht. „Wenn es uns nicht gelingt, auf lange Sicht über dem wahren Marktdurchschnitt von etwa 81.000 US-Dollar zu bleiben, würde das Risiko einer tieferen Kapitulationsphase, die an den Zeitraum von April 2022 bis April 2023 erinnert, erheblich steigen.“ Es handelt sich um eine der deutlichsten Abwärtsbedingungen in der Anmerkung: Wenn der Markt den langfristigen Mittelwert verliert, verschiebt sich die Wahrscheinlichkeitsverteilung in Richtung einer stärkeren Abwicklung.

Ein damit verbundenes Signal ist der realisierte Nettogewinn und -verlust langfristiger Inhaber, der laut Glassnode ein „deutlich kühleres Verteilungssystem“ widerspiegelt. Langfristige Inhaber erzielen einen Nettogewinn von etwa 12,8.000 BTC pro Woche, eine deutliche Verlangsamung gegenüber Zyklusspitzen über 100.000 BTC pro Woche. Diese Abschwächung bedeutet nicht, dass das Kapitulationsrisiko verschwunden ist, deutet aber darauf hin, dass die schwerste Phase der Gewinnmitnahmen nachgelassen hat.

Die Bitcoin-Nachfrage bleibt ungleichmäßig

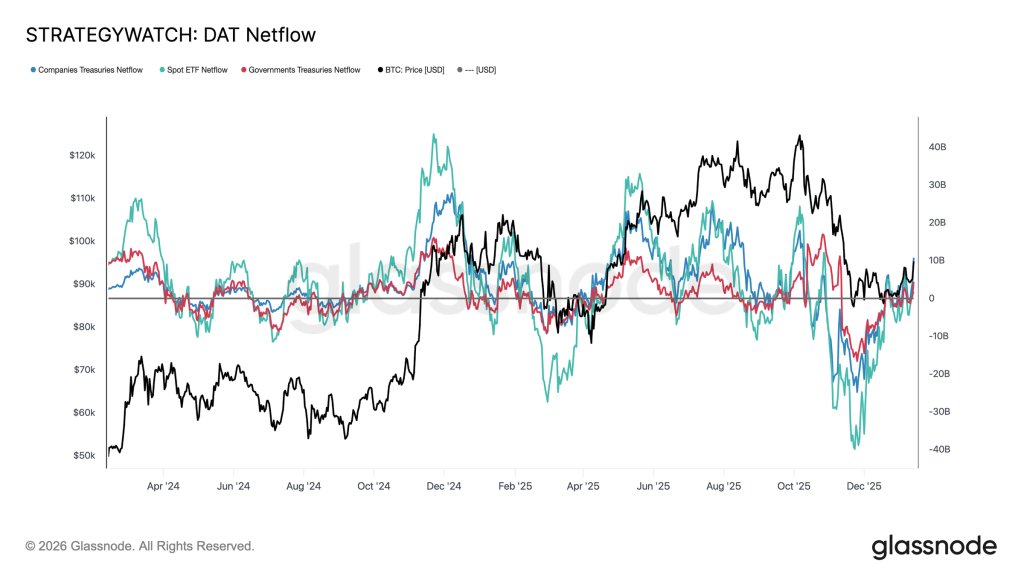

Off-Chain-Indikatoren sind positiver. Glassnode argumentiert, dass die institutionellen Bilanzströme danach „vollständig zurückgesetzt“ wurden Monatelang kam es bei Spot-ETFs zu starken AbflüssenUnternehmen und staatliche Einrichtungen, wobei sich die Nettozuflüsse stabilisieren, da der Druck auf der Verkäuferseite erschöpft zu sein scheint. Spot-ETFs werden als die erste Kohorte beschrieben, die wieder ins Positive kehrt und sich wieder als primärer Grenzkäufer etabliert.

Im Gegensatz dazu werden die Finanzströme von Unternehmen und Staaten als sporadisch und ereignisgesteuert und nicht als konsistent dargestellt. Das Ergebnis ist ein Markt, in dem die Bilanznachfrage zur Preisstabilisierung beitragen kann, aber möglicherweise noch nicht als nachhaltiger Wachstumsmotor fungiert, sodass die kurzfristige Richtung empfindlicher auf die Positionierung der Derivate und die Liquiditätsbedingungen reagiert.

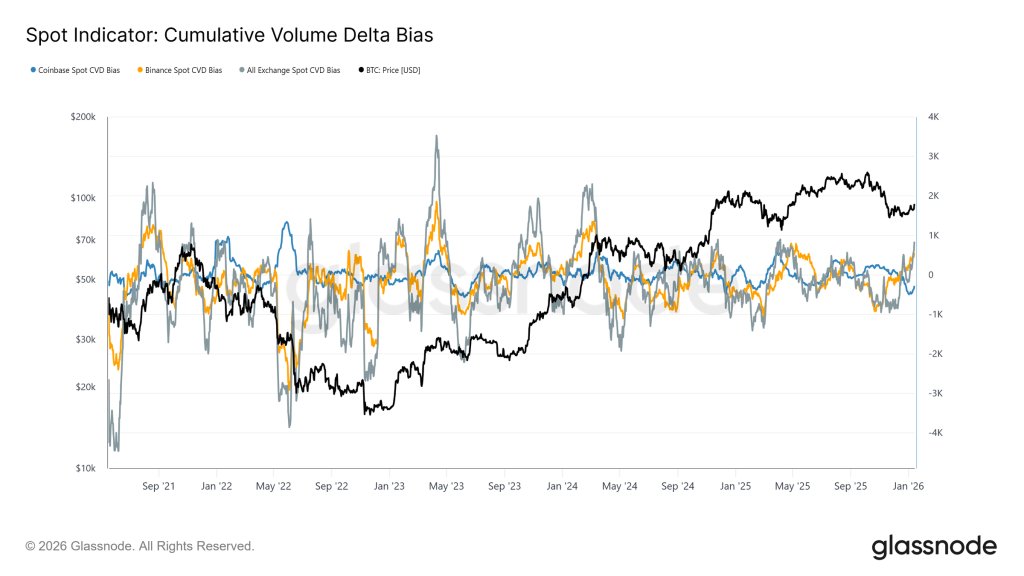

Auf Veranstaltungsortebene weist Glassnode auf eine Verbesserung des Spot-Verhaltens hin. Binance- und aggregierte Devisenflussmaße haben sich wieder in kaufdominante Regime verlagert, und Coinbase, das während der Konsolidierung als ständige Quelle verkaufsseitiger Aggression beschrieben wird, hat „seine Verkaufsaktivität erheblich verlangsamt“. Der Bericht bezeichnet dies als einen konstruktiven Strukturwandel, betont jedoch, dass dieser immer noch hinter der anhaltenden, aggressiven Akkumulation zurückbleibt, die typischerweise mit vollständigen Trendausweitungen einhergeht.

Verwandte Lektüre

Die deutlichste Warnung in dem Bericht ist, dass die Bewegung in den 96.000-Dollar-Bereich durch kurze Liquidationen in einem relativ dünnen Liquiditätsumfeld „mechanisch verstärkt“ wurde. Der Futures-Umsatz liegt weiterhin deutlich unter der erhöhten Aktivität, die während des größten Teils des Jahres 2025 zu beobachten war, was bedeutet, dass vergleichsweise wenig Kapital erforderlich war, um Leerverkäufe zu verdrängen und den Preis durch den Widerstand zu drücken.

„Dies deutet darauf hin, dass der Ausbruch in einem vergleichsweise schwachen Liquiditätsumfeld stattfand, in dem bescheidene Positionierungsverschiebungen unverhältnismäßig große Preisreaktionen auslösen konnten“, sagte Glassnode. „In der Praxis war kein nennenswertes neues Kapital nötig, um Leerverkäufer aus dem Markt zu verdrängen und den Preis durch Widerstand anzuheben.“ Daraus lässt sich schließen, dass die Fortsetzung nun davon abhängt, ob die Spotnachfrage und ein anhaltendes Volumen die erzwungene Deckung ersetzen können, sobald der Squeeze-Impuls nachlässt.

Optionsmärkte sorgen für eine zweite Spannungsebene. Glassnode beschreibt die implizite Volatilität als niedrig, aber „aufgeschoben“, während der Skew weiterhin die Abwärtsasymmetrie preist, wobei der 25-Delta-Skew auf Puts mit mittleren und längeren Laufzeiten ausgerichtet ist. Kurz gesagt: Die Teilnehmer scheinen kein Risiko einzugehen, ein Risiko einzugehen, sind aber weiterhin nicht bereit, dies ohne Versicherung zu tun.

Auch auf der Mikrostrukturebene spielt die Positionierung eine Rolle. Der Bericht kennzeichnet Händler als Short-Gamma um Spot herum, mit einer Zone von ungefähr 94.000 $ bis 104.000 $. In diesem Fall können Absicherungsströme Bewegungen eher verstärken als dämpfen, indem sie bei Rallyes kaufen und bei Abschwüngen verkaufen, was die Wahrscheinlichkeit einer schnelleren Bewegung in Richtung hochverzinslicher Streiks wie 100.000 US-Dollar erhöht, wenn sich die Dynamik durchsetzt.

Zum Zeitpunkt der Drucklegung wurde BTC bei 96.334 $ gehandelt.

Ausgewähltes Bild erstellt mit DALL.E, Diagramm von TradingView.com