Die Märkte für Krypto-Derivate heizen sich auf, da Glassnode berichtet, dass das ständige offene Interesse in Erwartung einer großen Bewegung am Ende dieses Jahres gestiegen ist.

Das Perpetual Open Interest (OI) ist von 304.000 auf 310.000 Bitcoin gestiegen (BTC), als sein Preis am Montag kurzzeitig 90.000 US-Dollar erreichte, Glassnode sagte am Montag.

Auch der Finanzierungssatz ist von 0,04 % auf 0,09 % „angestiegen“, was darauf hindeutet, dass Derivatehändler mit einer möglichen Marktbewegung bis zum Jahresende rechnen.

„Diese Kombination signalisiert einen erneuten Aufbau der gehebelten Long-Positionierung, da sich ewige Händler auf eine mögliche Bewegung zum Jahresende einstellen“, sagte Glassnode.

Bitcoin Dauerbrenner sind Terminkontrakte, die nicht ablaufen und auf unbestimmte Zeit gehalten werden können. Sie verfolgen den Spotpreis von Bitcoin über einen Mechanismus namens FördersatzDabei handelt es sich um eine regelmäßige Zahlung zwischen Händlern, die Long- und Short-Positionen halten.

Eine erhöhte Finanzierungsrate signalisiert Aufwärtstrend

Wenn die Finanzierungsraten steigen, bedeutet das normalerweise, dass der ewige Preis über den Kassakurs steigt und mehr Händler optimistisch sind, da sie bereit sind, Aufschläge für das Halten von Long-Positionen zu zahlen.

Es kann jedoch auch auf eine mögliche Marktüberhitzung hinweisen, da extrem hohe Zinssätze auf überschuldete Long-Positionen und ein mögliches Korrekturrisiko hinweisen können.

Bitcoin konnte die 90.000-Dollar-Marke nicht überschreiten und war zum Zeitpunkt des Schreibens auf 88.200 Dollar zurückgefallen.

Massiver Optionsverfall zum Jahresende

Die Marktvolatilität könnte auch durch den massiven Bitcoin-Anstieg zum Jahresende verstärkt werden Ablauf der Optionen Veranstaltung am Freitag, 26. Dezember.

Bitcoin-Optionskontrakte mit einem Nominalwert von über 23 Milliarden US-Dollar werden bei einem der größten Optionsverfallsereignisse aller Zeiten auslaufen. Die Ablauffristen zum Quartals- und Jahresende sind viel größer als bei regulären wöchentlichen oder monatlichen Ereignissen.

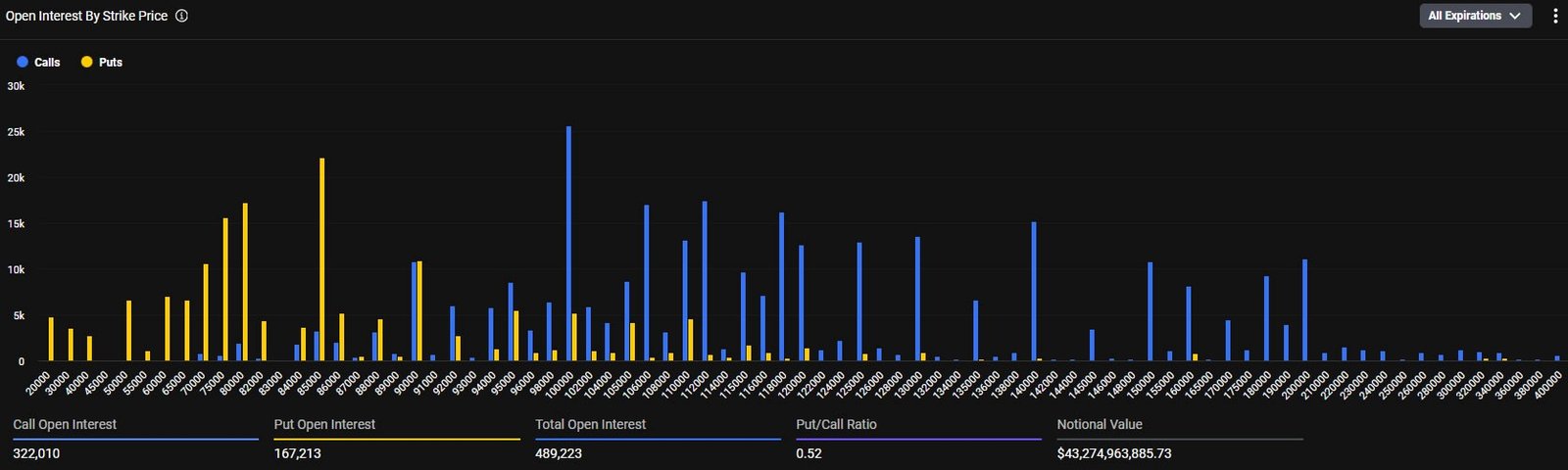

Calls oder Long-Kontrakte konzentrieren sich auf die Ausübungspreise von 100.000 $ und 120.000 $, während sich Puts oder Short-Kontrakte auf etwa 85.000 $ konzentrieren. nach zu Deribit.

Das Put/Call-Verhältnis beträgt derzeit 0,37, was bedeutet, dass deutlich mehr Long-Kontrakte auslaufen als Short-Kontrakte. Der maximale Schmerz oder der Ausübungspreis, bei dem die meisten Verluste entstehen, beträgt derzeit 96.000 US-Dollar. nach zu Coinglass.

Wenn die Spotpreise nicht steigen, werden die meisten dieser Verträge bei Ablauf wertlos sein. Eine Lücke von 7.500 $ zum maximalen Schmerz deutet darauf hin, dass bullische Wetten oder Calls bei höheren Strikes zu optimistisch waren und zu Verlusten führen werden.