BitMinedas einst als potenzielles digitales Äquivalent von Berkshire Hathaway gefeiert wurde, stellte sich vor, 5 % aller Vermögenswerte zu sperren Ethereums zirkulierende Versorgung.

Seine Kernstrategie bestand darin, seine Unternehmensbilanz in eine langfristige, überzeugende Wette auf die Infrastruktur des Blockchain-Netzwerks umzuwandeln.

Heute kollidiert diese ehrgeizige Vision mit einer brutalen Marktrealität. Mit Ethereum stürzt BitMine ist in einem einzigen Monat um mehr als 27 % gestiegen und wird unter 3.000 US-Dollar gehandelt, sodass BitMine mit nicht realisierten Verlusten von mehr als 4 Milliarden US-Dollar rechnen muss.

Dieser massive Rückgang ist kein Einzelfall; Es spiegelt eine tiefere, systemische Krise wider, die den gesamten Digital Asset Treasury (DAT)-Sektor erfasst, der unter der Volatilität zusammenbricht, aus der er Kapital schlagen wollte.

Die Akkumulationsthese der ETH stößt auf existenziellen Stress

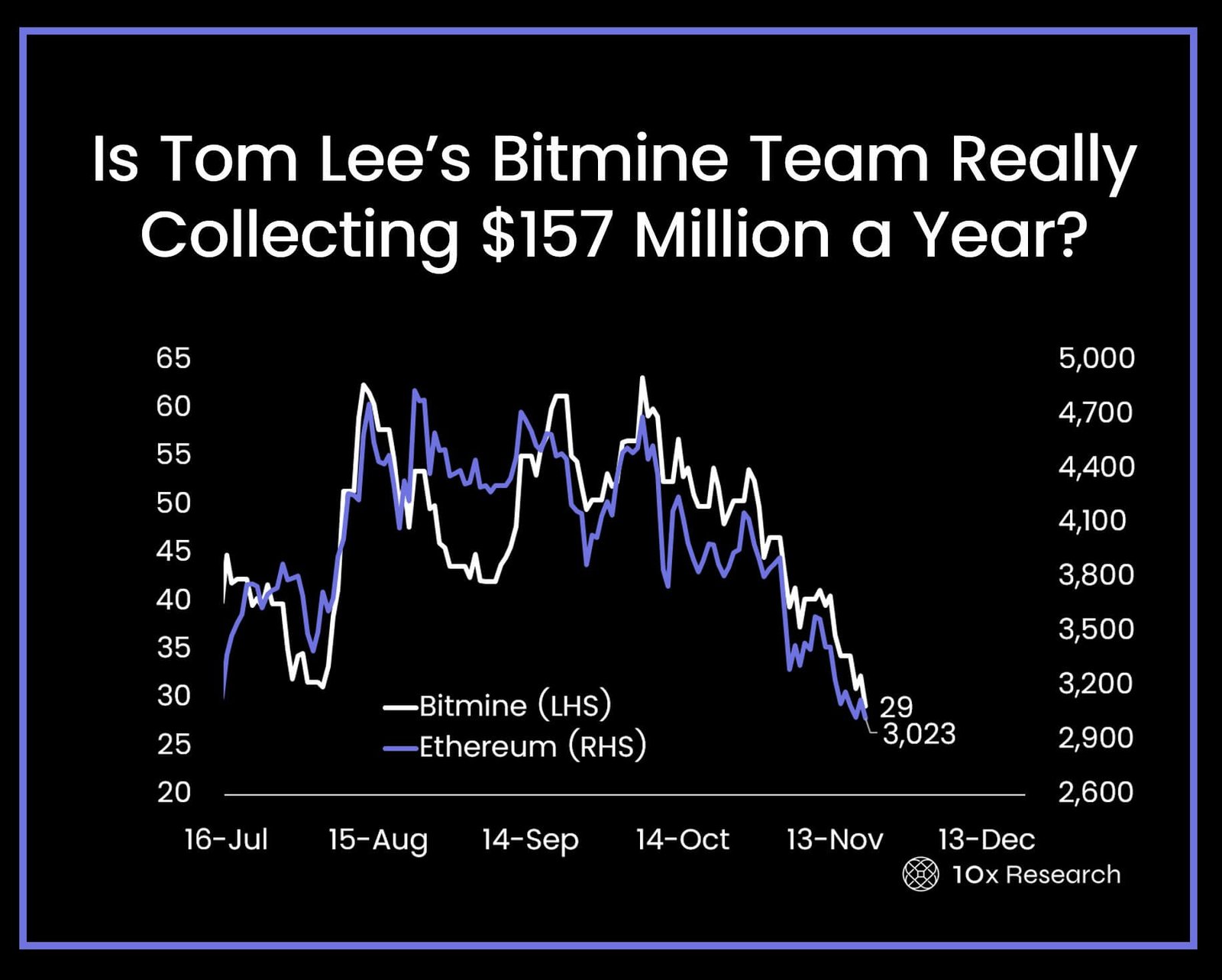

BitMine hält derzeit fast 3,6 Millionen ETH, was etwa 2,97 % des zirkulierenden Angebots von Ethereum entspricht. Allerdings zeugt die Bilanz von akutem Druck.

Der Wert seiner Bestände ist von einem Spitzenwert von weit über 14 Milliarden US-Dollar auf knapp 10 Milliarden US-Dollar geschrumpft, was je nach Bewertungsmethode einem geschätzten Papierverlust von 3,7 bis 4,18 Milliarden US-Dollar entspricht.

Unabhängige Analyse von 10x Research schlägt vor Das Unternehmen verliert effektiv etwa 1.000 US-Dollar für jede gekaufte ETH.

Für ein normales, diversifiziertes Unternehmen könnte eine solche Wertminderung beherrschbar sein. Aber für ein reines DAT-Unternehmen, dessen zentraler und oft einziger Zweck darin besteht, Kryptowährungen anzuhäufen und zu halten, sind die Auswirkungen existenziell.

Und BitMine ist nicht allein. Capriole Investments’ Daten zeigt, dass große ETH-Treasury-Unternehmen negative Renditen zwischen 25 % und 48 % auf ihre Kernbestände verzeichneten. Bei Unternehmen wie SharpLink und The Ether Machine fielen ihre Bestände um bis zu 80 % gegenüber ihren Jahreshöchstständen.

In der gesamten DAT-Landschaft hat der schnelle Rückgang der ETH Unternehmensbilanzen schnell in Verbindlichkeiten umgewandelt und den Sektor vor einen echten Stresstest gestellt.

Dieser Druck erzwingt eine dramatische Umkehr der Unternehmensabsichten. FX Nexus, ehemals Fundamental Global Inc., hatte eine Regalregistrierung eingereicht, um 5 Milliarden US-Dollar für den Erwerb von Ethereum aufzubringen, mit dem Ziel, der weltweit größte Unternehmensinhaber der Kryptowährung zu werden.

Doch als die Preise sanken, änderte das Unternehmen seinen Kurs und verkaufte mehr als 10.900 ETH (ungefähr 32 Millionen US-Dollar), um Aktienrückkäufe zu finanzieren.

Dieser Widerspruch, bei dem Unternehmen, die zur Anhäufung von Kryptowährungen gegründet wurden, diese nun verkaufen, um ihren Eigenkapitalwert zu schützen, verdeutlicht die grundlegende Belastung im DAT-Modell. Anstatt Akkumulatoren der letzten Instanz zu sein, wie das bullische Narrativ suggeriert, entwickeln sich DATs schnell zu erzwungenen Entschuldungsanlagen.

Wenn die mNAV-Prämie zusammenbricht

Die betriebliche Rentabilität eines DAT-Unternehmens hängt von einer entscheidenden Kennzahl ab: dem Verhältnis von Marktwert zu Nettovermögenswert (mNAV). Dieses Verhältnis vergleicht die Börsenbewertung des Unternehmens mit dem tatsächlichen Wert seiner Netto-Kryptobestände.

Wenn ein DAT in einem Bullenmarkt mit einem Aufschlag (mNAV > 1) gehandelt wird, kann er neue Aktien zu einem hohen Preis ausgeben, kostengünstig Kapital beschaffen und den Erlös für den Erwerb zusätzlicher digitaler Vermögenswerte verwenden. Dieser positive Kreislauf aus Akkumulation und Premium-Wachstum bricht vollständig zusammen, wenn sich der Markt dreht.

Entsprechend BitMineTrackerDer Basis-mNAV von BitMine liegt jetzt bei 0,75, während der verwässerte mNAV bei 0,90 liegt. Diese Zahlen deuten darauf hin, dass der Markt das Unternehmen mit einem starken Abschlag gegenüber der von ihm gehaltenen Kryptowährung bewertet.

Wenn die Prämie schrumpft oder ganz verschwindet, wird die Kapitalbeschaffung nahezu unmöglich; Die Ausgabe neuer Aktien führt lediglich zu einer Verwässerung der bestehenden Anteilseigner, ohne dass es zu einer nennenswerten Aufstockung des Kapitalbestands kommt.

Markus Thielen von 10x Research treffend bezeichnet die Situation ein „Hotel-California-Szenario“. Wie bei einem geschlossenen Fonds gilt: Sobald die Prämie zusammenbricht und ein Abschlag entsteht, verschwinden die Käufer, die Verkäufer häufen sich und die Liquidität verdunstet, sodass bestehende Anleger „in der Struktur gefangen sind und nicht in der Lage sind, ohne erheblichen Schaden herauszukommen“.

Entscheidend ist, dass DAT-Firmen auf undurchsichtige Gebührenstrukturen setzen, die oft einer Managementvergütung im Hedgefonds-Stil ähneln, was die Renditen weiter schmälert, insbesondere während eines Abschwungs.

Im Gegensatz zu Exchange Traded Funds (ETFs), die über strenge Arbitragemechanismen verfügen, um ihren Aktienkurs nahe an ihrem Nettoinventarwert (NAV) zu halten, verlassen sich DATs ausschließlich auf eine anhaltende Marktnachfrage, um den Abschlag auszugleichen. Wenn die Preise stark fallen, verschwindet diese Nachfrage.

Was bleibt, ist eine prekäre Struktur, in der:

- Der zugrunde liegende Vermögenswert sinkt.

- Die Aktienbewertung wird mit einem wachsenden Abschlag gehandelt.

- Das komplexe Erlösmodell lässt sich nicht durch Leistung rechtfertigen.

- Bestehende Aktionäre stecken fest, es sei denn, sie steigen mit hohen, realisierten Verlusten aus.

Die Analyse von Capriole bestätigt, dass es sich hierbei um ein branchenweites Problem handelt, und zeigt, dass die meisten DATs mittlerweile unter mNAV gehandelt werden. Durch diesen Prämienverlust wird der Hauptkanal für die Wachstumsfinanzierung durch Aktienemissionen praktisch blockiert, wodurch ihre Fähigkeit, ihre Kernaufgabe, die Anhäufung von Kryptowährungen, zu erfüllen, beeinträchtigt wird.

Was kommt als nächstes für DATs?

BitMine wehrt sich gleichzeitig gegen die Erzählung von zitieren Der allgemeine Liquiditätsstress, der die Marktlage mit einer „quantitativen Verknappung von Kryptowährungen“ vergleicht, setzt sich immer noch mit der strukturellen Realität auseinander.

Treasury-Unternehmen sind grundsätzlich von einem dreifachen Erfolgsfaktor abhängig: steigende Vermögenspreise, steigende Bewertungen und steigende Prämien. Wenn sich alle drei gleichzeitig umkehren, gerät das Modell in eine negative Spirale.

Der Aufstieg des DAT-Sektors wurde durch den Erfolg von MicroStrategy mit einem schuldenfinanzierten Bitcoin-Schatzamt inspiriert. Aber wie Charles Edwards von Capriole es ausdrückte deutlich:

„Die meisten Treasury-Unternehmen werden scheitern.“

Die Unterscheidung ist entscheidend: Das Volatilitätsprofil der ETH ist einzigartig, die Geschäftsmodelle von DAT sind weitaus dünner und ihre Kapitalstrukturen sind fragiler als die von MicroStrategy.

Am kritischsten ist, dass ihnen häufig die starken, unabhängigen operativen Cashflows fehlen, die erforderlich sind, um längere Marktabschwünge zu überstehen, ohne Vermögenswerte zu verkaufen.

Damit das DAT-Modell diesen Stresstest übersteht, müssen drei schwierige Bedingungen erfüllt sein:

- Die ETH-Preise müssen eine starke, nachhaltige Erholung vollziehen.

- Die mNAV-Verhältnisse müssen deutlich über 1 liegen, um die Kapitalbeschaffung wieder anzukurbeln.

- Privatanleger und institutionelle Anleger müssen wieder Vertrauen in eine Struktur gewinnen, die Milliarden an Papierwerten vernichtet hat.

Derzeit entwickeln sich alle drei Bedingungen in die falsche Richtung. BitMine behält möglicherweise weiterhin seine enormen ETH-Reserven und könnte sein Angebotsziel von 5 % erreichen, wenn sich der Markt stabilisiert.

Allerdings dienen das Unternehmen und die Branche als Ganzes mittlerweile als warnende Fallstudie.

Sie verdeutlichen die extremen Gefahren des Aufbaus einer gesamten Unternehmensstrategie und Kapitalstruktur auf einem einzigen, äußerst volatilen digitalen Vermögenswert ohne die strukturellen Sicherheitsvorkehrungen, die regulatorische Disziplin oder die Bilanzdiversifizierung, die erforderlich sind, um eine große Marktwende zu überstehen.

Die Ära des Digital Asset Treasury hat ihren ersten echten Moment der Wahrheit erreicht, und die daraus resultierenden Verluste in Milliardenhöhe offenbaren ein Geschäftsmodell, das weitaus fragiler ist, als seine Schöpfer jemals erwartet hätten.