BitMineder größte Unternehmensinhaber von Ethereum, hat erfolgreich 1,53 Millionen ETH eingesetzt, eine Position im Wert von mehr als 5 Milliarden US-Dollar.

Diese massive Zuteilung erfasst etwa 4 % aller eingesetzten ETH und hat das Netzwerk effektiv in eine Krise gezwungen neue Phase institutioneller Stresstests.

Infolgedessen ist die Gesamtmenge an Ethereum, die in der Beacon-Kette der Blockchain eingeschlossen ist, auf ein neues Allzeithoch von mehr als 36 Millionen ETH gestiegen. Bemerkenswert ist, dass diese Zahl fast 30 % des zirkulierenden Angebots des Netzwerks ausmacht.

Der Liquiditätsengpass

Die unmittelbarste Auswirkung des BitMine-Einsatzes auf den Markt ist eine starke Verringerung des „effektiven Floats“ der ETH.

Wenn ein großes Unternehmen 1,53 Millionen ETH einsetzt, verschwinden die Vermögenswerte nicht aus dem Hauptbuch; es wird einfach deutlich schwieriger, sie zu mobilisieren.

Die Validatorökonomie und Protokollregeln der ETH führen zu Reibungen, die das Liquiditätsprofil des Vermögenswerts grundlegend verändern. Im Gegensatz zu Cold-Storage-Assets, die innerhalb von Minuten an eine Börse gesendet werden können, unterliegt die verpfändete ETH Aktivierungswarteschlangen und Auszahlungslimits.

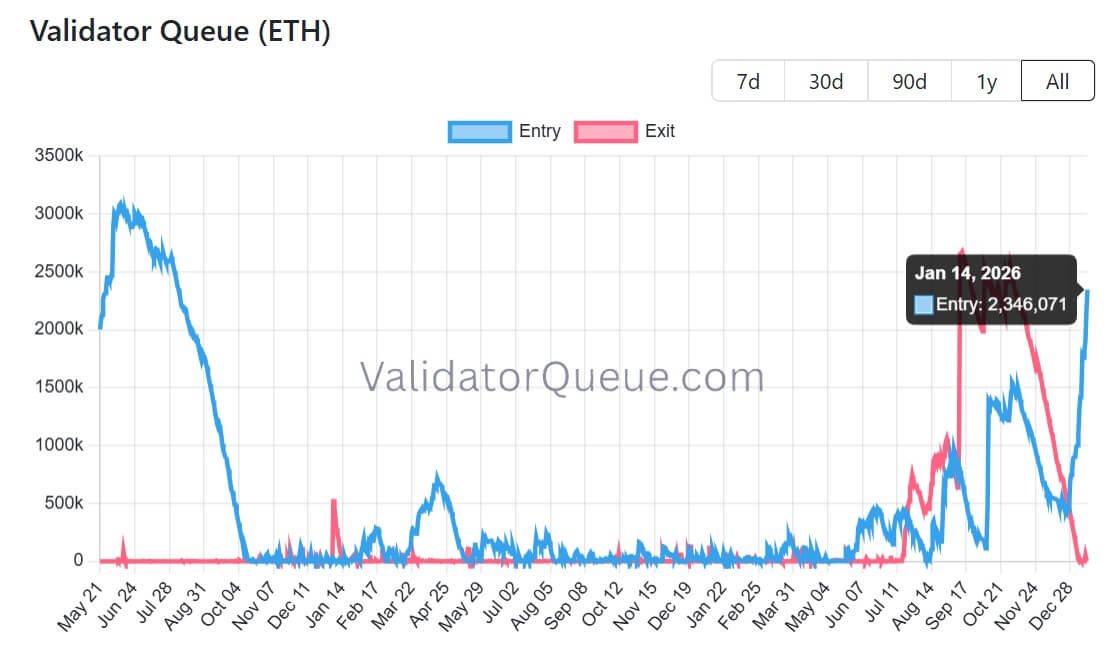

Zum Vergleich: Das schiere Ausmaß des Schritts von BitMine hat dazu geführt sofortige Überlastung auf der Netzwerkebene. Die Eintrittswarteschlange des Ethereum-Stake-Validators hat mehr als 2,3 Millionen ETH erreicht, mit einer Wartezeit von etwa 40 Tagen. Dies ist insbesondere der höchste Stand seit August 2023.

Für die Finanzmärkte ist diese Zahl von Bedeutung, da der Spotpreis der ETH an der Marge durch die verfügbare Liquidität und nicht durch das theoretische Gesamtangebot bestimmt wird.

Also, wenn Nachfrage anderer institutioneller Akteure Bleibt der Kurs konstant, während dieses „klebrige“ Angebot aus dem Umlauf genommen wird, kann der reduzierte Float die Preisbewegungen in beide Richtungen verstärken.

Ertragserzählung

Die eigenen Mitteilungen von BitMine heben den Haupttreiber dieser Strategie hervor: die Generierung von Erträgen.

Anfang dieser Woche prognostizierte das Unternehmen, dass es jährlich etwa 374 Millionen US-Dollar erwirtschaften könnte, wenn man von einer zusammengesetzten Einsatzquote (CESR) von 2,81 % ausgeht. Das entspricht einem Tagesumsatz von mehr als 1 Million US-Dollar.

Für ein Unternehmens-Treasury ist das so Yield verwandelt Ethereum von einer spekulativen Beteiligung zu einem produktiven Vermögenswert mit einem nativen Cashflow-Strom. So generiert selbst eine Rendite im niedrigen einstelligen Bereich erhebliche absolute Renditen, wenn man sie auf einen Kapitalbetrag von 5 Milliarden US-Dollar anwendet.

Dieser Unternehmensschwenk stellt jedoch ein Paradoxon für den breiteren Markt dar.

Der Ertrag in Ethereum ergibt sich endogen aus der Netzwerkaktivität und wird von allen Beteiligten geteilt. Je mehr Kapital in den Stake-Vertrag fließt, desto geringer ist der Ertrag pro ETH-Einheit.

Diese Komprimierung erzeugt eine Rückkopplungsschleife, die unbedingt im Auge behalten werden muss, insbesondere wenn der effektive Jahreszins für ETH-Einsätze sinkt, während die Renditen hochwertiger Fiat-Währungen weiterhin attraktiv bleiben.

Infolgedessen wird der „risikofreie“ Kurs von Krypto weniger überzeugend und Geringfügige Spieler können preissensibel werden oder gezwungen sein, Rendite über riskantere Kanäle zu erzielen.

Die versteckten Kosten

Während Preis und Rendite die Schlagzeilen dominieren, ist der bedeutendste „zweitrangige Effekt“ des Schritts von BitMine die Wiedereinführung von Governance und Betriebsrisiken.

Mit einem Anteil von etwa 4 % der insgesamt 36 Millionen eingesetzten ETH hat sich BitMine zu einer „erstklassigen“ Validator-Präsenz entwickelt, die groß genug ist, um Risikomodelle zu beeinflussen.

Das Sicherheitsmodell von Ethereum basiert auf einer breiten Verbreitung von Beteiligung verschiedener Betreiber mit ausgeprägter Infrastruktur. Wenn eine einzelne Unternehmenseinheit einen so großen Teil des Validatorsatzes kontrolliert, müssen institutionelle Anleger drei spezifische Risiken abwägen:

- Korrelationsrisiko: Wenn die Validatoren von BitMine Cloud-Anbieter, Client-Konfigurationen oder Schlüsselverwaltungssysteme gemeinsam nutzen, ist ein technischer Fehler kein Einzelfall mehr. Es wird zu einem korrelierten Ereignis. Betriebsstörungen könnten sich sofort auf 4 % des Netzwerks ausbreiten und „Tail Risks“ schaffen, die das Protokoll vermeiden soll.

- Compliance-Druck: Ein regulierter, bekannter Betreiber schafft einen Brennpunkt für politischen oder rechtlichen Druck. Auch ohne böswillige Absicht führt die Vorstellung, dass ein großer Validator gezwungen sein könnte, Transaktionen zu zensieren, zu einer „Protokollrisikoprämie“. Der Markt kann den Vermögenswert abwerten, wenn er befürchtet, dass die Neutralität der Basisschicht durch Compliance-Belastungen des Unternehmens gefährdet wird.

- Marktreflexivität: Ein konzentrierter Einsatz wird zu einer Makrovariablen. Wenn die ETH aufgrund der Nachricht von der „Einführung des Finanzministeriums“ einen Aufschwung erfährt, kann sie genauso leicht aus Angst vor einer „Abwicklung des Finanzministeriums“ ausverkauft werden. Anleger müssen sich nun nicht nur fragen, was die Ethereum Foundation oder die Entwickler tun, sondern auch, was BitMine mit seinem bedeutenden ETH-Beutel zu tun gedenkt.

Wie wirkt sich das auf Ethereum aus?

Um die Bedeutung von zu formulieren BitMines Ethereum-Einsatzpräsenz, CryptoSlate verwendeten szenariobasierte Modellierung, um abzuschätzen, wie ein nachhaltiges Unternehmensangebot die Einsatzdynamik, Liquidität und Bewertung verändern könnte.

- Basisfall: Es entsteht ein „Sticky Stake“-System mit nur einer geringen Liquiditätsprämie. BitMine steckt weiter, aber das Tempo der Expansion verlangsamt sich, da Warteschlangen bei Validatoren und betriebliche Einschränkungen als natürliche Bremsen wirken.

Die Nachfrage nach Einsätzen bleibt stabil, die Renditen sinken allmählich und ETH wird mit einem bescheidenen Aufschlag als sicherheitsähnlicher Vermögenswert gehandelt. Dies entspricht im Großen und Ganzen dem von 21Shares veröffentlicht Basisszenario, das auf ein Kursziel für das Jahresende 2026 von etwa 4.800 US-Dollar hinweist.

- Bullenfall: ETH entwickelt sich zu einer echten Bilanzsicherheit. In dieser Version sieht BitMine weniger wie ein Ausreißer aus, sondern eher wie ein frühes Signal eines umfassenderen Unternehmensleitfadens.

Die Märkte bewerten ETH zunehmend aufgrund ihrer Rendite, ihres Abwicklungsnutzens und ihrer optionalen Sicherheiten, unterstützt durch das anhaltende Stablecoin-Wachstum und die Tokenisierung. Wenn sich die Dollarnachfrage in der Kette beschleunigt, schätzt 21Shares, dass das Bullenziel bei etwa 7.500 US-Dollar liegt.

- Bärenfall: Das Modell weist auf eine „Corporate-Treasury-Reflexivität“ hin, bei der dieselbe Struktur, die den Float während der Akkumulation verengt, anfällig werden kann, wenn Unternehmensinhaber finanziellem Stress, Verwässerungsdruck oder strengeren Risikogrenzen ausgesetzt sind.

BitMine hat auf Unternehmensmaßnahmen hingewiesen, die den Einsatz aufrechterhalten könnten, aber wenn Investoren beginnen, daran zu zweifeln Haltbarkeit dieser Strategie, ETH könnte mit einem höheren Diskontsatz eine Neubewertung vornehmen. In diesem Szenario geht 21Shares von einem Bärenergebnis von etwa 1.800 US-Dollar aus.