Bildquelle: Getty Images

Nach den neuesten Daten von Bank of AmericaFondsmanager, die sich im Jahr 2026 von der Masse abheben wollen, blicken auf britische Aktien. Aber sollten normale Anleger dasselbe tun?

Um an der Börse überdurchschnittliche Renditen zu erzielen, muss man etwas anderes tun. Und das könnte auf der Suche nach unterbewerteten Möglichkeiten in der Branche sein FTSE 100 und die FTSE 250.

Den Aktienmarkt übertreffen

Es ist selbst für uns schwierig, den Aktienmarkt zu übertreffen die besten Investoren. Aber wer einfach Fonds kauft, die einen Index abbilden, hat dazu keine Chance.

Es ist nichts Falsches daran, eine durchschnittliche Rendite zu erzielen. In der Vergangenheit haben Aktien und Anteile langfristig bessere Renditen erzielt als Bargeld und Anleihen, und das ist kein Zufall.

Für professionelle Fondsmanager ist das jedoch nicht gut. Sie müssen Wege finden, überdurchschnittliche Leistungen zu erbringen, um zu rechtfertigen, dass sie ihren Kunden Gebühren für die Verwaltung ihres Geldes in Rechnung stellen.

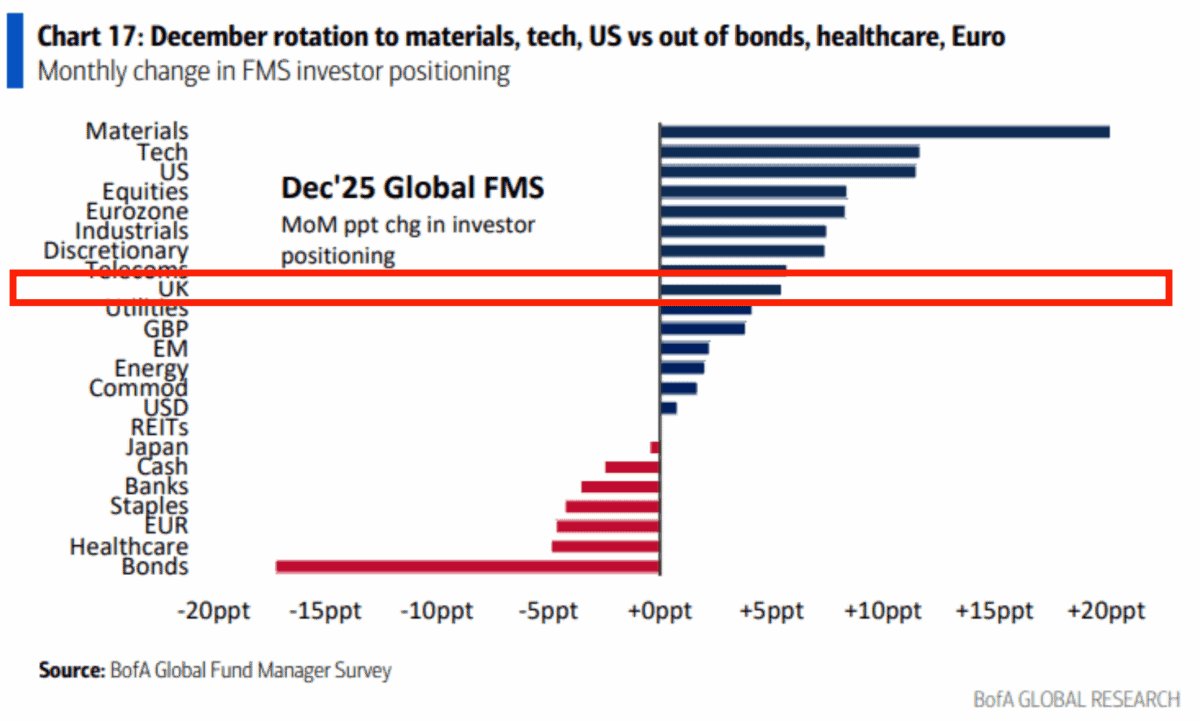

Die Bank of America Fund Manager Survey erscheint monatlich. Und es gibt Anlegern einen interessanten Einblick in das Denken und Handeln des Smart Money.

Folge dem Geld…

Den neuesten Daten zufolge sind die beliebtesten Aktien für Fondsmanager im Jahr 2026 Technologie, Rohstoffe und US-Aktien. Aber einige Auserwählte interessieren sich für britische Aktien.

Mit anderen Worten: Britische Aktien sind alles andere als eine Konsensentscheidung, aber eine Handvoll Anleger nutzen eine potenzielle Chance. Und ich denke, es lohnt sich, darauf zu achten.

Fondsmanager müssen ihren Kunden in der Regel jedes Jahr mitteilen, wie sie abgeschnitten haben. Und das macht es selbstverständlich, in 12-Monats-Zeiträumen (oder möglicherweise sogar noch kürzeren) zu denken.

Ich bin weiter nach vorne schauen mit meiner Investition. Aber selbst in diesem Zusammenhang könnten sich jetzt Kaufgelegenheiten für britische Aktien ergeben, die am Ende des nächsten Jahres möglicherweise nicht mehr bestehen.

Britischer Wert

Zum Thema konträre Ansichten: JD Wetherspoon‘S (LSE:JDW) eine britische Aktie, die ich für längere Zeit besitzen möchte. Es war ein hartes Jahr für das Gastgewerbe, aber die Aktie ist um 23 % gestiegen.

Im Gegensatz zu vielen Anlegern denke ich, dass das schwierige Umfeld durchaus ein Grund dafür sein könnte Warum Dem Unternehmen geht es gut. Da Wettbewerber ihre Standorte schlossen, verzeichnete das Unternehmen einen flächenbereinigten Umsatzanstieg.

Es ist eine unorthodoxe Sichtweise, aber ich denke, das größte Risiko besteht darin, dass die Regierung versucht, dem Gastgewerbesektor zu helfen. Meiner Meinung nach würde es den Konkurrenten von JD Wetherspoon helfen und nicht seinem Geschäft.

Der Kostenvorteil des Unternehmens ergibt sich aus seiner Größe und seinen Eigentumswerten, die die Leasingverbindlichkeiten reduzieren. Und ich bin bereit zu wetten, dass es noch lange Bestand haben wird.

Dinge anders machen

Ob in den nächsten 12 Monaten oder 12 Jahren, Anleger können nur dann überdurchschnittliche Ergebnisse erzielen, wenn sie etwas anders machen. Aber es muss nichts drastisches sein.

Es kann so einfach sein, zu denken, dass britische Aktien einen besseren Wert haben, als die meisten Anleger denken. Und das scheint derzeit die Ansicht einiger Fondsmanager zu sein.

Die Aktien von JD Wetherspoon haben im Jahr 2025 eine Outperformance erzielt, und ich denke, dass sie dies langfristig auch tun können – oder sogar schneller.