Das berüchtigtste Experiment von Ethereum ist zurück. Nicht als Risikofonds, sondern als etwas, das das Ökosystem wohl mehr braucht: ein dauerhaftes Sicherheitsbudget.

Am 29. Januar kündigte eine Gruppe von Ethereum-Veteranen Pläne an, etwa 75.000 ETH aus jahrzehntealten Sanierungsfonds in eine Stiftung umzuwandeln, deren Erträge die Sicherheitsarbeit für intelligente Verträge in Ethereum und seinem Layer-2-Ökosystem finanzieren werden.

Das Kapital stammt aus „Edge-Case“-Mitteln, die von der Hard Fork im Jahr 2016 übrig geblieben sind, die TheDAO vor dem Zusammenbruch rettete. Dabei handelt es sich um Gelder, die, wenn sie nicht in Anspruch genommen werden, stets der Unterstützung der Sicherheitsinfrastruktur dienen sollten.

Ein Jahrzehnt später sind die Tools und die Bedrohungslandschaft so weit ausgereift, dass diese Absicht umgesetzt werden kann.

Der Zeitpunkt offenbart einen tieferen Wandel. Das ist keine Nostalgie, sondern die Erkenntnis, dass die Sicherheitskapazität von Ethereum wie eine Institution skalieren muss, wenn das Netzwerk die globale Finanzwelt unterstützen will.

Der Pool ist von einem Millionen- auf einen neunstelligen Betrag angewachsen, während er größtenteils ruhte, und das Ökosystem verfügt endlich über die operativen Grundlagen, um ihn verantwortungsvoll zu verwalten. Was sich änderte, war nicht die Stimmung. Was sich geändert hat, war die Risikokalkulation.

Was aus TheDAO werden wird

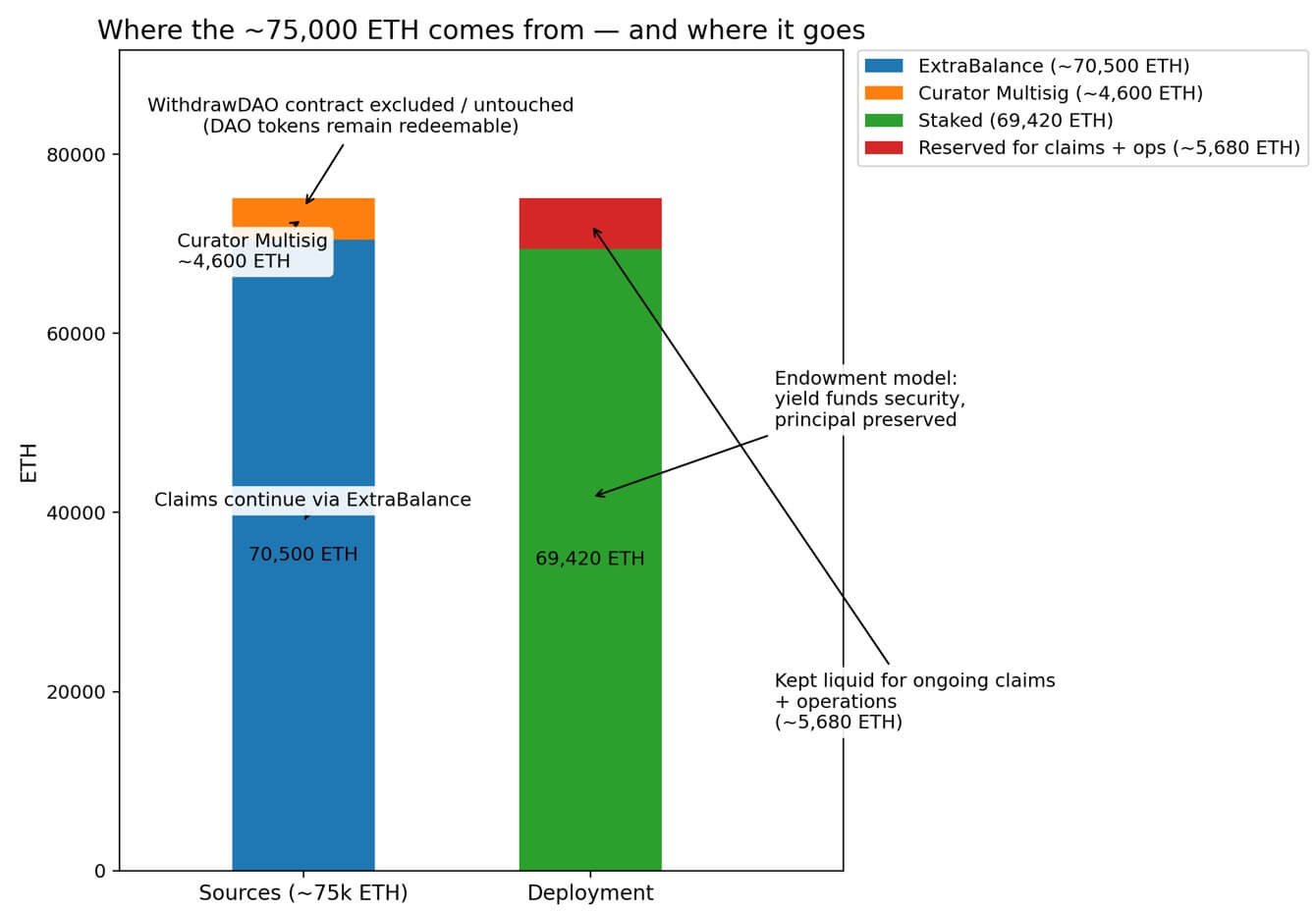

Der DAO-Sicherheitsfonds wird etwa 70.500 ETH aus dem ExtraBalance-Auszahlungsvertrag und etwa 4.600 ETH aus dem Curator Multisig verwalten.

Der Fonds wird die ETH im Rahmen des durch die Hard Fork erstellten WithdrawDAO-Hauptvertrags ausdrücklich nicht berühren. DAO-Tokens können weiterhin gegen ETH eingelöst werden und der Wiederherstellungsmechanismus bleibt intakt.

Der Einsatzplan behandelt das Kapital als Zustiftung. Der Fonds wird 69.420 ETH einsetzen, um Erträge zu erwirtschaften, wobei ein Teil der ETH in ExtraBalance verbleibt, damit die Ansprüche fortgesetzt werden können.

Absteckoperationen wird über Dappnode laufen, verteilt auf sechs Kontinente, unter Verwendung mehrerer Client-Implementierungen und verteilter Validierungsschlüssel über mehrere Shards.

Selbst konservative Validatorökonomie impliziert eine sinnvolle jährliche Kapazität: Bei etwa 4 % APY ohne MEV-Boost oder 5,69 % damit erzeugen 69.420 ETH etwa 2.777 bis 3.950 ETH pro Jahr vor Betriebskosten. Bei 2.800 US-Dollar pro ETH entspricht das etwa 7,8 bis 11,1 Millionen US-Dollar pro Jahr.

Hierbei handelt es sich um ein dauerhaftes Sicherheitsbudget, für das kein Kapitalverkauf erforderlich ist.

Der Umfang des Fonds umfasst Wallet-UX und Benutzerschutz, intelligente Vertragssicherheit, Reaktion auf Vorfälle und Kernprotokollsicherheit, mit Schwerpunkt auf Ethereum und sein Layer-2-Ökosystem.

Die Ethereum Foundation Billionen-Dollar-Sicherheitsinitiative liefert die strategische Roadmap.

Zu den Zuteilungsmechanismen gehören quadratische Finanzierung, rückwirkende Finanzierung und RFP-basiertes Ranking-Choice-Voting, das in Runden von unabhängigen Betreibern durchgeführt wird.

EF Grants Management definiert die Teilnahmebedingungen, Giveth unterstützt die Betreiber und jede Runde endet mit einer öffentlichen Retrospektive. Ein neues Kuratorenteam wird den Fonds leiten: Vitalik Buterin und Griff Green, zusammen mit Taylor MonahanJordi Baylina, Pcaversaccio, Alex Van de Sande und Pol Lanski.

Was ist mit TheDAO passiert?

TheDAO war ein On-Chain-Venture-Fonds-Konzept aus dem Jahr 2016, das über 150 Millionen US-Dollar einbrachte und etwa 14 % des damaligen ETH-Angebots ausmachte, eine Größenordnung, die den anschließenden Exploit für die Legitimität von Ethereum existenziell machte.

Ein Angreifer Gelder aufgrund einer Vertragsschwachstelle abgezogenwas Ethereum in seinen entscheidenden Governance-Moment zwingt: einen Hard Fork, um Gelder in einen Rückgewinnungsvertrag zu transferieren, den Token-Inhaber nutzen könnten, um ihren Anteil abzuheben.

Durch den Hard Fork entstand der WithdrawDAO-Vertrag, der Standardeinlösungen ermöglicht. Aber Standardansprüche deckten nicht alles ab. Ein Multisig-Kurator wurde damit beauftragt, Randfälle zu behandeln, wie z. B. in „ExtraBalance“ erfasste Preisunterschiede in der späten Phase der Erstellung, untergeordnete DAO-Brennvorgänge sowie verschiedene Token- und ETH-Versendungen.

Am 2. August 2016 hieß es in der Mitteilung des Kurators ausdrücklich, dass nicht beanspruchte ETH nach dem 31. Januar 2017 an eine gemeinnützige Organisation zur Unterstützung der Sicherheit intelligenter Verträge geschickt oder verbrannt würden, wenn kein solcher Fonds vorhanden sei.

Diese Linie ist nun das moralische Rückgrat der Wiederbelebung im Jahr 2026.

Das DAO wurde auch zu einem Meilenstein in der US-Regulierung. Der Untersuchungsbericht der SEC aus dem Jahr 2017 kam anhand einer Analyse von Fakten und Umständen zu dem Schluss, dass DAO-Token Wertpapiere nach Bundesrecht seien, und festigte TheDAO als wiederkehrenden Bezugspunkt in der Frage „Was ist ein Wertpapier?“. Debatten.

Die Marke trägt regulatorischen Ballast, was ihre Umnutzung als Sicherheitsfinanzierungsmechanismus ironisch macht.

Warum jetzt und was es bedeutet

Der Funke kam von Sicherheitsexperten, nicht von Marktopportunisten.

Im August 2025 erkundete SEAL 911 nachhaltige Finanzierungsquellen für die Reaktion auf Vorfälle. Verblassen von Wintermute wies auf die Randfondsmittel hin, die zu einer Kontaktaufnahme über Pcaversaccio mit Griff Green führten.

Der Kurator stellte fest, dass das System für die Verwaltung von etwa 6 Millionen US-Dollar konzipiert war, jetzt aber etwa 75.000 ETH enthält, was bei aktuellen Preisen über 200 Millionen US-Dollar entspricht. Nichtstun war zu einer materiellen Sicherheitspflicht geworden.

Das Ökosystem verfügt jetzt über bessere Primitive. Die Verträge sind ein Jahrzehnt alt und wurden geschlossen, als Solidity noch jung war. Multisig-Praktiken und Sicherheits-Frameworks sind dramatisch ausgereift, genau das betriebliche Upgrade, das die Multisig-Frameworks und verteilten Validierungstechniken von SEAL heute formalisieren.

Der Ethereum Foundation Die Trillion-Dollar-Sicherheitsinitiative legt das Ziel fest: Ethereum muss Sicherheit auf „zivilisatorischem Niveau“ erreichen, um die globale Finanzwelt zu unterstützen. Der DAO Security Fund fügt sich explizit in diese Roadmap ein und wandelt ein historisches Artefakt in eine Infrastruktur um.

Was es für Ethereum bedeutet, ist strukturell. Die Sicherheitsfinanzierung kann sich von episodischen Zuschüssen, die durch Vorfälle ausgelöst werden, zu einem Stiftungsmodell verlagern, das mehrjährige Programme plant, einschließlich Kapazität zur Reaktion auf Vorfälle, formelle Verifizierungspipelines und Wallet-UX-Härtung.

Der Fonds wird zu einem Live-Testfeld dafür, wie öffentliche Sicherheitsgüter bepreist und ausgewählt werden, indem er Allokationsexperimente mit transparenten Retrospektiven durchführt.

Wenn diese Mechanismen funktionieren, könnten sie zu Vorlagen für andere Ökosysteme werden.

Die Marke TheDAO wird umgestaltet, um die Entstehungsgeschichte von Ethereum neu zu gestalten. Im Jahr 2016 zwang TheDAO Ethereum, seine soziale Ebene offenzulegen, und die Community entschied sich dafür, Gelder abzuzweigen und zurückzugewinnen, anstatt „Code ist Gesetz“ als absolut zu betrachten.

Im Jahr 2026 wird dieselbe Saga zu einem Beweis dafür, dass der gesellschaftliche Konsens nicht nur den Nutzern gerettet hat. Stattdessen wurde ein jahrzehntelanger Wiederherstellungsapparat geschaffen, der nun die Sicherheit für das gesamte Ökosystem gewährleisten kann.

Der tiefere Erzählstrang verbindet die Legitimitätskrise von Ethereum mit seiner institutionellen Reifung: Der Hard Fork, den Kritiker als zentralisiert bezeichneten, wird zum Finanzierungsmechanismus für die dezentrale Sicherheitsinfrastruktur.

Es gibt einen latenten Kontroversenvektor. Selbst bei dokumentierter Absicht lädt die „Verwendung von Resten“ zu einer genauen Prüfung ein. Sind Ansprüche tatsächlich erschöpft oder nur ruhend? Wie wird in Zukunft über Grenzfallansprüche entschieden? Schafft dies einen Governance-Präzedenzfall für andere Wiederherstellungspools?

Der Fonds löst einen Teil dieses Problems, indem er die Anspruchspfade in ExtraBalance offen lässt und den Hauptauszahlungsvertrag vermeidet, diese Fragen bleiben jedoch bestehen.

Wenn Streitigkeiten über die Anspruchsberechtigung oder die Legitimität des Kurators entstehen oder wenn ein Betriebsvorfall die Multisig- oder Validator-Einrichtung beeinträchtigt, könnte sich die Erzählung von „Sicherheitsausstattung“ zurück zu „Die DAO-Kontroverse kehrt zurück“ verschieben.

Drei Vorwärtspfade

Das Basisszenario sieht so aus, als würde die Sicherheitsfinanzierung zu einem dauerhaften Posten werden.

Wenn 69.420 ETH mit konstantem Validator-Ertrag gestaked bleiben und regelmäßige Förderrunden transparente Rückblicke liefern, die eine messbare Pipeline von Billionen-Dollar-Sicherheitsprioritäten bis hin zu finanzierten Arbeiten zeigen, skaliert die Sicherheitskapazität von Ethereum eher wie eine Institution.

Dies verbessert das Vertrauen für größere On-Chain-Salden und Mainstream-UX und macht Sicherheit zu einem Teil der „Warum hier bauen“-Geschichte.

Der Bullenfall führt dazu, dass die Sicherheitsfinanzierung zu einem Wettbewerbsvorteil wird. Wenn die Rendite hoch ist oder der ETH-Preis steigt und das Jahresbudget erheblich erweitert wird und eine deutliche Steigerung der professionellen Reaktion auf Vorfälle und der Tools gewährleistet, könnte das L2-Ökosystem von Ethereum ähnliche Ausstattungsmuster annehmen.

Sicherheit wird Teil der institutionellen Bereitschaftsgeschichte von Ethereum, so wie Börsen und Depotbanken Vertrauen verkaufen.

Im ungünstigen Fall dominieren Governance- oder operationelle Risiken die Schlagzeile. Streitigkeiten über die Anspruchsberechtigung, ein Betriebsvorfall im Zusammenhang mit der Multisig- oder Validator-Einrichtung oder regulatorische Narrative, die den Ballast „DAO-Token = Sicherheit“ wiederbeleben, könnten die Wahrnehmung beeinträchtigen, selbst wenn die Gelder sicher bleiben. Die Geschichte wechselt von der Begabung zurück zur Kontroverse.

| Szenario | Was Sie in der Kette / im Betrieb sehen würden | Was es für Ethereum bedeutet | Hauptrisiken |

|---|---|---|---|

| Basisfall: Permanente Sicherheitsposition | 69.420 ETH bleiben im Einsatz (stabile Validator-Operationen); regelmäßige Stipendienrunden mit veröffentlichten Retrospektiven; klare Verknüpfung der geförderten Arbeit mit EF Billionen-Dollar-Sicherheit (1TS) Prioritäten; vorhersehbare Trittfrequenz + Berichterstattung | Die Sicherheitsfinanzierung verlagert sich von episodischen „Post-Incident“-Zuschüssen zu einer Mehrjähriges Budget auf institutioneller Ebene (Kapazität zur Reaktion auf Vorfälle, formale Verifizierungspipelines, Wallet-UX-Härtung); verbessert das Vertrauen für größere On-Chain-Guthaben und Mainstream-UX | Governance-Drift (Mission Creep, schwache Rechenschaftspflicht); Zuschusserfassung (Insider/Ausgaben mit niedrigem ROI); betriebliche Selbstgefälligkeit im Laufe der Zeit |

| Bullenfall: Sicherheit wird zum Burggraben | Günstig Ertragsregime und/oder ein höherer ETH-Preis erweitert das Jahresbudget; messbare Sicherheitsergebnisse (weniger/reduzierte Vorfälle, bessere Tools, schnellere Reaktion); L2s-Spiegel das Stiftungsmuster; Allokationsmechanismen werden auf der Grundlage von Retrospektiven iteriert und verbessert | Ethereum verdient a „Warum hier bauen?“ Vertrauensprämie; Sicherheit wird zu einem Wettbewerbsvorteil gegenüber anderen Ökosystemen; Das Modell wird zu einem Vorlage zur Finanzierung öffentlicher Sicherheitsgüter an anderer Stelle | Überreichweite (Fonds versucht zu viel zu tun); Anreize stimmen nicht mit den Benutzerergebnissen überein (Metriktheater); politische Spannungen zwischen Ökosystemakteuren über Prioritäten |

| Ungünstiger Fall: Kontroverse dominiert | Öffentliche Streitigkeiten vorbei Anspruchsberechtigung/Legitimität von „Edge-Case“-Fonds; Multisig/Validator-Vorfall oder Betriebsausfall; erneute Aufmerksamkeit für regulatorischen Ballast (DAO-als-Sicherheits-Narrative); ins Stocken geratene oder chaotische Förderrunden | Die Erzählung wechselt von „Sicherheitsausstattung“ zu „Die DAO-Kontroverse kehrt zurück“ abschreckende Wahrnehmung, selbst wenn die Gelder sicher bleiben; Governance wird zur Schlagzeile und nicht Sicherheitsergebnisse | Risiko der Governance-Legitimität (Wer entscheidet, warum sie?); Betriebssicherheitsrisiko (Schlüsselverwaltung, Validator-Setup); Reputations-/regulatorische Verstärkung eines Fehltritts |

Im Moment ist es an der Zeit, die On-Chain-Guthaben von ExtraBalance, dem Curator-Multisig und WithdrawDAO zu beobachten, um zu verfolgen, wie viel eingesetzt wird und wie viel für Ansprüche übrig bleibt.

Zu den weiteren zu überwachenden Kennzahlen zählen Verschiebungen des Einsatzrenditeregimes zur Schätzung der jährlichen Höhe des Sicherheitsbudgets, die Gestaltung der Förderrunde und Retrospektiven zur Beurteilung, ob sich die Allokation verbessert, sowie die Ausrichtung an den Prioritäten der Ethereum Foundation, um zu sehen, ob die Mittel dorthin fließen, wo der EF die größte Sicherheitsrendite ermittelt.

Die Rückkehr von TheDAO ist kein zweiter Akt. Es ist die Umwandlung der schmerzhaftesten Lektion von Ethereum in seine langlebigste Sicherheitsinfrastruktur.