Das Unternehmen gab an, dass der Markt für risikokapitalfinanzierte Governance-Tools nicht in der Größenordnung existiert, die zur Unterstützung des Unternehmens erforderlich ist, selbst nach fünf Jahren Betrieb und offensichtlicher Dynamik.

Der Schließung kommt noch in der gleichen Woche an MasterCard stimmte der Übernahme des Stablecoin-Infrastrukturunternehmens BVNK für bis zu 1,8 Milliarden US-Dollar zu, um grenzüberschreitende Überweisungen und Geschäftszahlungswege zu erweitern.

BVNK baute ein Unternehmen auf, das das Problem des grenzüberschreitenden Geldtransports schneller und kostengünstiger als auf dem herkömmlichen Schienenweg löste und einen Fortune-100-Akquirer anzog, der bereit war, für diese Fähigkeit eine strategische Prämie zu zahlen.

Tally entwickelte ein Produkt, das über 1 Milliarde US-Dollar verarbeitete, über eine Million Benutzer bediente und dennoch zu dem Schluss kam, dass der zugrunde liegende Markt zu dünn sei, um ein durch Risikokapital finanziertes Unternehmen zu unterstützen.

Die Vision eines „unendlichen Gartens“ von Ethereum, einem vielfältigen Ökosystem aus Protokollen und Gemeinschaften, das eine ausgefeilte Koordinations- und Governance-Infrastruktur benötigt[…] ist nicht eingetreten.

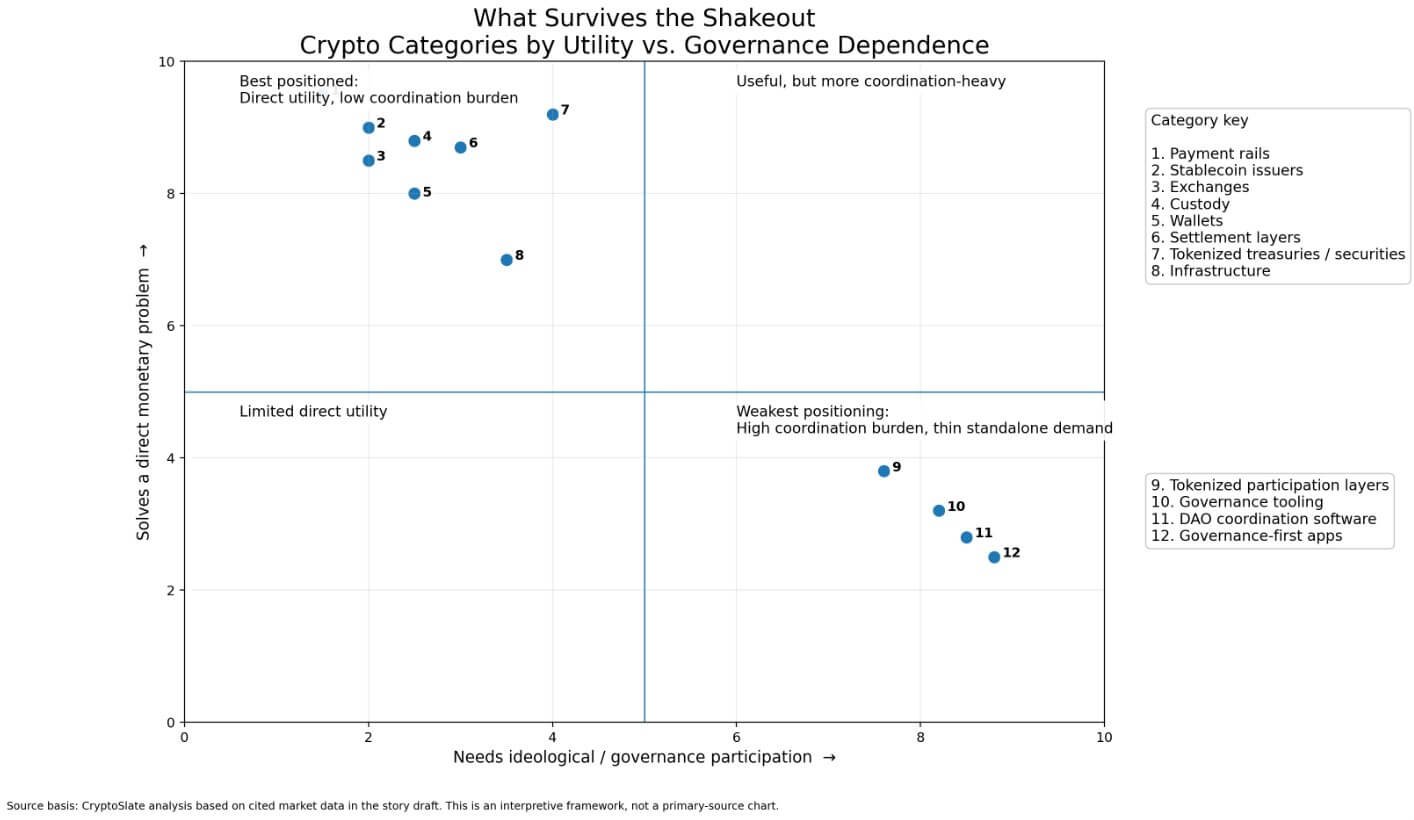

Die Divergenz zeigt, wo sich die Nachfrage nach Kryptowährungen konzentriert: Produkte, die direkte Währungsprobleme lösen, ziehen Kapital an und ziehen ab, während Koordinierungssoftware Schwierigkeiten hat, eine nachhaltige Einheitsökonomie nachzuweisen.

| Unternehmen | Kernprodukt | Problem, das es löst | Beweispunkte | Hauptstadtereignis | Ergebnis | Was der Markt lohnend ist |

|---|---|---|---|---|---|---|

| Übereinstimmen | Governance-Tools für dezentrale Protokolle | Koordination, Abstimmung und DAO-Operationen | > 1 Milliarde US-Dollar bei verarbeiteten Zahlungen; >1M Benutzer; >80 Milliarden US-Dollar im Protokoll wurden Vermögenswerte gesichert; abgeschlossen a 60-tägiger US-ICO-Registrierungsprozess | Geplanter ICO wurde vor dem Start abgesagt | Abschalten | Aktivitäts- und Skalensignale reichten nicht aus, um die Markttauglichkeit von Produkten im Venture-Maßstab oder eine dauerhafte Monetarisierung nachzuweisen |

| BVNK | Stablecoin-Zahlungsinfrastruktur | Schnellere und günstigere grenzüberschreitende Zahlungen, Überweisungen und Geschäftsauszahlungen | Eingebaute Zahlungsschienen für den Geldverkehr von Unternehmen; als Infrastruktur für reale Zahlungsströme positioniert | Mastercard stimmte der Übernahme von BVNK für bis zu 1,8 Milliarden US-Dollar zu | Strategischer Exit/Akquisition | Produkte, die direkte monetäre Probleme lösen, ziehen Käufer, Kapital und eine klarere kommerzielle Nachfrage an |

Außerdem konzentriert sich Tallys Erklärung auf die Produkt-Markt-Passung. Das Unternehmen wurde für eine Welt mit Tausenden dezentralen Protokollen und Millionen aktiver Governance-Teilnehmer gegründet.

Diese Welt, so heißt es jetzt, habe nie die Größe eines Großunternehmens erreicht. Die Entscheidung, das ICO abzusagen, anstatt es zu starten, macht das Scheitern noch aufschlussreicher.

Tally hätte Token ausgeben, Kapital beschaffen und seine Startbahn verlängern können. Es entschied sich für etwas anderes, weil das Team zu dem Schluss kam, dass es den Token-Inhabern ohne ein stärkeres zugrunde liegendes Geschäft keinen ehrlichen Mehrwert bieten könnte.

Das wandelt ein normales Herunterfahren beim Start in eine Aussage darüber um, was die Token-Ausgabe leisten kann und was nicht.

Der Governance-Markt zeigt Aktivität, aber eine schwache Monetarisierung.

Zitierte Studie der Harvard Business School mehr als 10.000 aktive DAOs3,3 Millionen Wähler und ungefähr 22,5 Milliarden US-Dollar an DAO-Staatsanleihen ab Anfang 2025.

Allerdings ergab eine Studie vom Januar 2026, die 50 aktive DAOs, 6.930 Vorschläge und 317.317 eindeutige Abstimmungsadressen umfasste anhaltend geringe Beteiligung und Konzentration der Vorschlagsaktivität auf kleine Gruppen.

Obwohl es eine Governance gibt, scheinen die Muster des Engagements brüchig zu sein und die Bereitschaft, für eigenständige Tools zu zahlen, ist nach wie vor gering.

Wo die Kryptonachfrage tatsächlich lebt

Die Kategorien Kapitalanziehung und institutionelle Beteiligung konzentrieren sich auf Geld.

Mittlerweile haben Stablecoins eine Marktkapitalisierung von über 316 Milliarden US-Dollar Ethereum Davon entfallen rund 163 Milliarden US-Dollar. Tokenisierte US-Staatsanleihen sind angewachsen 11,4 Milliarden US-Dollar bei 55.143 Inhabern.

Die drei größten Emittenten sind Kreis bei 2,3 Milliarden US-Dollar, Verbriefen bei 2,1 Milliarden US-Dollar und Ondo bei 1,9 Milliarden US-Dollar. Tokenisierte reale Vermögenswerte haben im Allgemeinen einen Wert von über 27 Milliarden US-Dollar in der Kette verteilt.

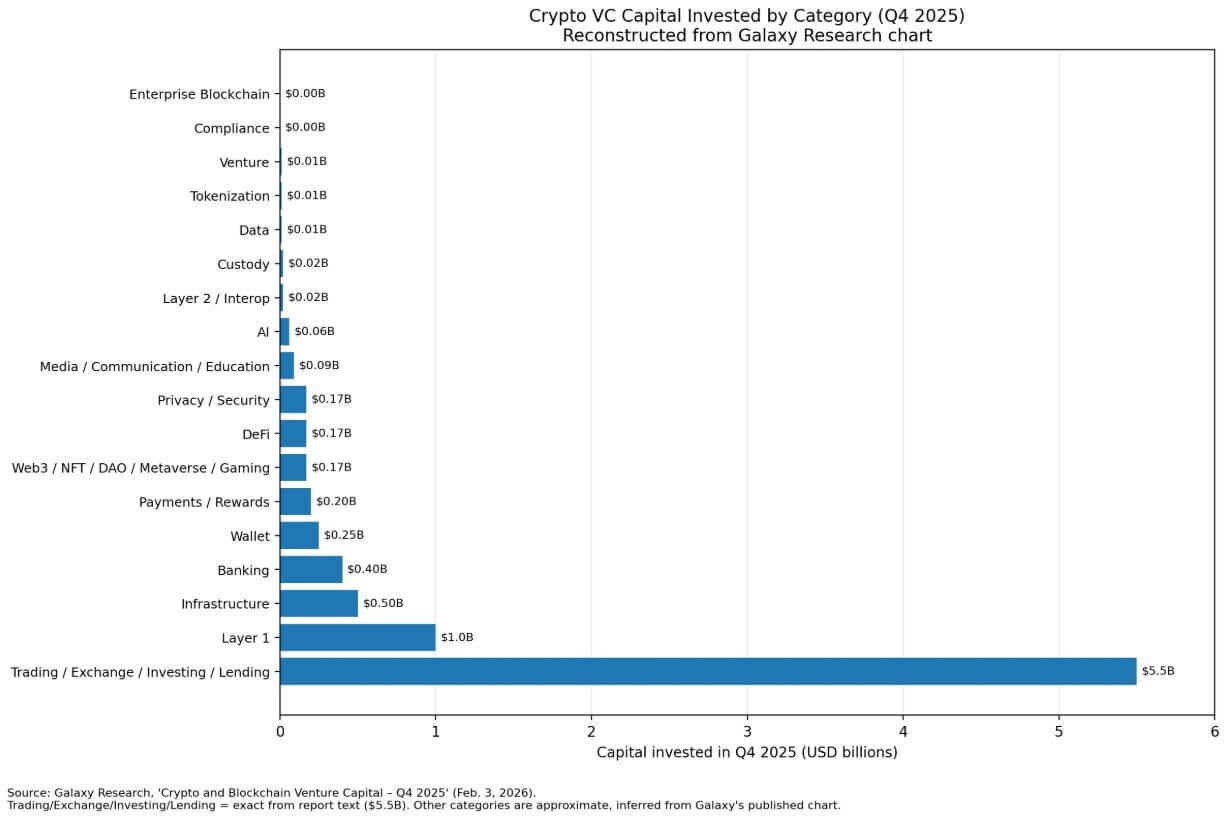

Galaxys Der Risikokapitalbericht 2025 zeigte 20 Milliarden US-Dollar in 1.660 Deals eingesetztwobei die größte Zuteilung mit mehr als 5 Milliarden US-Dollar an Handel/Börsen/Investitionen/Kreditvergabe geht.

Der Bereich Web3/NFT/DAO/Metaverse/Gaming ging zurück, während die Zahlungs- und Bankkategorien wuchsen.

Die Mittelzuweisung spiegelt wider, wo sich das Verhalten von Wiederholungsnutzern konzentriert: der Austausch von Vermögenswerten, die Hinterlegung von Sicherheiten, die Abwicklung von Geschäften und der grenzüberschreitende Transfer von Dollars.

McKinsey und Artemis schätzen die tatsächlichen Stablecoin-Zahlungen auf ungefähr 390 Milliarden US-Dollar aufs Jahr hochgerechnetwas nur 0,02 % des weltweiten Zahlungsvolumens ausmacht. Die meisten großen On-Chain-Stablecoin-Transfers spiegeln immer noch den Handel und interne Bewegungen wider und nicht den Endbenutzerhandel.

Selbst der stärkste reale Anwendungsfall befindet sich nach traditionellen Finanzstandards noch im Anfangsstadium.

Diese geringe Durchdringung übersteigt jedoch immer noch das, was Governance-Instrumente in Bezug auf institutionelle Akzeptanz und messbare wirtschaftliche Aktivität erreicht haben.

In der vorherigen SEC-Administration war die Dezentralisierung Teil einer rechtlichen Strategie, wobei sich die Teams dezentralisierten, um das regulatorische Risiko zu verwalten.

Wenn der Regulierungsdruck die Dezentralisierung nicht mehr erzwingt, dann Governance wird optional. Damit entfällt eine der externen Unterstützungen, die die Nachfrage nach Koordinationssoftware angekurbelt hatten.

Das Token-Ausgabe-Paradoxon

Dass Tally kurz vor dem Start eines ICO steht, macht das Scheitern aufschlussreicher als eine stille Abwicklung.

Das Unternehmen hat die US-Registrierung abgeschlossen, vermutlich rechtliche und Compliance-Hürden überwunden und hatte die Möglichkeit, Kapital durch den Verkauf von Token in einem Markt zu beschaffen, der immer noch Interesse an Neueinführungen zeigt.

Es wurde abgelehnt, weil das Team zu dem Schluss kam, dass Kapital allein das zugrunde liegende Problem nicht lösen würde.

Die Token hätten Verpflichtungen zur Bereitstellung von Werten geschaffen, die das Geschäftsmodell nicht zuverlässig erfüllen konnte.

Diese Entscheidung trennt die Token-Finanzierung von der Produktvalidierung.

Ein Token-Verkauf kann die Entwicklung finanzieren, Aufmerksamkeit erregen und die Reichweite verlängern. Es kann jedoch weder eine wiederholte Nutzung herbeiführen noch nachweisen, dass die Kunden den Service mit nachhaltigen Margen bezahlen werden.

Tally verfügte über Betriebsdaten, die zeigten, dass seine Nutzerbasis zwar in absoluten Zahlen groß war, jedoch nicht die Intensität des Engagements oder die Zahlungsbereitschaft hervorrief, die erforderlich war Anforderungen von Venture-Capital-Unternehmen.

Der Kontrast zur Zahlungsinfrastruktur ist groß. Die Übernahme von BVNK durch Mastercard für bis zu 1,8 Milliarden US-Dollar spiegelt die Zuversicht wider, dass sich Stablecoin Rails in bestehende Kartennetzwerkvertriebs-, Compliance-Systeme und Unternehmenskundenbeziehungen integrieren lassen.

Der Käufer setzt auf eine Technologie, die Geld schneller und kostengünstiger über Grenzen hinweg bewegt und so ein messbares Problem für Unternehmen löst, die bereits für ähnliche Dienstleistungen über traditionelle Bankkanäle bezahlen.

Citis Aktuelle Szenarien für die Stablecoins prognostizieren für 2030 eine Marktgröße von 1,9 Billionen US-Dollar und einen Bullenmarkt von 4 Billionen US-Dollar, wenn sich die regulatorische Klarheit verbessert und die Verbreitung über Kartennetzwerke zunimmt.

Diese Prognosen gehen davon aus, dass Stablecoins in die Infrastruktur für grenzüberschreitende Zahlungen, Überweisungen und Geschäftsauszahlungen eingebettet werden.

Das Wachstumsmodell basiert darauf, dass Benutzer in Ländern, in denen Bankgeschäfte teuer oder nicht verfügbar sind, einen günstigeren und schnelleren Zugang zu Dollars wünschen.

Was die Marktbereinigung überlebt

Der Markt konzentriert die Nachfrage auf Produkte, die direkte monetäre Probleme lösen, ohne dass eine ideologische Beteiligung erforderlich ist.

Wallets, Börsen, Verwahrungsdienste, Abwicklungsschichten und Stablecoin-Emittenten bieten alle einen Nutzen, den Benutzer nutzen können, ohne dass sie abstimmen, regieren oder sich mit anderen koordinieren müssen.

Diese Unternehmen können Gebühren erheben, die Kundenbindung messen und ein Umsatzwachstum auf eine Weise nachweisen, die Governance-Plattformen nur schwer reproduzieren können.

Ethereum bleibt für diese Entwicklung von zentraler Bedeutung. Die Kette beherbergt den Großteil des Stablecoin-Angebots und dominiert die Ausgabe tokenisierter Staatsanleihen.

Citi weist darauf hin, dass ETH weiterhin empfindlich auf Benutzeraktivitätskennzahlen reagiert, was bedeutet, dass die Preisentwicklung nun vom Wachstum des Abwicklungsvolumens, Stablecoin-Transfers und der Aktivität tokenisierter Vermögenswerte abhängt.

Bitcoin hängt nicht davon ab, dass Benutzer Anwendungen verwalten oder über Token koordinieren möchten.

Citis aktualisierte 12-Monats-Szenarien bezifferte BTC im Basisszenario auf 112.000 US-Dollar, im Bullenszenario auf 165.000 US-Dollar und im Rezessionsszenario auf 58.000 US-Dollar, wobei die wichtigsten Swing-Faktoren Regulierung, makroökonomische Bedingungen und institutionelle Nachfrage sind.

Der sauberste Bullenfall für Krypto konzentriert sich jetzt auf langweilige Nützlichkeit: Stablecoins, die schneller abgewickelt werden als Überweisungen, tokenisierte Wertpapiere, die rund um die Uhr mit programmierbarer Compliance gehandelt werden, und Zahlungsschienen, die Korrespondenzbankgeschäfte umgehen.

Bei diesen Produkten müssen Benutzer sie günstiger, schneller oder zugänglicher finden als Alternativen.

Der Bärenfall zeigt, dass die Token-Finanzierung eine Illusion der Validierung erzeugt, die zusammenbricht, wenn tatsächliche Ertragsmodelle getestet werden.

Wenn die Regulierung ins Stocken gerät und sich die makroökonomischen Bedingungen verschlechtern, könnten mehr Start-ups feststellen, dass große On-Chain-Transaktionsvolumina und Token-Optionalität keinen Ersatz für Kunden darstellen, die wiederkehrende Gebühren zahlen, weil das Produkt ein Problem löst, das sie anderswo nicht einfach lösen können.

Der Zusammenbruch von Tally markiert, dass Krypto ein Stadium erreicht, in dem Token-Einführungen keine Kategorien mehr validieren.

Der Markt trennt nun Projekte, die einen wiederholbaren Nutzen nachweisen können, von Projekten, die große Zahlen nachweisen können. Die Unternehmen, die überleben, werden diejenigen sein, mit denen Benutzer interagieren, weil ihre Produkte ein direktes Problem lösen.