Die jüngste Unfähigkeit von Bitcoin, einer engen Handelsspanne zu entkommen, hat möglicherweise weniger mit den Spot-Bitcoin-ETF-Flüssen zu tun, als viele Schlagzeilen vermuten lassen, sondern vielmehr damit, dass der Derivatekomplex immer noch den Großteil der Schwerarbeit leistet, selbst wenn die Futures-Aktivität abkühlt.

Das ist das Kernargument des CryptoQuant-Analysten Darkfost (@Darkfost_Coc), der sagte Das Bitcoin-Futures-Volumen wurde „seit dem 22. November halbiert“ und sank von 123 Milliarden US-Dollar im Tagesvolumen auf 63 Milliarden US-Dollar.

Futures, nicht ETFs, halten Bitcoin an Ort und Stelle

Die Verlangsamung, fügte er hinzu, „erklärt teilweise die geringe Volatilität, die in den letzten Wochen bei BTC beobachtet wurde.“ Der größere Punkt ist jedoch die relative Größe: Mit 63 Milliarden US-Dollar pro Tag repräsentieren Futures immer noch „fast das Zwanzigfache des Volumens von Spot-Bitcoin-ETFs (3,4 Milliarden US-Dollar) und etwa das Zehnfache des Spotmarktvolumens (6 Milliarden US-Dollar)“, so der Analyst.

Mit anderen Worten: Selbst wenn ETF-Abflüsse real und sichtbar sind, sind sie möglicherweise nicht die dominierende Grenzkraft, die den Ton angibt. „Viele verweisen weiterhin auf ETFs, die in den letzten Wochen erhebliche Abflüsse verzeichneten“, schrieb Darkfost. „Während diese Abflüsse tatsächlich zum Verkaufsdruck beitragen, bleiben die Terminmärkte eindeutig die dominierende Kraft im Gesamtvolumen.“

Verwandte Lektüre

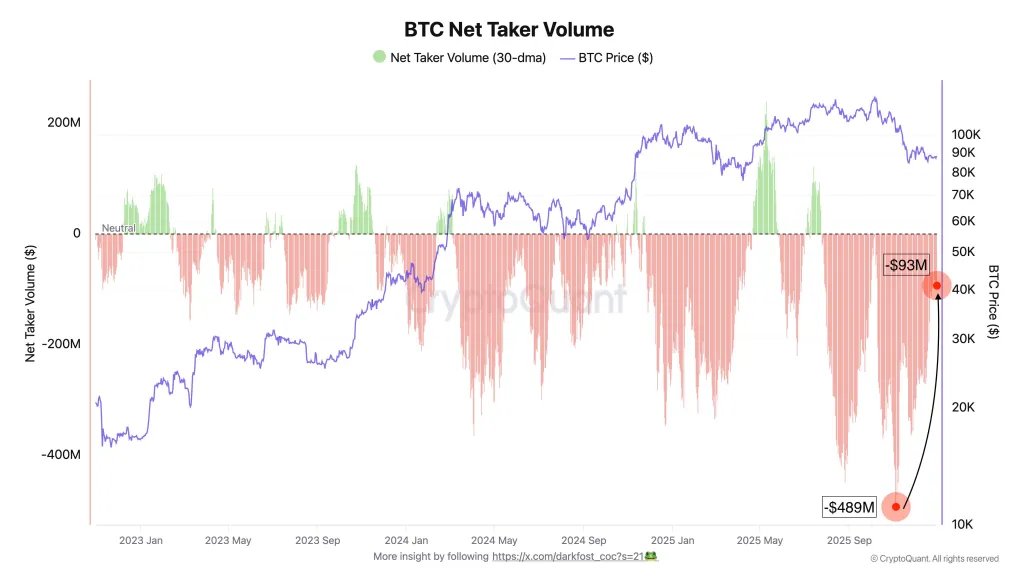

Darkfost verwies auf das Nettoabnehmervolumen, eine Kennzahl für Derivate, mit der man ableiten kann, ob aggressives Kaufen oder Verkaufen vorherrscht, um eine klarere Aussage darüber zu treffen, warum der Preis Schwierigkeiten hat, sich im Trend zu bewegen. Er formulierte dies in bedingten Begriffen, die auf früherem Marktverhalten basieren: „Jedes Mal, wenn das Nettoabnehmervolumen negativ wird, ist Bitcoin in eine Korrekturphase eingetreten. Wenn dieser Indikator in den negativen Bereich geht, dominiert das Verkaufsvolumen.“

Seiner Aussage zufolge lebe der Markt seit Monaten mit dieser Voreingenommenheit. Seit Juli sei das Nettoabnehmervolumen „im Allgemeinen negativ geblieben“, mit einer bemerkenswerten Unterbrechung: „Anfang Oktober kam es zu einer spürbaren Verlangsamung, die es Bitcoin ermöglichte, ein neues Allzeithoch zu erreichen, aber der Verkaufsdruck erlangte schnell wieder die Kontrolle.“ Heute Verkaufsmengen dominieren weiterhin und halten Bitcoin etwa einen Monat lang in einer Spanne gefangen.“

Es gibt jedoch eine vorläufige Verbesserung im selben Datensatz. Darkfost sagte, der durch Futures bedingte Verkaufsdruck sei seit Anfang November zurückgegangen und das Nettoabnehmervolumen habe sich von rund -489 Millionen US-Dollar auf -93 Millionen US-Dollar verbessert. Er beschrieb dies als „ein positives Signal“, aber noch nicht genug, um das Regime zu ändern. „Die Liquidität bleibt schwach“, schrieb er und fügte hinzu, dass die ETF- und Spot-Volumina „immer noch zu begrenzt sind, als dass BTC aus seiner aktuellen Konsolidierungsphase ausbrechen könnte“.

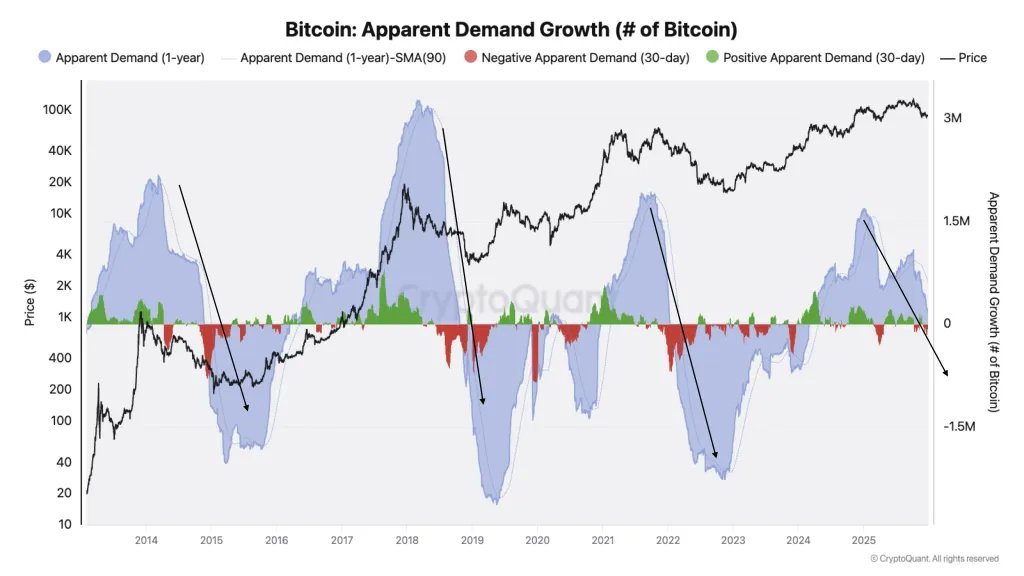

Die Nachfrage ist der Schlüssel

In einem separaten X PostJulio Moreno, Forschungsleiter bei CryptoQuant, fügte einen breiteren Rahmen hinzu, der die Aufmerksamkeit weg von diagrammbasierten Zykluserzählungen und hin zur Nachfragedynamik lenkt. „Die meisten konzentrieren sich auf die Preisleistung, um einen Zyklus zu definieren, während sie auf die Nachfrage achten sollten“, schrieb Moreno. „Die Bitcoin-Nachfrage schrumpft auf monatlicher Basis und verlangsamt sich auf jährlicher Basis erheblich (und steht kurz davor, in den negativen Bereich zu gelangen).“

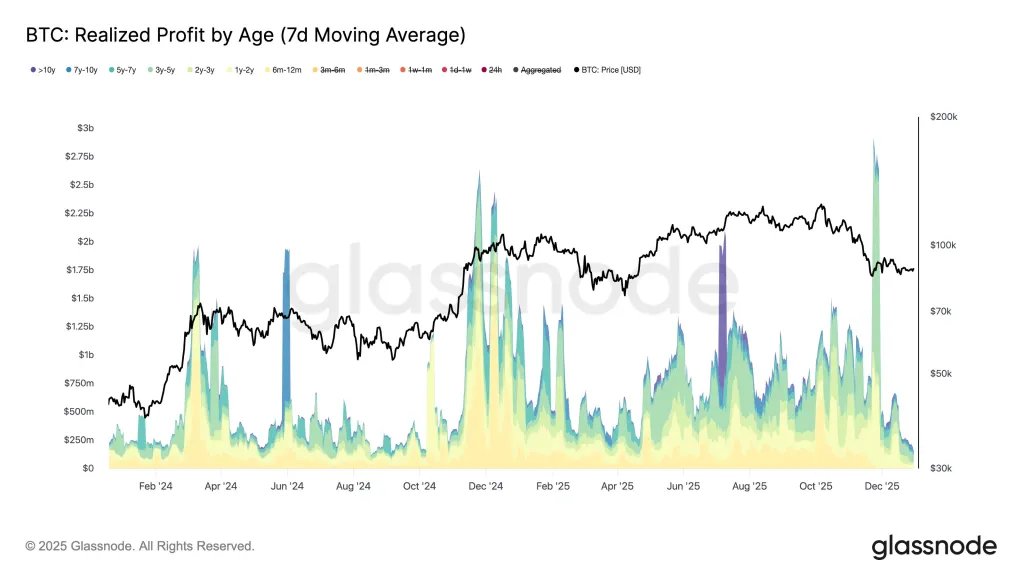

Neben der zukunftsorientierten Erklärung für den Stillstand von Bitcoin erwies sich in den letzten Wochen der Verkaufsdruck von Langzeitbesitzern (LTHs) als Hauptgrund dafür, dass Bitcoin gegenüber dem Aktienmarkt und Gold zurückgeblieben ist. Als gestern berichtetLaut mehreren On-Chain-Kommentatoren schien der Verkauf langfristiger Inhaber gestoppt zu sein, da rund 10.700 BTC in langfristig gehaltene Münzen umgewandelt wurden.

Verwandte Lektüre

In seinem neuesten Postargumentierte der führende Glassnode-Analyst CryptoVizArt, dass es bei der Änderung mehr um das Tempo als um die Richtung gehe. „LTHs haben nicht aufgehört zu verkaufen“, schrieb der Analyst und behauptete, dass LTHs „immer noch etwa 7,3.000 BTC/Tag (7D SMA) ausgeben und immer noch einen Gewinn von <200 Millionen US-Dollar/Tag erzielen. Was sich geändert hat, ist die Rate, nicht das Verhalten. Dies ist eine Abkühlung nach Monaten starke Verbreitungkein Wechsel zur reinen Akkumulation.“

Darkfost bestritt nicht, dass LTHs hartnäckige Verkäufer sein können, betonte jedoch eine andere Sichtweise. „LTHs hören in der Realität nie wirklich auf zu verkaufen, aber wenn wir uns die Angebotsveränderung ansehen, ergibt sich ein anderes Bild“, schrieb er. „Es scheint, dass ihre Verteilung vorerst zu Ende ist, was bedeutet, dass die Menge an BTC, die reift und in den LTH-Status übergeht, der Menge an BTC entspricht, die von LTHs verkauft wird (STH-Kauf).“

Zum Zeitpunkt der Drucklegung wurde BTC bei 87.972 $ gehandelt.

Ausgewähltes Bild erstellt mit DALL.E, Diagramm von TradingView.com