In unserem Update von letzter Woche haben wir gezeigt, dass die SP500 YTD reagierte recht gut auf die Saisonalität in der Mitte des Wahljahres, was auf ein Tief um den 13. März und ein Hoch um den 20. März hindeutet. Wir verwenden „ungefähr“, da diese Daten etwa ±3 Handelstage betragen.

Heute erreichte der Index seinen Tiefststand am 13. März bei 6.632 US-Dollar und erreichte am 17. März mit 6.754 US-Dollar einen Höchststand. Seit heute, dem 20. März, erreicht der Index neue Tiefststände und wird bei rund 6.500 US-Dollar gehandelt. Daher war das Tief vom 13. März korrekt, während das Hoch vom 17. März innerhalb einer Fehlerspanne von +/-3 Handelstagen lag.

Tabelle 1: YTD-Vergleich zwischen Saisonalität und tatsächlichen Markthochs und -tiefs

Daher ist es etwas schwierig festzustellen, ob das Hoch vom 20. März erreicht wurde, daher urteilen wir mit „Ja und Nein“. Ja, weil es innerhalb der Fehlergrenze liegt. Nein, denn an diesem Tag liegt der Index unter dem Tief vom 13. März. Insgesamt hat der Index jedoch in 9 von 13 Fällen, wohl in 10 von 13 Fällen, je nach Saisonalität der Halbzeitwahlen im Jahr einen Höchst- und Tiefpunkt erreicht. Das ist eine verlässliche Bewertung.

Obwohl die Wertentwicklung in der Vergangenheit natürlich keine Garantie für zukünftige Ergebnisse ist, deutet sie doch darauf hin, dass wir weiterhin damit rechnen sollten, dass der Markt diesem Weg auch in Zukunft folgen wird, aber es scheint, dass das Tief um den 31. März früher erreicht wird. Wie anhand unserer Elliott-Wellen-Zählung in Abbildung 1 unten veranschaulicht, und weil das Hoch vom 20. März am 17. März stattfandTh.

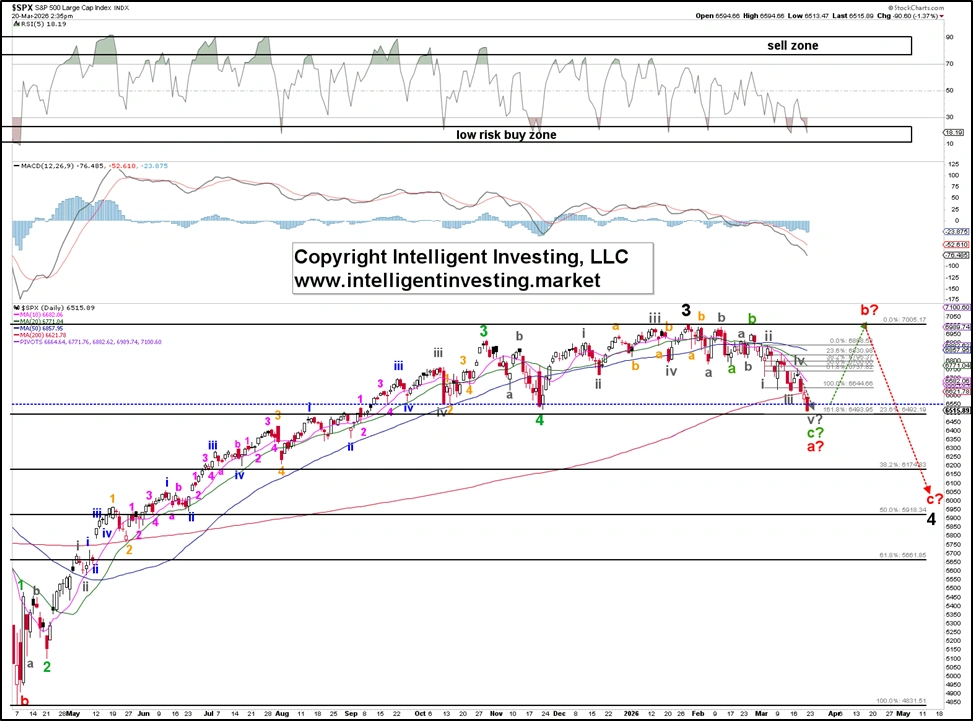

Abbildung 1. Mittelfristige Elliott-Wellen-Zählung für den SPX seit Oktober 2025

Wie immer konzentrieren wir uns auf das, was am wahrscheinlichsten ist, und nicht auf das, was nur möglich ist. Der Index steht kurz davor, das (schwarze) 0,236-Retracement der Rallye vom April-Tief zu erreichen, etwa 6492. Dort befindet sich auch die graue 1,618-fache Erweiterung von Wi: 6493. Dies ist ein häufiges Ziel für eine 5. Welle in einer Enddiagonale (ED), da wir den Rückgang vom Hoch vom 25. Februar (grünes Wb) als ED (grünes) Wc zählen.

Da wir eine vierte Korrekturwelle erleben, deren Ausmaß dem Rückgang im Jahr 2022 ähnelt – bei der es sich um eine zweite Welle handelte – und die Korrekturen mindestens drei Wellen umfassen, hier als rotes Wa, b und c dargestellt, ist es unwahrscheinlich, dass ein derart flaches Retracement die gesamte Korrektur ausmachen wird. Es ist möglich, aber unwahrscheinlich. Darüber hinaus deutet die Saisonalität nach dem Höchststand vom 18. April, wie bereits in früheren Aktualisierungen erwähnt, auf einen Rückgang bis Ende September hin, bevor die nächste Rallye beginnt.

Daher können wir dies auf der Grundlage der verfügbaren objektiven Daten vorhersagen

· Diese Diagonale sollte für das rote Wa des schwarzen W-4 etwa 6490 $ ± 10 betragen.

· Eine Gegentrend-Rallye wird beginnen, wenn das Wa abgeschlossen ist, aber es handelt sich nur um eine B-Welle, die am 18. April ihren Höhepunkt bei etwa 6.900 $+/-100 $ erreicht.

· Das sollte einen weiteren Rückgang (rotes Wc) auf mindestens das 0,382-Retracement der Rallye vom April-Tief auslösen.

Seit wir diese Saisonalität im Dezember eingeführt haben, hat der Markt recht gut reagiert. Daher müssen wir für die Zukunft davon ausgehen, dass es so weitergeht. Wir bleiben jedoch wachsam und werden – wie immer – die Preisbewegung überwachen, um etwaige Abweichungen zu erkennen: antizipieren, beobachten und bei Bedarf anpassen.