Amazon (AMZN) Aktie hält bis spät in die Freitagmorgensitzung an einem Verlust von 8 % fest, der ersten regulären Sitzung seit der Veröffentlichung der Ergebnisse des Unternehmens durch CEO Andy Jassy für das vierte Quartal. Trotz eines Rückgangs auf der Umsatzseite wurde der Markt durch einen Fehlbetrag von 0,01 US-Dollar beim bereinigten Gewinn pro Aktie (EPS) und Jassys Prognose für Investitionsausgaben in Höhe von 200 Milliarden US-Dollar in diesem Jahr aufgeschreckt, dem höchsten Wert unter allen Magnificent-7-Aktien.

Der Löwenanteil dieser Investitionssumme fließt in den Ausbau von KI-fokussierten Rechenzentren für das Cloud-Geschäft von Amazon Web Services (AWS), aber die Prognose lag 44 Milliarden US-Dollar über dem, was die Street vermutet hatte. Überholen Alphabets (GOOGL) Die Prognose liegt bei 180 Milliarden US-Dollar. Analysten befürchten, dass dies Amazon bis zum Jahresende in einen negativen freien Cashflow treiben wird.

Der breitere Aktienmarkt hat am Freitag nach einem starken dreitägigen Ausverkauf an Boden gewonnen. Alle drei großen US-Indizes (S&P 500, NASDAQ Composite und Dow Jones Industrial Average) sind zum Zeitpunkt des Schreibens um mehr als 1 % gestiegen, während der Dow mit einem Plus von 1,77 % die Führung übernimmt.

Amazons 200-Milliarden-Dollar-Kaufrausch im Bereich KI trübt ein ordentliches Quartal

Im vierten Quartal erwirtschaftete Amazon einen bereinigten Gewinn je Aktie von 1,95 US-Dollar, ein Plus von 5 % im Jahresvergleich, bei einem Nettoumsatz von 213,4 Milliarden US-Dollar, ein Plus von 14 % im Jahresvergleich. Während die Einkommenszahl knapp unter dem Konsens lag und der Nettoumsatz um 2,2 Milliarden US-Dollar darüber lag, fand der Markt keines davon beeindruckend.

AWS steigerte den Umsatz im Jahresvergleich um 24 % auf 35,6 Milliarden US-Dollar, die Margen im Cloud-Geschäft gingen jedoch zurück.

Darüber hinaus sank der freie Cashflow von 38,2 Milliarden US-Dollar vor einem Jahr auf 11,2 Milliarden US-Dollar. Dies wird vor allem auf die 125 Milliarden US-Dollar zurückgeführt, die Amazon letztes Jahr für Investitionen ausgegeben hat. Mit dem Ausblick Während die Wall Street für dieses Jahr weitere 200 Milliarden US-Dollar fordert, rechnet sie mit einem negativen Wert.

CEO Jassy seinerseits schlug vor, dass das Unternehmen in den kommenden Jahren durch den massiven Angriff auf die Rechenzentren von Amazon eine Verbesserung der Kapitalrendite (ROIC) erzielen werde. Er verwies auf neue Verträge mit „OpenAI, Visa, der NBA, BlackRock, Perplexity, Lyft, United Airlines, DoorDash, Salesforce, US Air Force, Adobe, Thomson Reuters, AT&T, S&P Global, National Bank of Canada, London Stock Exchange Group, Choice Hotels, Accenture, Indeed, HSBC und CrowdStrike.“

Natürlich stellt die Nähe von Amazon zu OpenAI eine gewisse Belastung dar, da die Gemini-Plattform von Google begonnen hat, schneller zu wachsen als diese. In der vergangenen Woche hat Nvidia seine 100-Milliarden-Dollar-Investition in OpenAI auf 20 Milliarden Dollar reduziert, da OpenAI seinen Ruf als führender Anbieter von Large Language Models (LLM) verloren hat.

Darüber hinaus erwartet Jassy eine stärkere Nachfrage aufgrund des Angebots des Hyperscalers an proprietären Chipplattformen, darunter die Produkte Trainium2, Trainium3 und Gravitron5. Mit Blick auf die Zukunft wies Jassy darauf hin, dass das Trainium4-Angebot im Jahr 2027 online gehen wird, „mit der 6-fachen FP4-Rechenleistung, 4-mal mehr Speicherbandbreite und 2-mal mehr hoher Speicherbandbreite als Trainium3“.

Brad Erickson, Analyst bei RBC Capital, zeigte sich vom Quartalsergebnis nicht bestürzt. „Es ist nach wie vor das am meisten unterschätzte Mega-Cap in unserem Bereich, bei dem wir fest davon überzeugt sind, dass sich im Laufe der Zeit eine KI-Führungsrolle angesichts steigender ROIC-Begründung verwirklichen wird.“ RBC bekräftigte sein Outperform-Rating für AMZN und sein Kursziel von 300 US-Dollar.

Morgan Stanley und Wedbush Securities haben ebenfalls Kursziele von 300 US-Dollar für AMZN, während die Bank of America ihr Kursziel leicht auf 275 US-Dollar senkte.

Technische Analyse der Amazon-Aktie

Mit dem Einbruch am Freitag um 8 % hat die Amazon-Aktie den 200-Tage-SMA (Simple Moving Average) weit hinter sich gelassen. Die Aktie ist eindeutig in den Bärenmarktstatus eingetreten und Händler gehen davon aus, dass sich dieser Ausverkauf fortsetzt, bevor es zu einer Konsolidierung kommt.

Der nächstgelegene Bereich der historischen Unterstützung ist das Tief vom 23. Mai 2025 bei 197,85 $, das nur ein paar Prozentpunkte unter dem Bereich von 204 $ liegt, den es am Freitag durchschritten hat. Dieses Preisniveau ist fast selbstverständlich.

Aber jeder Durchbruch von 197,85 US-Dollar könnte AMZN in Richtung der Unterstützungsniveaus von 176,92 US-Dollar und 166,32 US-Dollar im Jahr 2024 katapultieren. Wie auch immer, Bullen sollten damit rechnen, dass dieser Bärenmarkt mindestens ein Viertel oder vielleicht länger anhält, insbesondere wenn sich der Ruf von OpenAI weiter verschlechtert.

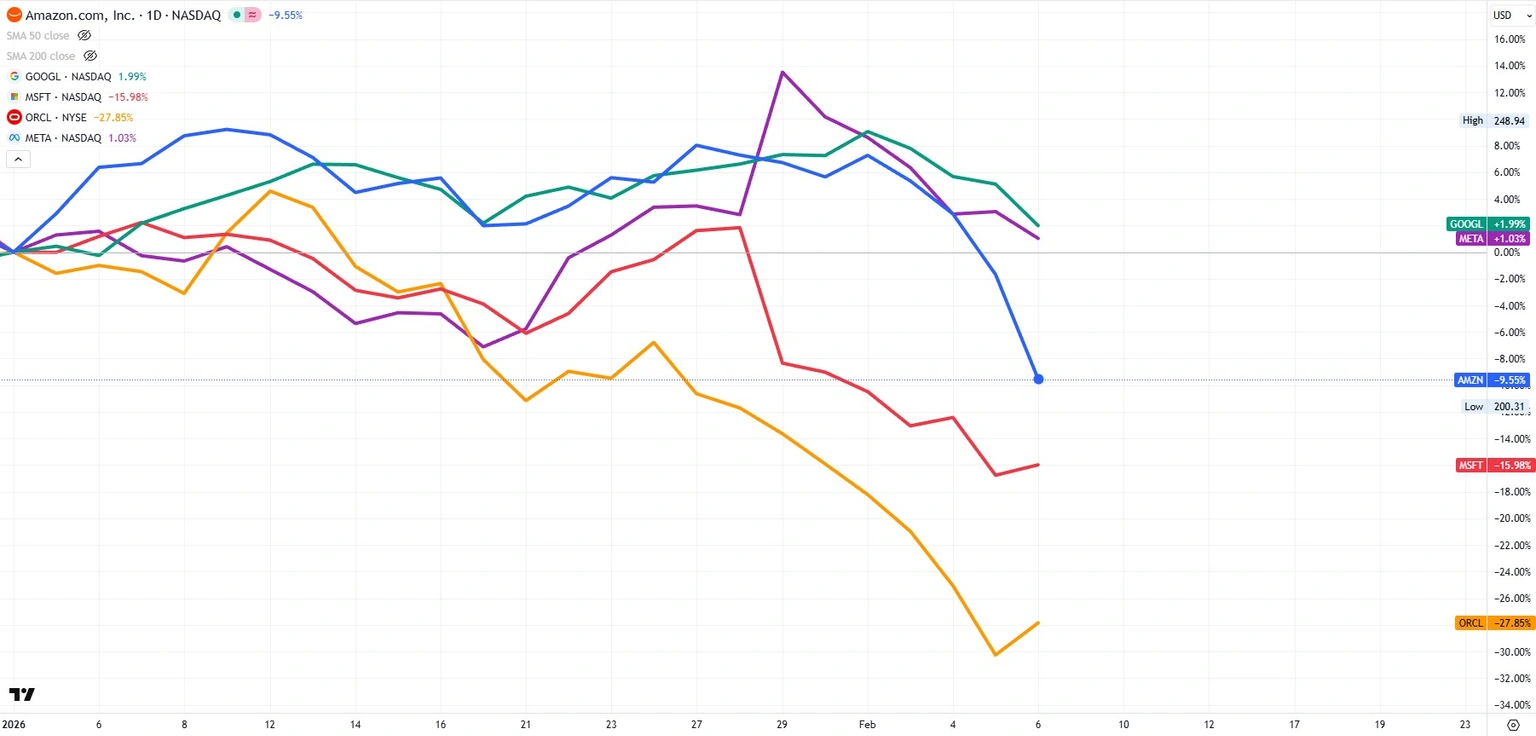

Allerdings entwickelt sich die Amazon-Aktie mit einem Verlust von -9 % seit Jahresbeginn immer noch besser Microsoft (MSFT)das einen enormen Rückstand an OpenAI-Projekten aufweist, sowie Oracle (ORCL)die seit Monaten leidet.