Die Ethereum Foundation (EF) gab am 8. April bekannt, dass sie 5.000 ETH über die TWAP-Funktion von CoWSwap in Stablecoins umwandeln wird, um Forschung, Zuschüsse und Spenden zu finanzieren.

Die Ankündigung löste erneut eine Debatte darüber aus, was mit der Sanierung der Stiftungskasse jemals erreicht werden sollte. Im letzten Jahr hat EF Treasury-Vermögenswerte in DeFi verschoben, Kredite gegen ETH-Sicherheiten aufgenommen und dann eine Absteckungsinitiative gestartet, die sich auf etwa 70.000 ETH konzentriert.

Die in der Finanzpolitik von EF vom Juni 2025 beschriebene Realität legte ein anderes Modell nahe. Es knüpfte die Monetarisierung an einen auf Fiat lautenden Betriebspuffer und hielt die ETH-Verkäufe, Einsätze usw. aufrecht Stablecoin Kreditaufnahme innerhalb desselben Treasury-Rahmens.

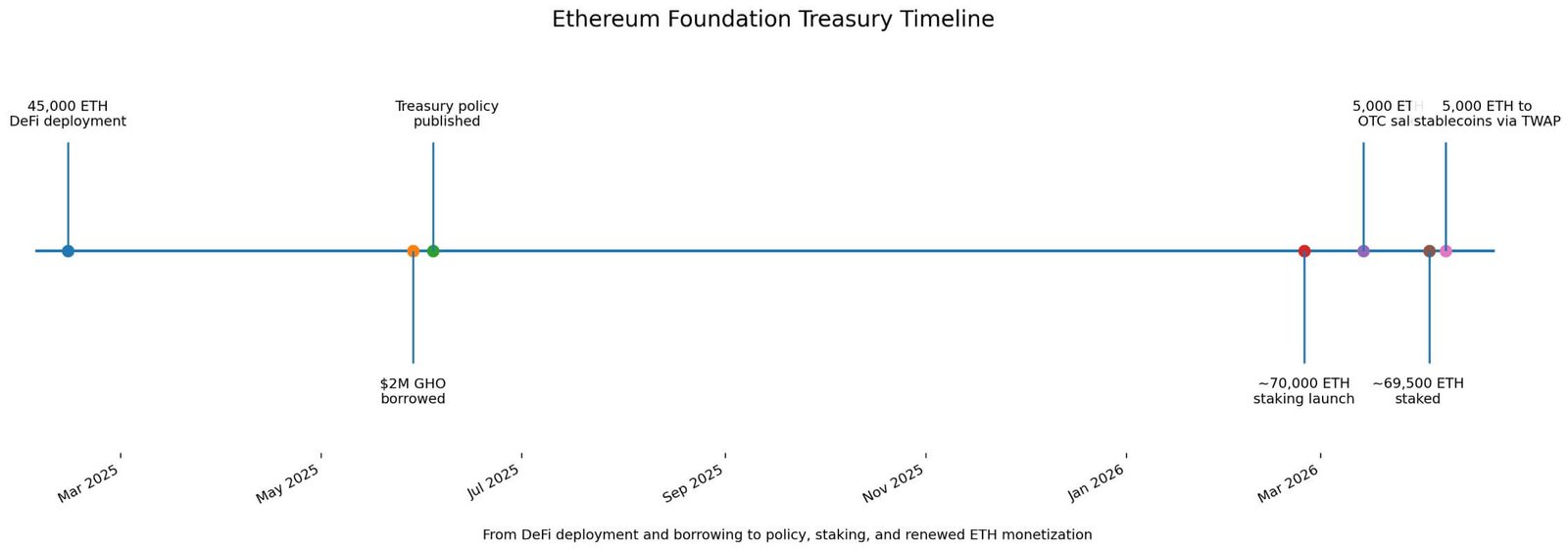

Am 13. Februar 2025 gab das EF-Finanzministerium bekannt, dass dies der Fall sei 45.000 ETH eingesetzt über Spark, Ave Prime, Ave Core und Verbindung. Am 29. Mai nahm das Unternehmen einen Kredit in Höhe von 2 Millionen US-Dollar auf GHO gegen seine Aave-Position.

Der Schritt hatte symbolische Bedeutung, da er zeigte, dass EF DeFi-Schienen nutzte, um Betriebskapital zu beschaffen, ohne Spot-ETH zu verkaufen.

Anfang April hatte diese Interpretation Eingang in den Einzelhandelsdiskurs gefunden Reddit Post argumentierte dass EF „nicht mehr verkaufte“. Ein Kommentator antwortete: „Es ist gut, dass sie den Verkauf eingestellt haben.“

Trotz anekdotischer Beweise zeigt diese Art von Geschwätz, dass die stärkere Version der These bereits in Umlauf gebracht wurde, bevor EF die Umwandlung am 8. April ankündigte.

Der Verkauf geht weiter

Als EF hiess es, startete seine Absteckungsinitiative am 24. Februar würde 70.000 ETH einsetzenwobei die Belohnungen an die Staatskasse zurückgeleitet werden.

Am 14. März wurden 5.000 erreicht ETH OTC-Verkauf an BitMine im Durchschnitt Preis von 2.042,96 $. Am 3. April drückte die On-Chain-Aktivität die Gesamtsumme der Einsätze auf rund 69.500 ETH, was nahe am Ziel liegt. Dann kam am 8. April die CoWSwap-Umstellung, die verdeutlichte, dass Verkauf und Einsatz bereits seit Wochen nebeneinander erfolgten.

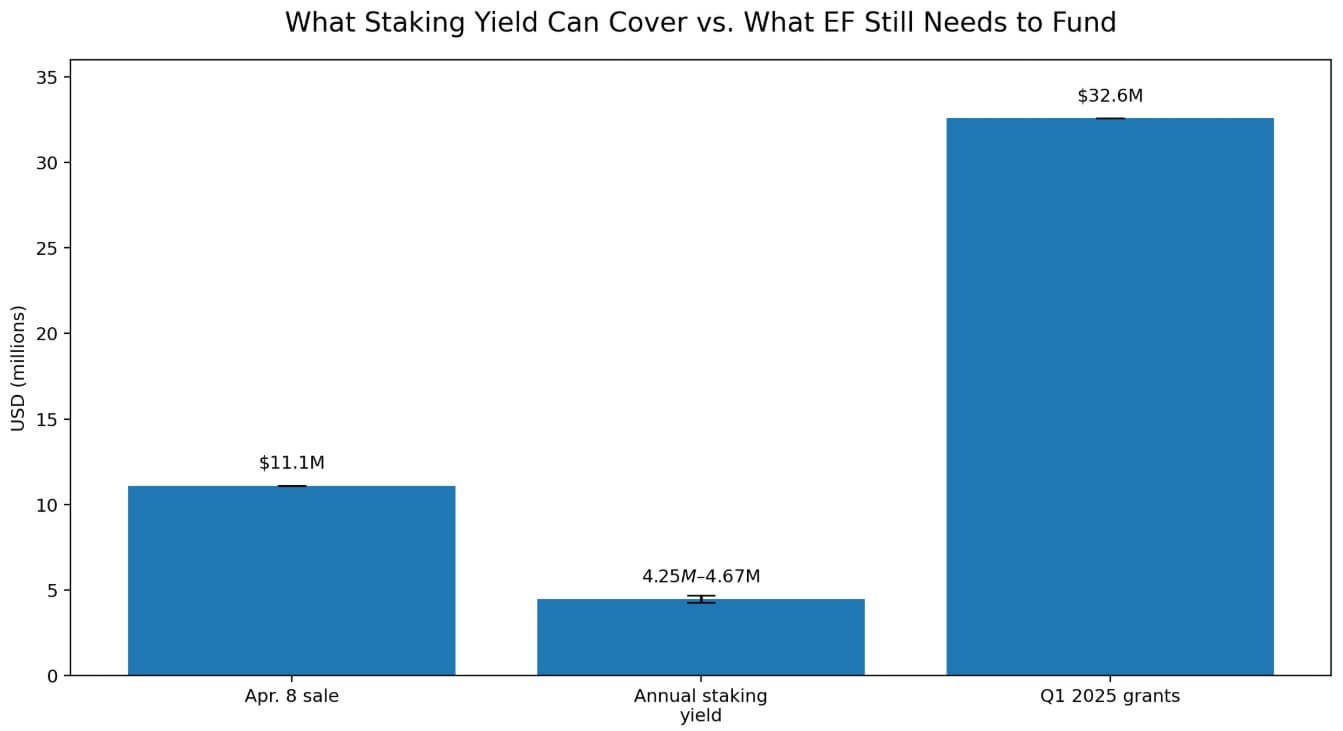

Bei einem ETH-Preis etwa 2.220,76 US-Dollar, eine 5.000-ETH-Konvertierung entspricht etwa 11,1 Millionen US-Dollar, während die ETH-Einsatzreferenzsätze Anfang April bei etwa 2,73 % bis 3,00 % lagen.

Auf 70.000 ETH angewendet, ergibt das etwa 1.912 bis 2.102 ETH pro Jahr, was bei aktuellen Preisen einem Wert von etwa 4,25 bis 4,67 Millionen US-Dollar entspricht. Ein einzelner 5.000-ETH-Verkauf entspricht etwa dem 2,4- bis 2,6-fachen der Gesamtjahresrendite aus dem gesamten 70.000-ETH-Einsatzvolumen.

Das Absteckprogramm verbessert die Treasury-Effizienz und reduziert den Finanzierungsbedarf, bleibt jedoch deutlich unter dem Umfang, der zum Ersatz von Treasury-Verkäufen erforderlich ist.

Das EF-Rahmenwerk vom Juni 2025 legte die jährlichen Betriebskosten auf 15 % der Staatskasse und den Betriebspuffer auf 2,5 Jahre fest, was eine auf Fiat lautende Reserve in Höhe von 37,5 % der Staatskasse impliziert.

Wird nur zur Veranschaulichung auf EFs letzten vollständigen Finanzbericht vom 31. Oktober 2024 angewendet, wie aus dem Bericht hervorgeht Die Gesamtkasse beträgt 970,2 Millionen US-Dollar und 181,5 Millionen US-Dollar an Nicht-Krypto-Vermögenswerten, was eine politische Zielreserve von etwa 363,8 Millionen US-Dollar impliziert.

EF hatte nach diesem Schnappschuss bereits öffentlich sein Stablecoin-Engagement hinzugefügt und 2.400 ETH und etwa 6 Millionen US-Dollar an Stablecoins in Morpho eingesetzt im Oktober 2025und kündigte später weitere ETH-zu-Stablecoin-Konvertierungen im Oktober 2025 und April 2026 an.

Die genaue aktuelle Größe des Fiat-ähnlichen Eimers von EF und ob tokenisierte RWA-Bestände bereits in materieller Größe hinzugefügt wurden, ist noch unbekannt. Daher sollte die Momentaufnahme von 2024 immer noch als Veranschaulichung und nicht als Ersatz für die heutige Bilanz betrachtet werden.

EFs eigene Zuteilungsaktualisierung zeigte Zuschüsse in Höhe von 32,6 Millionen US-Dollar für das erste Quartal 2025. Beim heutigen ETH-Preis entspricht das etwa 14.700 ETH. Die Umwandlung am 8. April deckt nur etwa 33 % der Fördersumme dieses Quartals ab, ohne Protokollforschung, Personal, Betrieb und breitere Branchenunterstützung.

Rendite und Kreditaufnahme Lassen Sie das auf Fiat lautende Budget intakt und erfordern dennoch eine regelmäßige Monetarisierung.

Mögliche Ergebnisse

Der Bullenfall für EF beruht auf einer einfachen Rechnung des Finanzministeriums, da ein höherer ETH-Preis und eine niedrigere langfristige Betriebskostenquote es der Stiftung ermöglichen würden, ihren Dollarpuffer aufrechtzuerhalten und gleichzeitig weniger Münzen zu monetarisieren.

| Szenario | Was ändert sich | Wahrscheinlicher Treasury-Effekt |

|---|---|---|

| Bullenfall | ETH-Preis steigt, langfristige Opex-Quote sinkt | Es müssen weniger Münzen verkauft werden, um den Fiat-Puffer aufrechtzuerhalten |

| Basisfall | Die gemischte Strategie wird fortgesetzt | Abstecken, DeFi, Kreditaufnahme und regelmäßige Verkäufe existieren nebeneinander |

| Bärenkoffer | Der ETH-Preis schwächt sich ab, der Ausgabendruck steigt | Möglicherweise muss mehr ETH monetarisiert werden, um die Landebahn zu erhalten |

| Wichtige Implikation | Das Reserveziel lautet weiterhin auf Fiat | Das Narrativ „Weniger verkauft“ bricht zusammen, wenn die ETH fällt |

In diesem Umfeld können Einsatzprämien und selektive Kreditaufnahme die vierteljährlichen Verkäufe reduzieren und EF mehr Flexibilität bei der Wahl des Veranstaltungsortes geben, sei es durch OTC-Blocks, TWAP-Ausführung oder konservativ DeFi Positionen.

Die Modernisierung des Finanzministeriums würde sich dann in einer geringeren Kadenz, kleineren Clips und einer besseren Ausführung zeigen.

Der Bärenfall durchläuft denselben Rahmen in umgekehrter Richtung, da das Reserveziel von EF in Fiat-Beträgen denominiert ist.

Ein schwächerer ETH-Preis kann eine stärkere Monetarisierung erzwingen, um die Startbahn aufrechtzuerhalten, insbesondere wenn die Stiftung sich ihrem antizyklischen Mandat anschließt und in schwierigen Zeiten aggressiver ausgibt Markt Bedingungen.

In diesem Fall erwirtschaftet eine große Einsatzhülse immer noch Erträge, aber der Mindestreservebedarf kann schneller steigen, als dieser Ertrag dies ausgleicht.

Die öffentlichen Erwartungen, die auf „weniger Verkaufen“ basieren, kollidieren dann mit der Bilanzdisziplin, die EF bereits in die Politik aufgenommen hat.

Die Umstellung am 8. April brachte diese Disziplin wieder ins Blickfeld. Die Treasury-Strategie von EF hatte bereits den DeFi-Einsatz, die Aufnahme stabiler Münzen, das Abstecken und regelmäßige ETH-Verkäufe kombiniert.

Die Markterzählung ging über die schriftliche Richtlinie und die eigenen Transaktionsaufzeichnungen der Stiftung nach dem Einsatz hinaus.