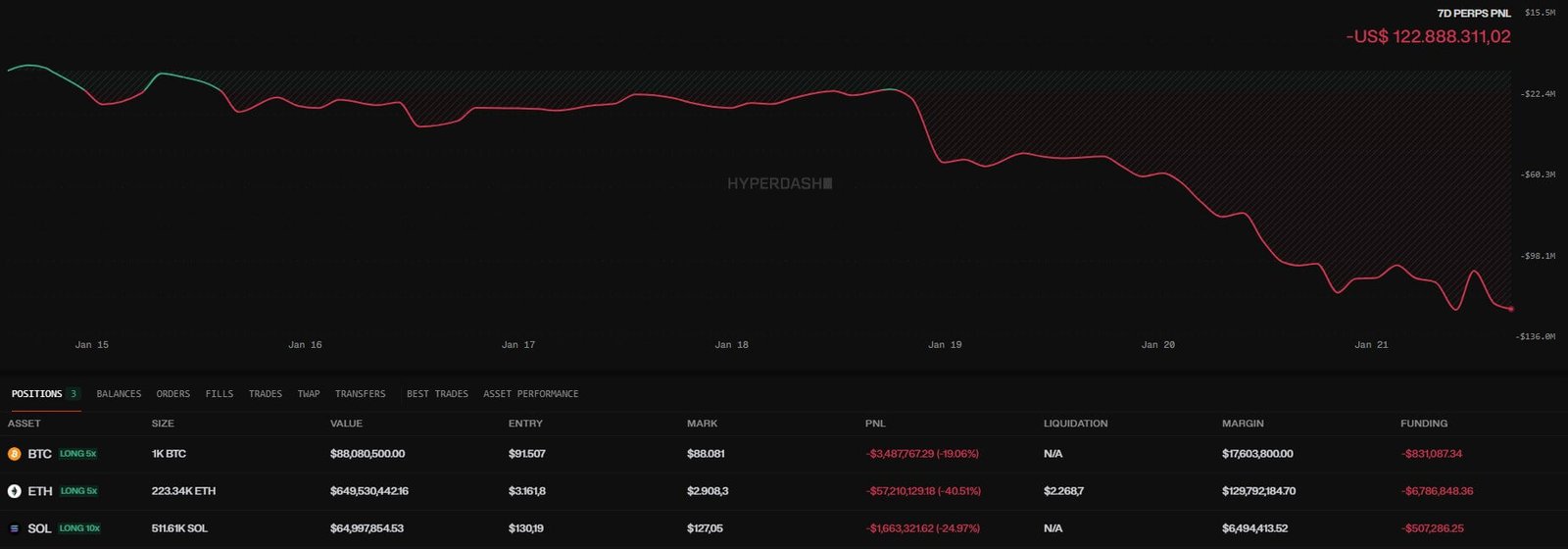

Eine einzelne Wallet auf Hyperliquid hält eine Long-Position in Ethereum (ETH) im Wert von etwa 649,6 Millionen US-Dollar, wobei 223.340 ETH bei etwa 3.161,85 US-Dollar eingetragen wurden und die Liquidationsschätzung bei etwa 2.268,37 US-Dollar liegt.

Zum Zeitpunkt der Drucklegung lag der Transaktionspreis von ETH bei rund 2.908,30 US-Dollar, und die Liquidationsschwelle lag etwa 22 % darunter. Dies ist weit genug, um eine drohende Gefahr zu vermeiden, aber nah genug, um eine Rolle zu spielen, wenn die Volatilität zunimmt.

Die Position hat bereits etwa 56,6 Millionen US-Dollar an nicht realisierten Verlusten und weitere 6,79 Millionen US-Dollar an Finanzierungskosten verloren, so dass vor der erzwungenen Schließung ein Polster von etwa 129,9 Millionen US-Dollar verbleibt.

Der gleiche Geldbörse hat dabei über 100 Millionen US-Dollar verdient Der Krypto-Ausverkauf im OktoberReiten zwei Bitcoin (BTC) Short-Positionen und eine ETH-Long-Position wurden Anfang Oktober eröffnet und erzielten bei Positionen, die zwischen 12 und 190 Stunden dauerten, einen Gesamtgewinn von 101,6 Millionen US-Dollar.

Diese Erfolgsbilanz macht den aktuellen Drawdown bemerkenswert: Nicht weil es dem Händler an Fähigkeiten mangelt, sondern weil die Größe der Position und die Mechanismen der Cross-Margin-Liquidation bei Hyperliquid einen Druck erzeugen, der über ein einzelnes Konto hinausgehen kann.

Wie Cross-Margin die Berechnung verändert

Hyperliquids Das Cross-Margin-System bedeutet, dass der für die Position angezeigte Liquidationspreis nicht festgelegt ist. Es verschiebt sich, wenn sich Sicherheiten ändern, sich Finanzierungszahlungen ansammeln und nicht realisierte Gewinne oder Verluste auf anderen Positionen auf dem Konto anfallen.

In der Dokumentation der Plattform heißt es, dass der Liquidationspreis für Cross-Margin unabhängig von der Hebeleinstellung ist. Infolgedessen wird durch die Änderung des Hebels der Betrag der Sicherheiten, die jede Position besichern, neu zugewiesen, ohne dass sich der Schwellenwert für die Wartungsmarge ändert.

Dies ist wichtig, da der „Liq-Preis“ auf Cross-Margin ein bewegliches Ziel und kein Countdown-Timer ist.

Die Marge des Wallets in Höhe von 129,9 Millionen US-Dollar bietet Luft zum Atmen. Dennoch bleiben die Finanzierungsraten bestehen ETH Perpetual-Anleihen können bei Volatilität schnell schwanken, und alle damit verbundenen Verluste in anderen Positionen würden das Eigenkapital auf Kontoebene verringern und das Risiko senken Liquidationspreis näher am Kassakurs.

Was passiert, wenn es zu Liquidationen kommt?

Hyperliquid sendet die meisten Liquidationen direkt an das Auftragsbuch, was bedeutet, dass die erzwungene Positionsschließung zuerst im ewigen Markt erfolgt und nicht an der Spot-ETH abgegeben wird.

Der Liquidator-Tresor und der HLP-Backstop der Plattform absorbieren Geschäfte, die unter die Mindestmargenschwellen fallen.

Wenn sich die Bedingungen so weit verschlechtern, dass selbst die Rücklaufsperre die Verluste nicht mehr decken kann, Der automatische Deleveraging-Mechanismus von Hyperliquid greiftSchließung gegensätzlicher Positionen, um Forderungsausfälle zu verhindern.

Der Spillover auf die Stelle erfolgt meist indirekt. Arbitrageure und Market Maker reagieren auf Schwankungen zwischen Perpetual- und Spot-Preisen, Absicherungsströme beschleunigen sich und Basis-Spreads weiten sich aus, wenn die Hebelwirkung nachlässt.

Diese Reaktionskette kann den Abwärtsdruck verstärken, insbesondere wenn sich mehrere große Positionen in der Nähe ähnlicher Liquidationsniveaus ansammeln und Kaskadeneffekte auslösen.

Hyperliquid hat die Margin-Anforderungen angepasst, nachdem im März 2025 eine etwa 200 Millionen US-Dollar lange ETH-Liquidation zu einem Verlust von 4 Millionen US-Dollar für den HLP-Backstop führte.

Die Plattform reagierte mit der Einführung einer Mindestsicherheitsanforderung von 20 % in bestimmten Szenarien. Dieser Präzedenzfall zeigt, dass Hyperliquid eingreift, wenn große Liquidationen die Systemstabilität gefährden, zeigt aber auch, dass Backstop-Verluste möglich sind.

Wo Cluster genutzt werden

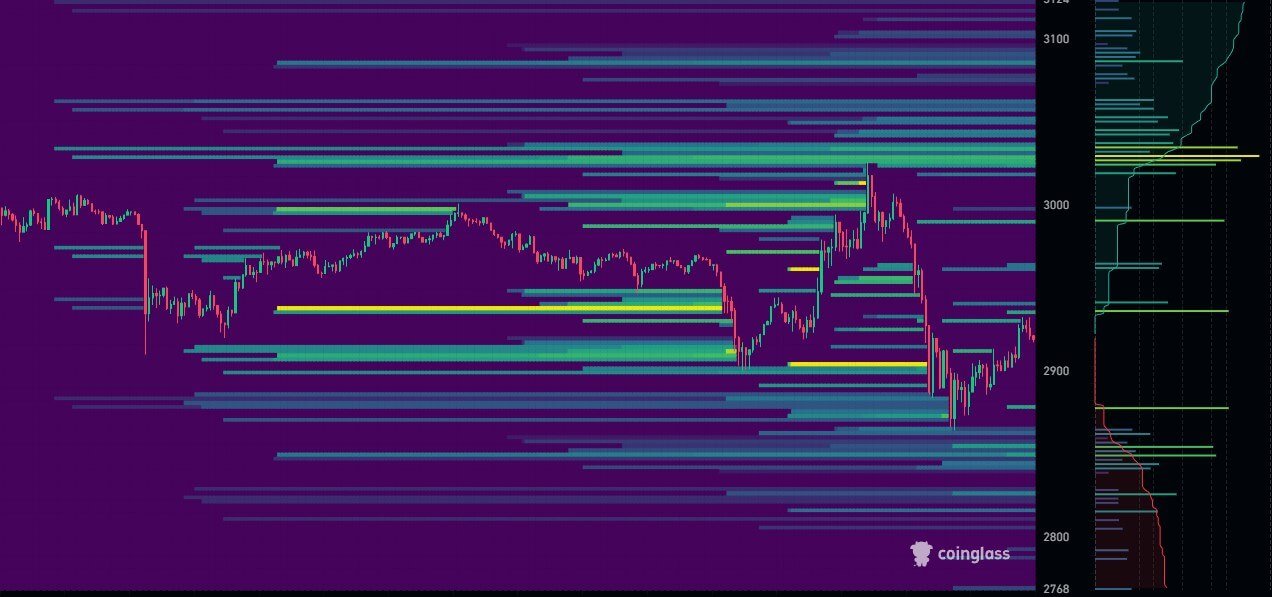

Die Liquidations-Heatmaps von CoinGlass bieten einen zweiten Blick darauf, wo sich das Kaskadenrisiko konzentriert.

Die Heatmaps werden aus Handelsvolumen, Leverage-Nutzung und zugehörigen Daten abgeleitet und zeigen Zonen relativer Intensität, in denen sich Liquidationen häufen könnten, wenn der Preis bestimmte Schwellenwerte überschreitet.

CoinGlass weist ausdrücklich darauf hin, dass es sich bei den Karten eher um relative Indikatoren als um deterministische Prognosen handelt und dass die tatsächlichen Liquidationsbeträge von den angezeigten Werten abweichen können.

Für ETH deuten aktuelle Heatmap-Daten auf bemerkenswerte Leverage-Cluster zwischen 2.800 und 2.600 US-Dollar hin, mit einer weiteren Konzentration nahe 2.400 US-Dollar. Die Liquidationsschwelle von 2.268 US-Dollar für die Long-Position in Höhe von 650 Millionen US-Dollar liegt unterhalb dieser Cluster, was bedeutet, dass sie nicht unbedingt isoliert ausgelöst werden würde.

Wenn jedoch eine breitere Deleveraging-Welle ETH durch die 2.400-Dollar-Zone treibt, würde die Position dieser Wallet in die Kaskade hineingerissen.

Das Minus von 22 % bei einer Liquidation bedeutet nicht, dass ein Scheitern unmittelbar bevorsteht, aber es bringt die Position in den Bereich der historischen ETH-Volatilität. ETH verzeichnete in den letzten zwei Jahren mehrfach Verluste von mehr als 20 %, häufig während korrelierender Risikoaversionsbewegungen bei Aktien und Kryptowährungen.

Der Erfolg des Wallets im Oktober beruhte auf der zeitlichen Abstimmung makroökonomischer Umkehrungen und dem Ausstieg, bevor die Dynamik nachließ.

Im Gegensatz dazu ist die aktuelle ETH-Long-Position lange genug geöffnet, um erhebliche negative Carry-Through-Finanzierungen und Mark-to-Market-Verluste anzuhäufen. Die Situation hängt nun davon ab, dass die ETH ihren Kurs umkehrt, bevor die Finanzierung mehr Eigenkapital abzieht oder die Volatilität einen Margin Call erzwingt.