Spot-Bitcoin-Exchange-Traded-Fonds (ETFs) sind auf dem besten Weg, den vierten Monat in Folge Nettoabflüsse zu verzeichnen, da Bitcoin (BTC) nähert sich im Februar einem fünften negativen Monatsschluss. Die Verlangsamung ist an den schrumpfenden Fondsbeständen und den rückläufigen gleitenden Nettoflussdaten sichtbar, insbesondere im Vergleich zu konkurrierenden Anlage-ETFs.

Da der Bitcoin-Preis und die Spot-ETF-Bestände seit Oktober rückläufig sind, suchen Anleger nach Antworten darauf, was die Zukunft für BTC bereithalten könnte.

Bitcoin-ETFs dominieren die Schlagzeilen

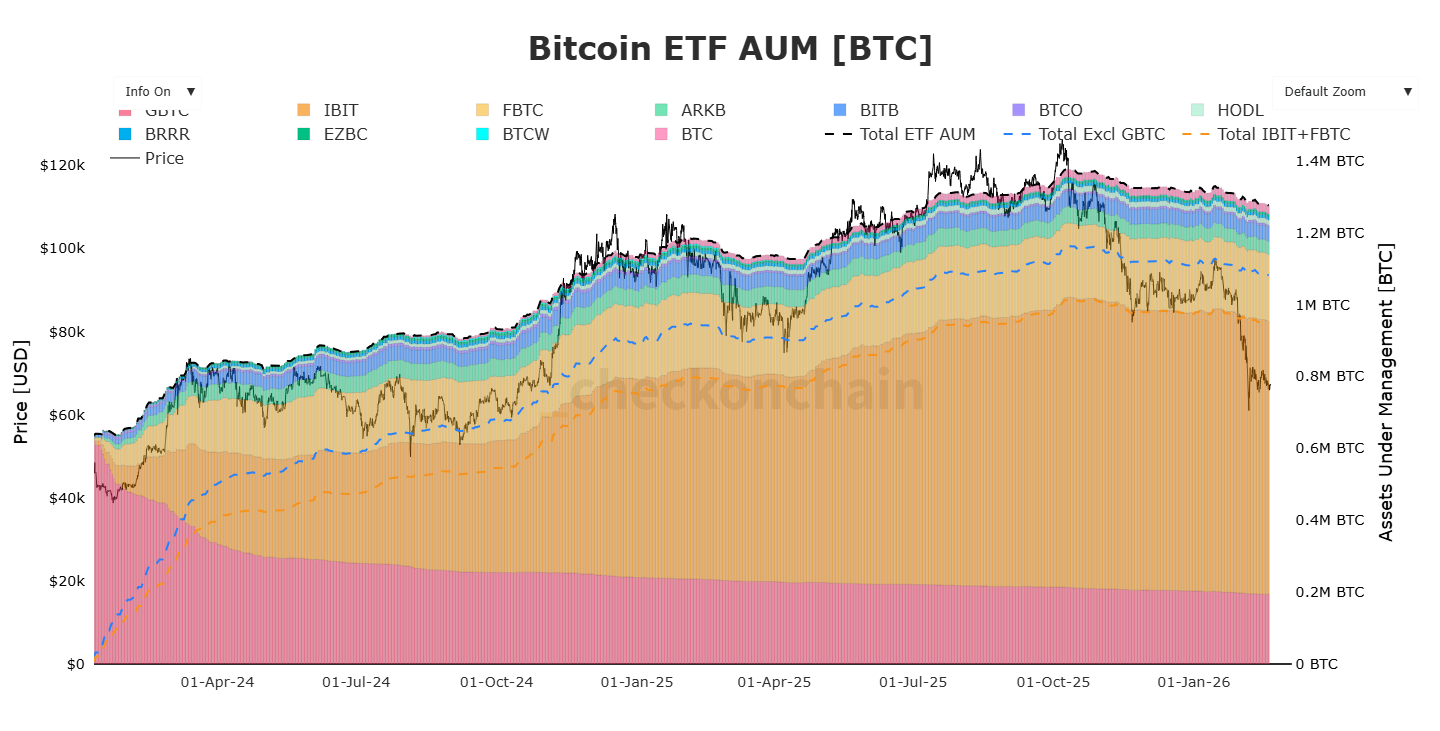

Das in US-Spot-Bitcoin-ETFs gehaltene Nettovermögen erreichte im Oktober 2025 einen Höchststand von fast 170 Milliarden US-Dollar und liegt nun bei 84,3 Milliarden US-Dollar. Die kumulierten Nettozuflüsse sind von ihrem Allzeithoch von 63 Milliarden US-Dollar auf etwa 54 Milliarden US-Dollar gesunken. Seit Juli 2025 beliefen sich die kumulierten Nettozuflüsse lediglich auf 5 Milliarden US-Dollar, was den starken Rückgang der Kapitalzuflüsse unterstreicht.

Bitcoin-Forscher Axel Adler Jr. verfolgt Sieben Sitzungen zwischen dem 12. und 19. Februar ergaben, dass sich die Netto-ETF-Abflüsse auf insgesamt 11.042 BTC beliefen. Der 12. Februar markierte mit 6.120 BTC oder etwa 416 Millionen US-Dollar den größten Rückgang an einem Tag. In den Sitzungen vom 17. und 18. Februar kam es zu aufeinanderfolgenden Abflüssen von 1.520 bzw. 1.980 BTC. Nur zwei Sitzungen waren positiv, wobei die Sitzung am 6. Februar den Fonds um 5.900 BTC erhöhte.

Adler sagte, dass drei aufeinanderfolgende positive Sitzungen erforderlich seien, um eine erneute Akkumulation in den ETFs zu bestätigen. Bis dahin dienen die Ströme weiterhin als Versorgungsquelle für den Markt.

Die makroökonomischen Daten stimmen mit dem Abkühlungstrend überein. Seit November 2025 haben die ETFs rund 87.000 BTC verloren, davon rund 15.000 BTC im Februar. Die gesamten ETF-Guthaben belaufen sich nun auf etwa 1,26 Millionen BTC, was einem Rückgang gegenüber dem Höchstwert von 1,36 Millionen BTC entspricht.

Der Verkaufsdruck der größten BTC-Fonds wurde gemessen. Die IBIT-Bestände von BlackRock abgelehnt von 806.000 BTC auf 759.000 BTC, eine Reduzierung um 6 %. Der FBTC von Fidelity fiel von 213.000 BTC auf 186.000 BTC, was einem Rückgang von 12,6 % entspricht.

Der Bitcoin-Preis ist weitaus stärker gefallen als die ETF-Bestände, während die Nachfrage auf dem Spotmarkt offenbar nicht ausreichte, um den Druck des breiteren Marktes vollständig aufzufangen.

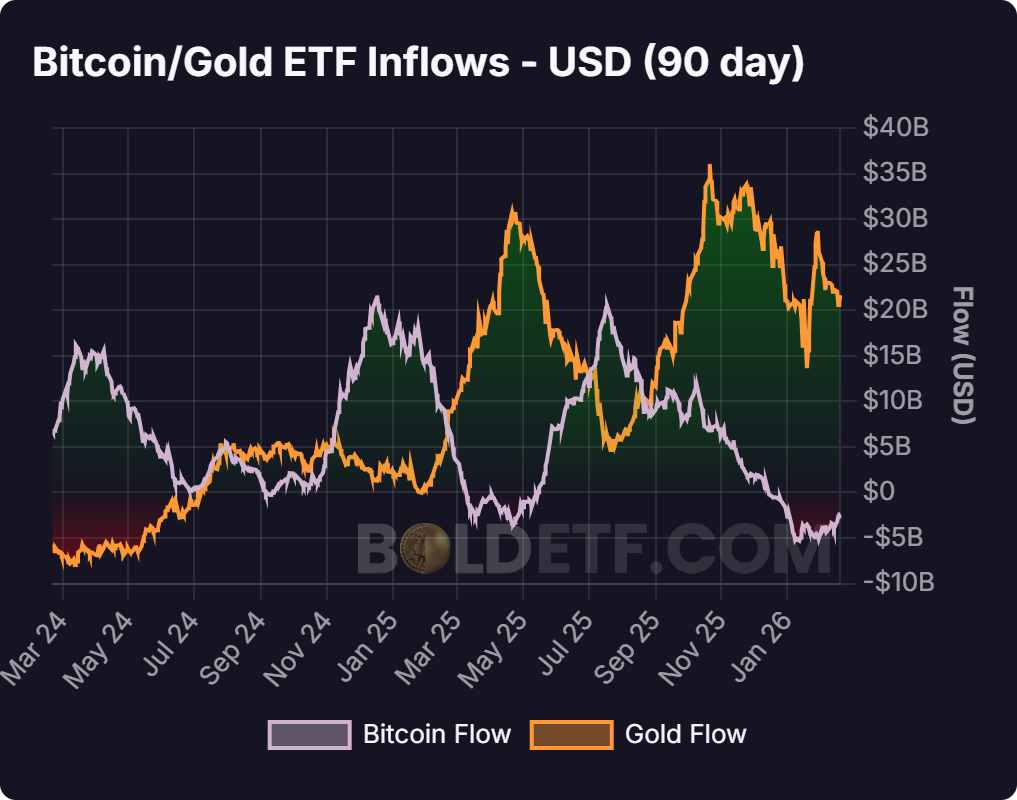

Gold stiehlt den BTC-ETFs das Rampenlicht

In den letzten zwei Jahren haben die Bitcoin- und Gold-ETFs zugenommen gedreht Führung basierend auf den 90-Tage-Rolling-Flows. Die 90-Tage-Bitcoin-Zuflüsse erreichten im März 2024 ihren Höhepunkt bei fast 16 Milliarden US-Dollar, kühlten sich zwischen Juni und Oktober auf 3 bis 4 Milliarden US-Dollar ab und stiegen dann im Dezember 2024 auf 21,6 Milliarden US-Dollar an.

Die Gold-ETFs gingen einen anderen Weg. Die Zuflüsse blieben bis Juli 2024 negativ und beschleunigten sich dann bis April 2025 auf 30 Milliarden US-Dollar. Im März und April 2025 sanken die Bitcoin-90-Tage-Zuflüsse auf negative 2 Milliarden US-Dollar.

Im Oktober 2025 erreichte Gold mit 36 Milliarden US-Dollar erneut seinen Höchststand, während die Bitcoin-Zuflüsse im letzten Quartal nachließen. Im Januar 2026 erreichten die Goldflüsse 29 Milliarden US-Dollar, bevor sie bis Mitte Februar auf 21 Milliarden US-Dollar zurückgingen, da die Bitcoin-Flüsse weiterhin im negativen Bereich blieben.

Die Daten zeigen eine wiederholte Übergabe zwischen den beiden Vermögenswerten. Die Phasen der Abschwächung der Nachfrage nach Bitcoin-ETFs gingen mit den starken Goldzuflüssen einher, insbesondere zwischen März und Oktober 2025.

Relativ gesehen erfassten die Gold-ETFs zusätzliches Kapital, da sich die Anleger dem Vermögenswert mit geringeren Preisschwankungen und der längeren Erfolgsbilanz in Risikoaversionsphasen zuwandten.

„Restriktive Verdauung“ trifft die Bitcoin-Nachfrage

ITC Crypto-Gründer Benjamin Cowen klassifiziert Das erste Quartal 2026 wird als „späte Phase der restriktiven Verdauung“ für die Aktien- und Kryptomärkte bezeichnet.

Die US-Notenbank beendete die quantitative Straffung im Dezember 2025 und stoppte damit die Bilanzabschmelzung, doch die Geldpolitik bleibt im Verhältnis zu den Marktwachstumserwartungen restriktiv. Der Leitzins liegt immer noch über der Rendite 2-jähriger Staatsanleihen, während die Rendite 10-jähriger Staatsanleihen bei etwa 4,1 % liegt und die reale Rendite 10-jähriger Staatsanleihen bei etwa 1,7 %–1,8 % liegt, was die finanziellen Bedingungen angespannt hält.

Die positiven Realrenditen bedeuten, dass Anleger auf den Rentenmärkten inflationsbereinigte Renditen erzielen können, was die Opportunitätskosten für das Halten von Vermögenswerten ohne Rendite wie Bitcoin erhöht.

Cowen wies darauf hin, dass der Bitcoin-Preis in den vorangegangenen Straffungszyklen schwächer wurde, bevor die Aktien unter Druck geraten waren. Im Jahr 2019 schwankte der BTC-Preis über Monate hinweg vor der allgemeinen Schwäche der Aktien.

In der Vergangenheit folgten die dauerhaften ETF-Zuflüsse den sinkenden Realrenditen oder einem deutlichen Lockerungszyklus. Bisher hat sich keine der beiden Bedingungen entwickelt, was den Rückgang der Nachfrage nach Bitcoin-ETFs seit Oktober 2025 erklären könnte.

Dieser Artikel enthält keine Anlageberatung oder -empfehlungen. Jede Anlage- und Handelsmaßnahme birgt Risiken, und Leser sollten bei ihrer Entscheidung eigene Recherchen durchführen. Obwohl wir bestrebt sind, genaue und aktuelle Informationen bereitzustellen, übernimmt Cointelegraph keine Garantie für die Richtigkeit, Vollständigkeit oder Zuverlässigkeit der Informationen in diesem Artikel. Dieser Artikel kann zukunftsgerichtete Aussagen enthalten, die Risiken und Unsicherheiten unterliegen. Cointelegraph haftet nicht für Verluste oder Schäden, die sich aus Ihrem Vertrauen auf diese Informationen ergeben.