im Wert von 8,6 Mio. £ einzurichten.")

Als meine Tochter geboren wurde, eröffnete ich als erstes ein SIPP (Self-Invested Personal Pension) auf ihren Namen. Es mag verfrüht klingen – schließlich ist der Ruhestand für ein Neugeborenes noch mindestens 55 Jahre entfernt.

Aber genau das ist der Grund, es zu tun. Zeit ist die stärkste Zutat bei der Vermögensbildung, und ein bei der Geburt eröffneter SIPP hat mehr davon als fast jedes andere Anlageinstrument.

Hier ist die wunderbar einfache Mathematik. Wenn ich nur 240 £ pro Monat in ein Junior SIPP einzahle – das entspricht etwa 55 £ pro Woche –, stockt die Regierung den Betrag automatisch mit einer Steuererleichterung von 20 % auf, sodass sich der Bruttobeitrag auf 300 £ pro Monat oder 3.600 £ pro Jahr erhöht. Das ist der aktuelle maximale Jahresfreibetrag für einen Nichtverdiener.

Bei einer durchschnittlichen jährlichen Wachstumsrate von 10 % zusammengesetzt Monatlich über 55 Jahre summieren sich aus diesen 300 £ pro Monat ungefähr 8,6 Millionen £. Wie hoch war der tatsächlich eingezahlte Gesamtbetrag? Nur 198.000 £.

Der Rest – über 8,3 Millionen Pfund – wird ausschließlich durch zusammengesetztes Wachstum generiert. Es kommt so ziemlich der Finanzmagie am nächsten, die es gibt.

Bildquelle: Getty Images

Es ist sehr gut erreichbar

Nun mögen 10 % ehrgeizig klingen, aber sie entsprechen im Großen und Ganzen der langfristigen Durchschnittsrendite des Aktienmarkts. Der S&P 500Beispielsweise hat die Rendite im letzten Jahrhundert jährlich etwa 10–11 % betragen. Natürlich ist die Leistung in der Vergangenheit keine Garantie für zukünftige Ergebnisse, und auf dem Weg dorthin wird es Magenverstimmungen geben. Aber über einen Zeithorizont von 55 Jahren deutet die Geschichte darauf hin, dass die Chancen eindeutig zu Ihren Gunsten stehen.

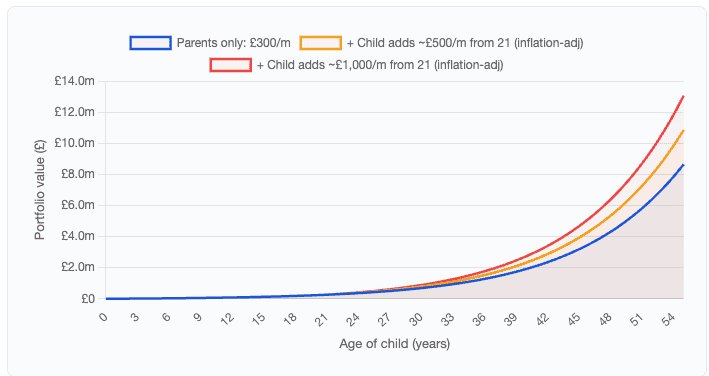

Und hier wird es richtig spannend. Bei diesen Zahlen wird davon ausgegangen, dass die Eltern oder Großeltern 55 Jahre lang die vollen Kosten tragen. In Wirklichkeit wird das Kind irgendwann erwachsen, bekommt einen Job und kann beginnen, seinen eigenen Beitrag zu leisten. Wenn sie ab dem 21. Lebensjahr anfangen, in den Topf einzusteigen, werden die Zahlen wirklich atemberaubend.

| Szenario (10 % Wachstum) | Wert bei 55 | Insgesamt beigetragen |

|---|---|---|

| Nur für Eltern: 300 £/m für 55 Jahre | 8.574.424 £ | 198.000 £ |

| Das Kind zahlt ab dem 21. Lebensjahr 500 £/m (inflationsbereinigt). | 14.853.736 £ | 402.000 £ |

| Das Kind zahlt ab dem 21. Lebensjahr 1.000 £/m (inflationsbereinigt). | 21.133.048 £ | 606.000 £ |

Wo investieren?

Das ist die Millionen-Dollar-Frage. Hier sind jedoch einige Dinge zu beachten. Das Portfolio beginnt klein, daher ist es möglicherweise am besten, weniger Geschäfte zu tätigen (Transaktionskosten begrenzen). Das könnte bedeuten, eine einzelne Beteiligung an einem Fonds oder Trust zu erwerben, der eine sofortige Diversifizierung über Unternehmen hinweg bietet.

Ein Vertrauen, das immer wieder meine Aufmerksamkeit erregt, ist Scottish Mortgage Investment Trust (LSE:SMT). Der Investmentfonds hat eine großartige Erfolgsbilanz bei der Auswahl der nächsten großen Gewinner und wird hoffentlich in der Lage sein, einige der bevorstehenden KI-Umwälzungen zu meistern. Scottish Mortgage verfügt über Positionen wie: TSMC, Mercadolibre, ASMLUnd Nvidia. Dabei handelt es sich um Technologieführer, und drei von vier haben im vergangenen Jahr sehr gute Leistungen erbracht.

Aber die mit Abstand größte Beteiligung ist SpaceX. Und das gefällt mir. Wenn ich raten müsste, welches meiner Meinung nach in einem Jahrzehnt das größte Unternehmen der Welt sein wird, würde ich SpaceX sagen. Ich könnte mich sehr irren, aber ich denke, es gibt ein sehr überzeugendes Argument dafür, dass SpaceX die Weltraumwirtschaft dominieren wird.

Risiken? Nun, Scottish Mortgage nutzt Gearing – die Aufnahme von Krediten, um zu investieren. Dies kann die Gewinne erhöhen, wenn die Aktien steigen, aber die Verluste vergrößern, wenn die Investitionen sinken.

Dennoch könnte dies ein ausgezeichnetes langfristiges Vehikel für einen passiven Anleger sein. Ich denke, es ist eine Überlegung wert.