Wichtige Erkenntnisse

- Die jüngste Schwäche der KI-Aktien gab Anlass zur Sorge.

- Das Fehlen von Konjunkturdaten hat die Sorgen zusätzlich angeheizt.

- Aus der Mag-7-Gruppe bleibt nur noch NVIDIA zu berichten.

Der jüngste Rückgang bei führenden Aktien im Bereich der künstlichen Intelligenz hat die Besorgnis über die Aktienkursdynamik und die Marktführerschaft des Konzerns neu entfacht. Das Fehlen von Wirtschaftsdaten aufgrund des Regierungsstillstands in einer Zeit wirtschaftlicher Anfälligkeit verstärkt die Marktangst.

Bewertungsbedenken treten in Phasen des Marktüberschwangs normalerweise in den Hintergrund, rücken aber in den Vordergrund, wenn die Ausblick ist trübe. Bewertungsniveaus sind nicht hilfreich, egal ob wir die Mag 7-Gruppe oder den Markt als Ganzes betrachten.

Die folgende Grafik zeigt das voraussichtliche 12-Monats-KGV für den Zacks-Proxy für die Mag 7-Gruppe und den S&P 500-Index in den letzten 10 Jahren.

Bildquelle: Zacks Investment Research

Bezogen auf den Gesamtmarkt wird die Mag 7-Gruppe derzeit mit einem Aufschlag von 36 % gehandelt. In den letzten zehn Jahren lag der Bewertungsaufschlag der Gruppe gegenüber dem Markt bei bis zu 72 %, bei nur 24 % und im Median bei 45 %.

Wie Sie hier sehen können, liegen die absoluten Bewertungsniveaus zwar auf oder nahe dem Rekordniveau, relativ gesehen erscheinen sie jedoch nicht ungewöhnlich überzogen, insbesondere wenn Sie mit der Erzählung der „KI-Blase“ nicht einverstanden sind.

Wir sagen hier, dass Rückschläge, wie wir sie in den letzten Tagen erlebt haben, nicht katastrophal sein müssen; Sie sind Teil eines gesunden und dynamischen Marktes. Selbst nach der jüngsten Schwäche der Gruppe sind die Mag 7-Aktien in diesem Jahr um +17,9 % gestiegen, während der Markt um +16 % zulegte. Die Gruppe ist im vergangenen Jahr um +23,1 % gestiegen, während der S&P 500-Index um +14,1 % zulegte.

Es ist berechtigt, skeptisch gegenüber dem Wert der KI-Investitionen von Meta (META – Kostenloser Bericht) oder den hochtrabenden Ankündigungen von OpenAI über neue Beziehungen zu sein, sei es auf der Infrastrukturseite mit Chipherstellern oder den langfristigen Verbindungen mit führenden Hyperscalern.

Ein wesentlicher Faktor für die Etablierung des Führungsstatus der Mag 7-Gruppe ist die enorme Ertragskraft und das beeindruckende Wachstumsprofil der Gruppe. Für das dritte Quartal dürften die Gewinne der Gruppe um +26,7 % gegenüber dem Vorjahreszeitraum steigen, bei einem um +17,6 % höheren Umsatz, was dem Gewinnwachstum der Gruppe von +26,4 % bei einem Umsatzwachstum von +15,5 % im vorangegangenen Zeitraum (2. Quartal 2025) folgen würde.

Nicht alle Mitglieder der Elitegruppe tragen gleichermaßen zum Wachstumstempo bei, angefangen beim Gewinnrückgang von Tesla (TSLA – Kostenloser Bericht) um 39,5 % im dritten Quartal bis hin zum Gewinnanstieg von Alphabet (togetL – Kostenloser Bericht) um +33 %.

Die nachstehende Grafik zeigt das gemischte Gewinn- und Umsatzwachstum der Gruppe im dritten Quartal im Vergleich zum vorangegangenen Zeitraum sowie das erwartete Wachstum in den nächsten drei Zeiträumen.

Bildquelle: Zacks Investment Research

Die Schätzungen für den aktuellen Zeitraum (4. Quartal 2025) steigen, wobei die aktuelle Gewinnwachstumsrate bei +14,3 % liegt, verglichen mit +12,2 % vor einer Woche.

Die Marktteilnehmer scheinen mit den ständig steigenden Investitionsplänen dieser Unternehmen ihren Frieden gefunden zu haben, insbesondere wenn die Managementteams einen spürbaren Gewinn bei ihren Ergebnissen vorweisen können. Das haben wir bei Amazon (AMZN – Kostenloser Bericht) und Alphabet gesehen, die beide zunehmende Zuwächse in ihren jeweiligen Cloud-Geschäften verzeichnen.

Microsoft meldete ein starkes Wachstum des Cloud-Umsatzes von +26 % im Vergleich zum Vorjahreszeitraum, ein leichter Rückgang gegenüber dem Wachstumstempo von +27 % im Vorzeitraum, wobei die Prognose für das Dezemberquartal eine weitere Verlangsamung andeutet. Trotz dieser Verlangsamung der Cloud-Umsätze deutete das Management auf einen sich beschleunigenden Trend bei den Investitionsausgaben im Geschäftsjahr 2026 hin. Es wird erwartet, dass die erhöhten Investitionsausgaben das Kapazitätsproblem angehen, das der Hauptgrund für das verlangsamte Wachstum der Cloud-Umsätze bei Microsoft war.

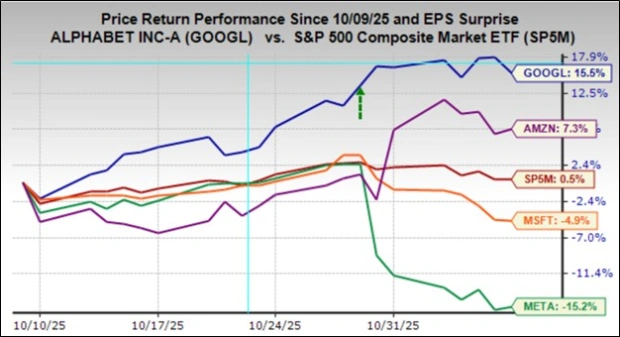

Im Gegensatz zu Amazon, Microsoft und Alphabet kann Meta nicht auf eine bestimmte Geschäftseinheit verweisen, deren Umsätze aufgrund des Ausgabenwachstums steigen. Die Marktteilnehmer waren von der angehobenen Prognose des Managements für die Investitions- und Betriebskosten im Jahr 2026 sowie der nahezu im Einklang stehenden Umsatzprognose für das Dezemberquartal enttäuscht.

Die folgende Grafik zeigt die Leistung von Microsoft (minus -4,9 %), Meta (minus -15,2 %), Amazon (plus +7,3 %) und Alphabet (plus +15,5 %) im Vergleich zum S&P 500-Index (plus +0,5 %).

Bildquelle: Zacks Investment Research

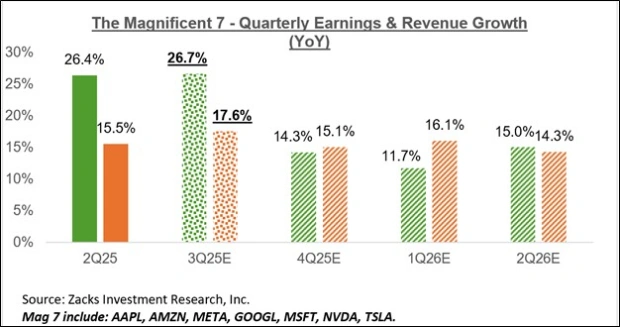

Die nachstehende Grafik zeigt das Ergebnis- und Umsatzwachstum der Mag 7-Gruppe auf Jahresbasis.

Bildquelle: Zacks Investment Research

Bitte beachten Sie, dass die Mag 7-Gruppe auf dem besten Weg ist, im Jahr 2025 25,3 % aller S&P 500-Erträge zu erwirtschaften, gegenüber 23,2 % der Gesamtgewinne im Jahr 2024 und 18,3 % im Jahr 2023. Was die Marktkapitalisierung betrifft, macht die Mag 7-Gruppe derzeit 34,9 % des Index aus. Wenn diese Gruppe von Mega-Cap-Unternehmen ein eigenständiger Sektor wäre, wäre sie der zweitgrößte im S&P 500-Index, knapp hinter dem Technologiesektor mit 43,7 % und über dem Finanzsektor mit 12,9 %.

Scorecard der Ergebnissaison für das 3. Quartal

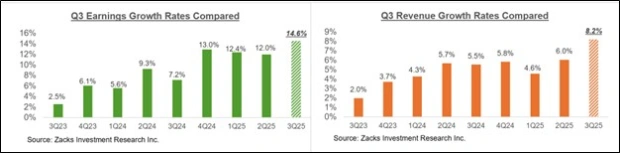

Einschließlich aller bis Freitag, dem 7. November, veröffentlichten Berichte liegen uns nun Q3-Ergebnisse von 451 S&P 500-Mitgliedern oder 90,6 % der Gesamtmitgliederzahl des Index vor. Die Gesamtgewinne dieser Unternehmen sind im Vergleich zum Vorjahreszeitraum um +14,6 % gestiegen, bei einem um +8,2 % höheren Umsatz, wobei 82,7 % die EPS-Schätzungen und 76,1 % die Umsatzschätzungen übertrafen.

Die folgenden Vergleichstabellen stellen die Gewinn- und Umsatzwachstumsraten dieser Unternehmen im dritten Quartal in einen historischen Kontext.

Bildquelle: Zacks Investment Research

Die Vergleichstabellen unten zeigen die Prozentsätze der EPS- und Umsatzüberschreitungen im dritten Quartal im historischen Kontext.

Bildquelle: Zacks Investment Research

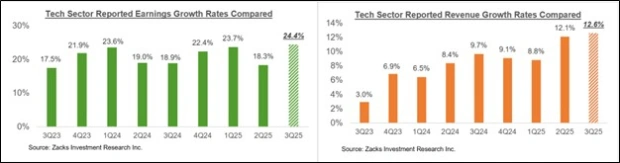

Für den Technologiesektor liegen uns jetzt Q3-Ergebnisse für 70,3 % der Marktkapitalisierung des Sektors im S&P 500-Index vor. Die Gesamtgewinne dieser Technologieunternehmen sind im Vergleich zum Vorjahreszeitraum um +24,4 % gestiegen, bei einem um +12,6 % höheren Umsatz, wobei 87,9 % die EPS-Schätzungen und 86,4 % die Umsatzschätzungen übertrafen.

Die folgenden Vergleichsdiagramme zeigen die prozentualen Überschreitungen des Gewinns je Aktie und des Umsatzes des Sektors im dritten Quartal im historischen Kontext.

Bildquelle: Zacks Investment Research

Die folgenden Vergleichsdiagramme zeigen die Gewinn- und Umsatzwachstumsraten des Sektors im dritten Quartal im historischen Kontext.

Bildquelle: Zacks Investment Research

Das Gesamtbild der Einnahmen

Die folgende Grafik zeigt die aktuellen Gewinn- und Umsatzwachstumserwartungen für das dritte Quartal für den S&P 500-Index im Kontext der vorangegangenen vier Quartale und der kommenden vier Quartale.

Bildquelle: Zacks Investment Research

Bitte beachten Sie, dass die oben gezeigte Gewinnwachstumsrate von +14,6 % für das dritte Quartal die gemischte Wachstumsrate für das Quartal darstellt, die die tatsächlichen Ergebnisse für die 451 Unternehmen, die berichtet haben, mit Schätzungen für die Unternehmen kombiniert, die noch berichten müssen.

Die folgende Grafik zeigt das Gesamtergebnisbild auf Kalenderjahresbasis.

Bildquelle: Zacks Investment Research

Gemessen am S&P 500-Index „EPS“ ist dies ein Wachstum Tarife ungefähr 260,83 $ für 2025 und 291,90 $ für 2026.