Der Federal Reserve veröffentlichte das Protokoll seiner FOMC-Sitzung vom 28. bis 29. Oktober und offenbarte erhebliche Meinungsverschiedenheiten unter den politischen Entscheidungsträgern über den angemessenen Zinspfad sowie die weit verbreitete Sorge, dass die Inflation trotz der jüngsten Zinssenkungen hartnäckig über dem Ziel von 2 % bleibt.

Während der Ausschuss letztendlich eine Zinssenkung um 25 Basispunkte durchführte, um die Zinsen auf 3,75-4,00 % zu bringen, war die interne Debatte weitaus kontroverser, als die Schlussabstimmung vermuten lässt.

Wichtige Erkenntnisse

- Viele Teilnehmer meinten, dass es wahrscheinlich angebracht wäre, die Zinssätze für den Rest des Jahres unverändert zu lassenDies deutet auf eine mögliche Pause im Dezember hin, trotz der Kürzung um 25 Basispunkte durch den Ausschuss im Oktober

- Mehrere Teilnehmer waren der Ansicht, dass eine Senkung im Dezember angemessen wäre, wenn sich die Wirtschaft wie erwartet entwickeln würdewas die datenabhängige Natur zukünftiger Entscheidungen hervorhebt

- Fast alle Teilnehmer einigten sich darauf, den Balance Sheet Runoff (QT) am 1. Dezember zu beenden wenn sich die Reserven einem „ausreichenden“ Niveau nähern

- Die Inflation ist seit Anfang des Jahres gestiegen und bleibt „etwas erhöht“. wobei weiterhin Aufwärtsrisiken bestehen

- Die Abwärtsrisiken für die Beschäftigung sind in den letzten Monaten gestiegen während sich der Beschäftigungszuwachs verlangsamt hat

- Es wird erwartet, dass die Zölle in den Jahren 2025 und 2026 einen Aufwärtsdruck auf die Inflation ausüben werden nach Personalprognosen

- Das Komitee zeigte bemerkenswerte Uneinigkeit: Stephen Miran befürwortete eine größere Kürzung um 50 Basispunkte; Jeffrey Schmid wollte überhaupt keinen Schnitt

Die Aussage, dass „viele Teilnehmer darauf hinwiesen, dass es angesichts ihrer Wirtschaftsaussichten wahrscheinlich angemessen wäre, das Zielband für den Rest des Jahres unverändert zu lassen“, stellte eine deutliche Änderung des Tons gegenüber der Septembersitzung dar, da sie darauf hindeutet, dass ein Teil des Ausschusses davon ausgeht, dass die Fed für 2025 möglicherweise bereits genügend Lockerungen vorgenommen hat.

Link zum offiziellen FOMC-Sitzungsprotokoll (Oktober 2025)

In der Niederschrift des Treffens heißt es außerdem: „Viele Teilnehmer erwarteten in den nächsten Quartalen einen weiteren Anstieg der Inflation bei Kerngütern, was zum Teil auf eine weitere Weitergabe der Zölle an die Preisgestaltung der Unternehmen zurückzuführen sein wird.“

Auch die Ausschussmitglieder schienen geteilter Meinung über „gedämpftes Beschäftigungswachstum und moderates BIP-Wachstum“ zu sein. Einige Teilnehmer führten dies auf Fortschritte in der KI und Technologie zurück, die die Produktivität steigerten, während andere es als Warnsignal für eine potenzielle allgemeinere Schwäche betrachteten.

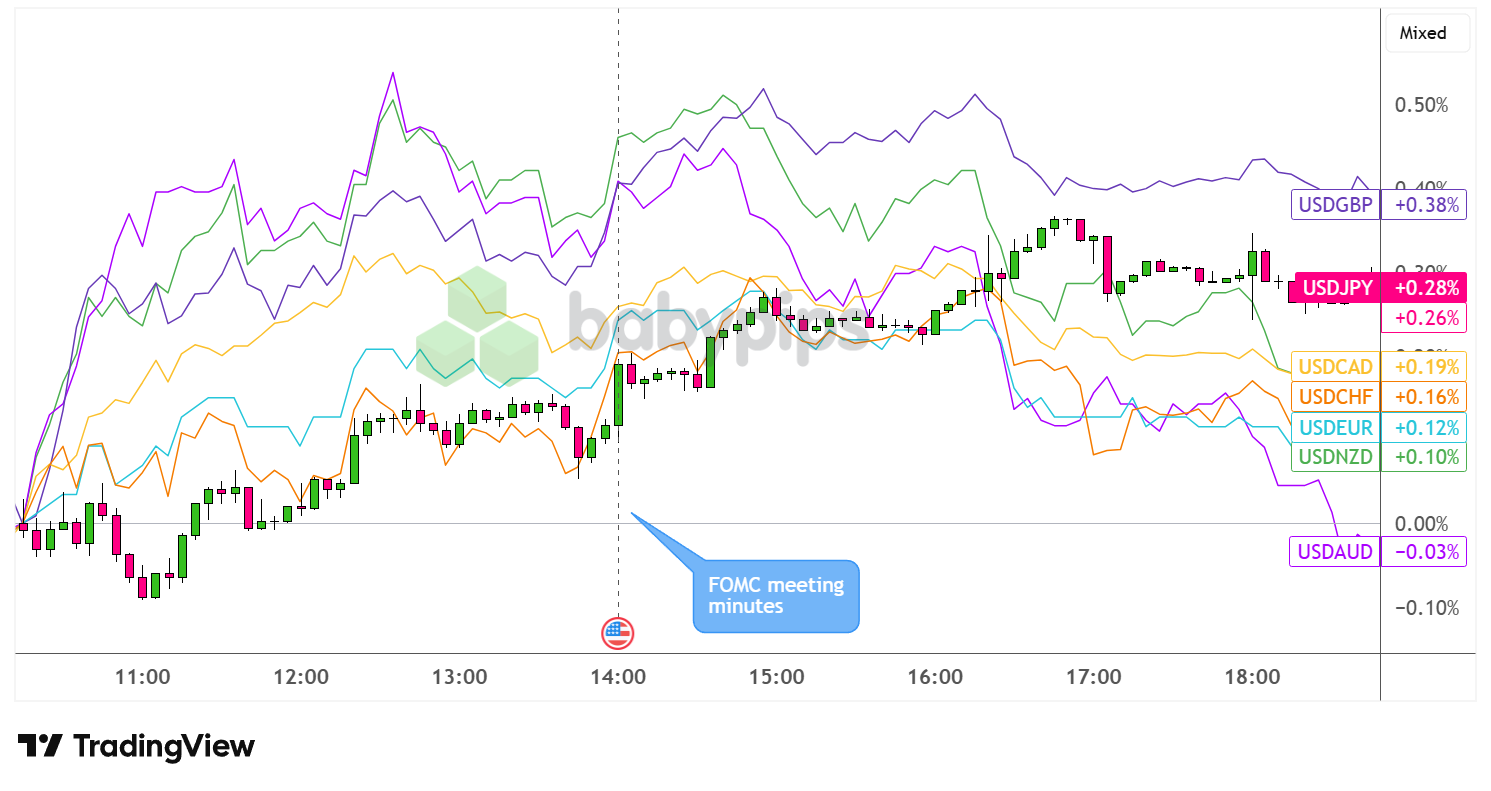

Marktreaktionen

US-Dollar vs. Hauptwährungen: 5 Min

{kind=link}

Overlay von USD gegenüber Hauptwährungen Diagramm von TradingView

Der US-Dollar, der vor der Veröffentlichung des Protokolls der FOMC-Sitzung im Oktober gestiegen war, setzte seinen Anstieg fort, als der Bericht enthüllte, dass eine Handvoll politische Entscheidungsträger bereits dazu neigten, die Zinsen unverändert zu lassen.

Der CME FedWatch-Tool Nun geht man davon aus, dass die Wahrscheinlichkeit, dass die Zentralbank im nächsten Monat untätig bleibt, bei 67,2 % liegt, gegenüber 49,9 % vor dem FOMC-Protokoll.

Allerdings waren die Gewinne gegenüber Rohstoffwährungen begrenzt, da gegen Ende der Sitzung Gewinnmitnahmen und eine gewisse Risikobereitschaft im Spiel waren. Der Dollar machte die meisten seiner nach dem FOMC-Protokoll erzielten Gewinne gegenüber AUD (-0,03 %), NZD (+0,10 %) und CAD (+0,19 %) wieder zunichte. Der USD konnte seine Aufwärtsdynamik gegenüber dem JPY (+0,28 %) bis in die frühen asiatischen Marktstunden und auch gegenüber dem GBP (+0,38 %) aufrechterhalten.