Bildquelle: Getty Images

Wachstumsaktien im Bereich Quantencomputing waren den größten Teil des Jahres 2025 hoch im Kurs, was einigen Anlegern ein absolutes Vermögen bescherte. Allerdings sind in den letzten Monaten die Räder ins Wanken geraten, und bei dieser Art von Aktien kam es zu enormen Kursrückgängen von 40 bis 50 %.

Das hat jedoch einen führenden Broker nicht abgeschreckt, der diese Woche ein enormes Kursziel für die derzeit führende Quantencomputing-Aktie festgelegt hat.

Werfen wir einen genaueren Blick darauf, ob dies eine Kaufgelegenheit für meine Aktien und Anteile ISA bietet.

100-Dollar-Ziel

Der betreffende Wall-Street-Broker ist Jefferies und der Bestand ist IonQ (NYSE:IONQ). Jefferies ist äußerst optimistisch und hat die Berichterstattung mit einem Kaufrating und 100 US-Dollar eingeleitet Preisziel.

Das sind satte 113 % über dem aktuellen Aktienkurs von 47 $!

IonQ ist führend im Bereich Quantencomputing mit gefangenen Ionen. Ohne ins Unkraut zu geraten, benötigen diese Systeme nicht die ultrakalte Tiefkühltruhe, die andere Quantencomputer benötigen. Und das könnte dem Unternehmen einen erheblichen Skalierungsvorteil verschaffen.

Jefferies ist davon überzeugt, dass die Trapped-Ionen-Architektur des Unternehmens im Vergleich zu konkurrierenden Technologien eine bessere Kohärenz und Genauigkeit (geringere Fehlerraten) bietet. Und es zeigt, wie IonQ von der reinen Computerforschung zu realen Anwendungen übergeht.

Aggressive Roadmap

Das hört sich alles sehr vielversprechend an, aber Investoren müssen einen Vertrauensvorschuss wagen und auf das blicken, was im Jahr 2030 passieren könnte. Bis dahin schätzt IonQ, dass seine Maschinen 80.000 logische Qubits unterstützen könnten.

Einfach ausgedrückt: Auf so vielen nützlichen und zuverlässigen Qubits könnte die Maschine einen komplexen Algorithmus ausführen. Und dieses Maß an Quantenrechenleistung würde vermutlich umfangreiche kommerzielle Anwendungsfälle in mehreren Branchen ermöglichen.

Zum Vergleich: IonQ strebt bis 2027 etwa 800 logische Qubits an. Dies zeigt, wie ehrgeizig die technologische Roadmap des Unternehmens ist.

Wie sieht es mit dem Umsatzwachstum aus?

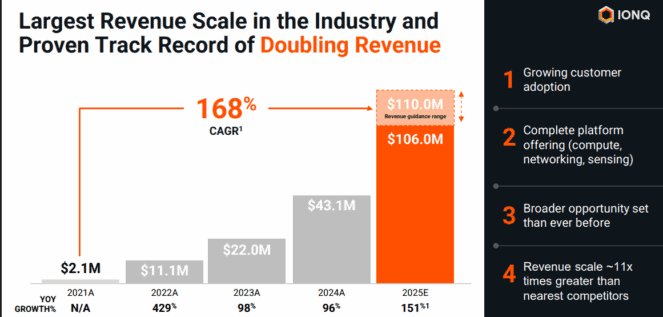

Im Jahr 2025 soll der Umsatz von IonQ um mehr als 150 % auf rund 108 Mio. US-Dollar steigen. Dann weitere 78 % auf fast 200 Millionen US-Dollar und möglicherweise über 1 Milliarde US-Dollar bis 2030.

Es ist also klar, dass es sich um ein hochkarätiges Unternehmen in einer potenziell revolutionären Branche handelt. Da die Aktie seit Oktober um 43 % gefallen ist, sollte ich sie mir also für mein Portfolio zulegen?

Mein Umzug

Leider erscheint mir IonQ heute mit 16,5 Milliarden US-Dollar zu teuer Marktkapitalisierung. Damit liegt die Aktie auf dem 153-fachen der für 2025 erwarteten Umsätze.

Unterdessen dürften die Gewinne für einige Zeit in den Hintergrund treten, da das Unternehmen in die bedeutenden kommerziellen Chancen investiert, die sich ihm bieten. Im dritten Quartal betrug der Nettoverlust 1,1 Milliarden US-Dollar!

Das Unternehmen hat kürzlich 2 Milliarden US-Dollar eingesammelt und seinen Barbestand auf 3,5 Milliarden US-Dollar erhöht. Aufgrund der anhaltenden Verluste könnten jedoch weitere Barmittel erforderlich sein, was möglicherweise zu einer Verwässerung der Aktionäre führen würde.

Eine weitere Sorge, die ich habe, ist, ob der Quantencomputer-Ansatz von IonQ den Konkurrenten wirklich weit überlegen ist. Wird es wirklich schnell wachsen und einen riesigen kommerziellen Maßstab erreichen (wie die Bewertung vermuten lässt)?

Da sich die Branche noch weitgehend im Forschungs- und Entwicklungsmodus befindet, kann ich immer noch nicht sagen, ob IonQ als großer Gewinner hervorgehen wird.

Dennoch ist Quantencomputing eine Branche, die ich faszinierend finde. Ich möchte einen Weg finden, in sein explosives Potenzial zu investieren, ohne ein übermäßiges Risiko einzugehen, indem ich das 153-fache des Umsatzes bezahle.

IonQ könnte ein zukünftiger Kauf für mein ISA-Portfolio sein, aber der Preis müsste zuerst stark fallen.