Bildquelle: Getty Images

Eltern können nur 2.880 £ pro Jahr in die SIPP (Self-Invested Personal Pension) ihres Kindes einzahlen – die Regierung erhöht den Betrag auf bis zu 3.600 £. Wenn man genügend Zeit hat, sind die Ergebnisse außergewöhnlich.

Die Mechanik ist einfach, aber leistungsstark. Eltern und Großeltern können bis zu 2.880 £ pro Jahr in das SIPP eines Kindes einzahlen – und obwohl das Kind keine Steuern zahlt, fügt die Regierung eine Ermäßigung von 20 % hinzu, sodass sich der jährliche Gesamtbeitrag auf 3.600 £ beläuft. Das ist es. Das ist die ganze Strategie.

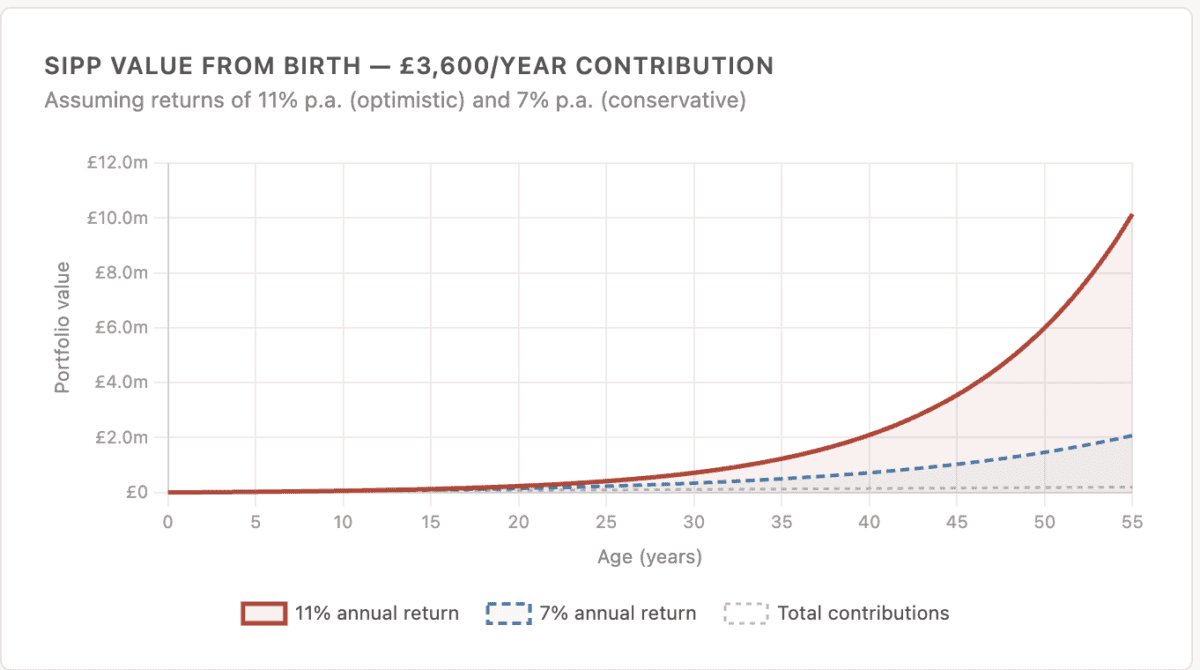

Nehmen wir an, dass die Eltern und dann das Kind diesen Beitrag für die nächsten 55 Jahre behalten. Zugegebenermaßen würden die Beiträge am Ende des Zeitraums – in etwa 50 Jahren – im Verhältnis zum Geldwert tatsächlich recht gering sein.

Die Zeit übernimmt die schwere Arbeit

Angenommen, das Geld wird in globale Aktien investiert, die eine jährliche Rendite von 11 % erzielen – was im Großen und Ganzen dem entspricht S&P 500‘s Leistung in den letzten 55 Jahren – diese bescheidenen Beiträge Verbindung in etwas Bemerkenswertes verwandeln. Nach 20 Jahren beträgt der Pot etwa 230.000 £. Nach 35 Jahren 1,2 Millionen Pfund. Bis zum 55. Lebensjahr etwas mehr als 10 Millionen Pfund.

Das wirklich Auffällige ist, wie viel von diesem Wachstum am Ende stattfindet. Allein im letzten Jahrzehnt kamen mehr als 6 Millionen Pfund hinzu – mehr als in den 45 Jahren davor zusammen. Das bedeutet in der Praxis eigentlich: Je länger es läuft, desto schneller beschleunigt es. Der in über 55 Jahren gezahlte Gesamtbetrag beträgt nur 198.000 £. Der Rest – mehr als 9,9 Millionen Pfund – ist reines Wachstum.

Natürlich gibt es Vorbehalte. Das Geld wird gemäß den im Jahr 2028 in Kraft tretenden Regeln bis zum Alter von mindestens 57 Jahren weggesperrt. Renditen von 11 % sind nicht garantiert – die Märkte können über Jahre hinweg enttäuschen.

Und viele Familien können einfach nicht von der Geburt an 2.880 £ pro Jahr aufbringen. Aber es lohnt sich, mit den Zahlen herumzuspielen. Selbst kleine Beiträge – sagen wir 20 £ pro Monat – können im Laufe der Zeit einen großen Unterschied machen.

Wo investieren?

Für langfristige SIPP-Investoren sind nur wenige Investmentfonds überzeugender Scottish Mortgage Investment Trust (LSE:SMT).

Unter der Leitung von Baillie Gifford Investmentfonds macht etwas, was den meisten Privatanlegern nicht möglich ist: Zugang zu außergewöhnlichen Privatunternehmen, bevor diese an die Börse gehen.

Dies geht aus seiner größeren Beteiligung – SpaceX – hervor. Das Unternehmen wird in der Bilanz von Scottish Mortgage mit 800 Milliarden Pfund bewertet, aber dieser Wert könnte sich verdoppeln, wenn SpaceX die Notierung in diesem Jahr vorantreibt – es macht bereits rund 16 % des Portfolios aus.

Das Unternehmen bietet Anlegern außerdem eine sofortige Diversifizierung durch eine Vielzahl bekannter Namen und Unternehmen, von denen Sie noch nie gehört haben.

Die Philosophie ist geduldig – Positionen werden über Jahre, manchmal Jahrzehnte gehalten und kurzfristige Störungen ignoriert. Das birgt ein echtes Risiko: Der Trust fiel im Jahr 2022 um mehr als 50 %, da Wachstumsaktien stark neu bewertet wurden. Darüber hinaus können konzentrierte private Beteiligungen illiquide und schwer genau zu bewerten sein.

Es ist jedoch sicherlich ein interessanter Vorschlag und eine Überlegung wert.