Wichtige Punkte

- Das Gesundheitswesen war das S&P 500-Sektor mit der besten Performance im vergangenen Monat, während die Informationstechnologie zu den schwächsten zählte.

- Diese Divergenz könnte darauf hindeuten Die Märkte werden selektiver und sind lohnende Sektoren mit robusten Ertragsprofilen.

- Für technologielastige Portfolios: Das Gesundheitswesen bietet einen zweiten Wachstumsmotor Der Trend wird eher durch die demografische Entwicklung als durch den Chip-Zyklus bestimmt, allerdings sollten Anleger weiterhin die Unsicherheit bei Arzneimittelpreisen, Studienrisiken und politischen Gegenwind im Auge behalten.

Eine sichtbare Rotation: Das Gesundheitswesen schneidet besser ab, während die Technologie pausiert

Im vergangenen Monat legte der S&P 500 Healthcare Index um etwa 8+ % zu und übertraf damit alle wichtigen Sektoren, während der S&P 500 Information Technology Index um etwa 3–4 % fiel. Eli Lilly, Cardinal Health, Regeneron, Biogen und Merck gehörten zu den stärksten Beitragszahlern, wobei mehrere von ihnen lieferten 20–30 % monatliche Gewinne.

Unserer Meinung nach wurden die Märkte in den letzten zwei Jahren größtenteils von KI-gesteuerter Führung dominiert, aber die jüngste Kombination davon Bedenken hinsichtlich der KI-Blase Und zunehmende makroökonomische Unsicherheit– einschließlich Anzeichen schwächerer US-Wirtschaftsdaten – ermutigt die Anleger, eine defensivere Haltung einzunehmen. Gleichzeitig ist die Outperformance des Gesundheitssektors mit Vorsicht zu genießen: Das Gesundheitswesen ist mit einer Reihe eigener Risiken konfrontiert, darunter Erstattungsdruck, behördliche Kontrolle und studienbedingte Volatilität.

Dieser Wandel bedeutet nicht das Ende des KI-Themas. Es unterstreicht vielmehr ein anspruchsvolleres Marktumfeld, das klarere Monetarisierungspfade und überschaubare Bilanzverpflichtungen erfordert, bevor KI-vernetzte Unternehmen mit weiteren Gewinnen belohnt werden.

Warum Gesundheitsstärke jetzt Sinn macht

Die Ertragsstabilität zieht Zuflüsse an

Der Konsens geht davon aus, dass die Gewinne des S&P 500-Gesundheitssektors steigen werden 12-15 % im Jahr 2025versus 10-12 % für den breiteren S&P 500, so Bloomberg-Schätzungen. Unterdessen haben großkapitalisierte Pharmaunternehmen wie Eli Lilly und Novo Nordisk geliefert zweistelliges Umsatzwachstum angetrieben durch GLP-1-Adipositas- und Diabetes-Behandlungen.

Diese Widerstandsfähigkeit geht jedoch mit Risiken einher: Die Debatten über die Preisgestaltung von Arzneimitteln verschärfen sich im Vorfeld der US-Wahlen, und mehrere große Pharmaunternehmen müssen in den kommenden Jahren mit dem Ablauf ihrer Patente rechnen. Unserer Ansicht nach ist die relative Stabilität des Sektors attraktiv – aber nicht immun gegen schlagzeilenbedingte Volatilität.

Erfolge in der Arzneimittelentdeckung werden kommerziell ausgereift

- Es wird erwartet, dass die weltweiten Ausgaben für GLP-1-Medikamente höher ausfallen 100 Milliarden US-Dollar bis 2030 (IQVIA).

- Die Gesamtzahl der FDA-Arzneimittelzulassungen ist gestiegen 50 im Jahr 2024über dem 10-Jahres-Durchschnitt, was auf eine gesunde F&E-Produktivität hinweist.

- Onkologie, Neurologie und Stoffwechselerkrankungen bleiben die größten Einnahmequellen, wobei in den nächsten fünf Jahren mehrere Blockbuster-Medikamente erwartet werden.

Diese Entwicklungen deuten auf dauerhafte Innovationszyklen hin. Dennoch bleibt die Arzneimittelentwicklung von Natur aus riskant: Scheitern von Studien kann jahrelange Investitionen zunichte machen, die Fristen für die behördliche Genehmigung können sich verschieben und Sicherheitsbedenken können die Bewertungen erheblich beeinflussen.

Eine Aufholjagd nach mehreren Jahren schlechter Leistung

Die Energie- und Informationstechnologie hat in den letzten fünf Jahren eine Rendite von ca. 170 % erzielt und liegt damit weit über der Leistung des Gesundheitswesens von ca. 60 %. Unserer Meinung nach spiegelt die jüngste Stärke zum Teil die Rückkehr zum Mittelwert nach Jahren rückläufiger Renditen wider.

Dennoch ist die relative Unterbewertung ungleichmäßig. Einige Biotech- und Medizintechniktitel werden trotz der Gewinnunsicherheit immer noch mit hohen Bewertungskennzahlen gehandelt, während Pharmaunternehmen angemessener bewertet zu sein scheinen, aber mit dem Risiko einer Patentkrise konfrontiert sind.

Defensive Qualitäten, die für die Bedingungen im späten Zyklus geeignet sind

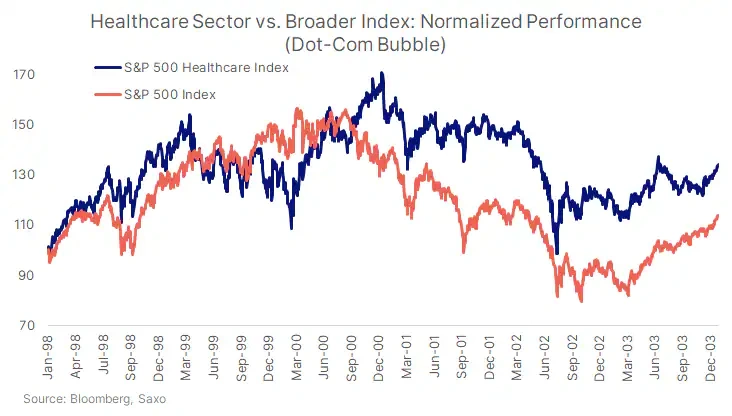

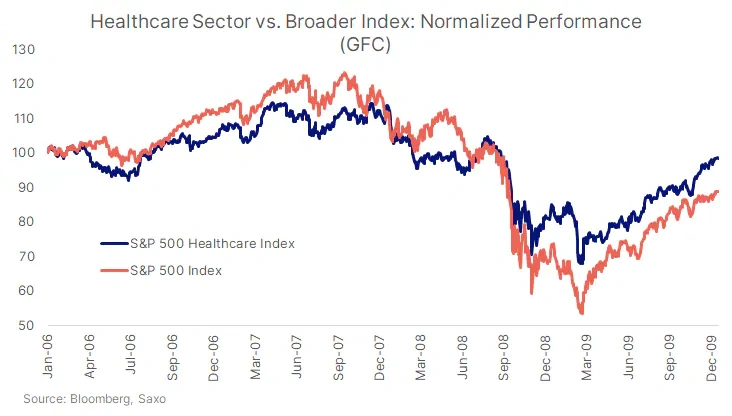

Historisch gesehen ist das Gesundheitswesen bei größeren Rückgängen tendenziell weniger stark gesunken und hat sich schneller erholt, wie sich im Jahr 2010 gezeigt hat Dotcom-Abwicklung (2000–2002) und die Globale Finanzkrise (2008–09). Dieses Verhalten wird oft wertvoll, wenn sich das Wachstum verlangsamt.

Aber die Verteidigung ist nicht einheitlich. Managed-Care-Aktien können empfindlich auf politische Veränderungen reagieren; In der Medizintechnik kann es zu Rückgängen bei elektiven Eingriffen kommen; und Biotechnologie ist besonders anfällig für Finanzierungszyklen.

Da die US-Makrodaten erste Anzeichen einer Abschwächung und einer steigenden Volatilität rund um die KI-Bewertungen und Zinserwartungen zeigen, könnte die relative Stabilität des Gesundheitswesens für Anleger attraktiv sein – auch wenn politische und regulatorische Unsicherheiten weiterhin wichtige Beobachtungspunkte bleiben.

Gesundheitswesen verstehen: Schlüsselsegmente und Treiber

Das Gesundheitswesen ist kein Monolith. Es besteht aus mehreren unterschiedlichen Branchen mit unterschiedlichen Risiko- und Ertragsmerkmalen.

1. Biopharma (Pharma + Biotechnologie)

- Geschäftsmodell: Medikamente entwickeln, Pipelines erwerben, Patente verwalten.

- Treiber: Erfolg klinischer Studien, behördliche Genehmigungen, Arzneimittelpreise, Patentklippen.

- Risiko: Hohe FuE-Unsicherheit; binäre Ergebnisse rund um Studiendaten.

- Belohnen: Blockbuster-Medikamente können wiederkehrende Einnahmen in Milliardenhöhe generieren.

2. Medizintechnik (MedTech)

- Beinhaltet: Chirurgische Robotik (z. B. Intuitive Surgical), Diagnosegeräte, Implantate und Geräte.

- Treiber: Eingriffsvolumina, Krankenhausbudgets, Innovationszyklen.

- Risiko: Risiko einer Verlangsamung elektiver Operationen während Rezessionen.

- Belohnen: Hohe Wechselkosten und schwierige Kundenbeziehungen.

3. Gesundheitsdienstleistungen und Managed Care

- Beinhaltet: Versicherer, Krankenhausbetreiber, Apotheken-Benefit-Manager, Vertriebshändler.

- Treiber: Richtlinienänderungen, Demografie, Erstattungssätze.

- Risiko: Regulatorische Schocks.

- Belohnen: Stabilere Cashflows im Vergleich zur Biotechnologie.

4. Life-Science-Tools und Diagnostik

- Beinhaltet: Laborwerkzeuge, Testgeräte, Sequenzierungstechnologien.

- Treiber: Forschungsbudgets, Biotech-Förderzyklen.

- Risiko: Sensibel gegenüber den Bedingungen der Kapitalmärkte.

- Belohnen: Spitzhacke und Schaufel für die Biopharma-Industrie.

Fazit für Investoren: Das Gesundheitswesen ist intern diversifiziert und bietet Wachstum (Biotechnologie), Stabilität (Pharma), Zyklizität (Geräte) oder Cashflow (Managed Care). Doch jeder Teilsektor birgt neben seinen potenziellen Vorteilen auch eigene Risiken.

Taktische vs. strukturelle Treiber des Gesundheitswesens

Das Gesundheitswesen befindet sich in einer seltenen Situation:

- Defensive: Die Nachfrage nach Medikamenten, Geräten und Dienstleistungen bleibt stabil, auch wenn das Wachstum nachlässt.

- Wachstum: Neue Therapien, Robotik, Genomik und Diagnostik sind mehrjährige Innovationszyklen.

Diese Dualität sorgt für Ausgewogenheit – auch wenn die taktische Volatilität im Zusammenhang mit Wahlen, Erstattungsregeln und Prozesszyklen ein anhaltendes Risiko bleibt.

Taktisch (6–12 Monate)

- Rotation in defensives Wachstum bei zunehmender makroökonomischer Volatilität.

- Eine stärkere Prüfung von KI-bezogenen Umsätzen im Technologiebereich erhöht die Attraktivität der Ertragsstabilität.

- Attraktive relative Bewertungen nach mehreren Jahren der Underperformance.

- Positionierungsnormalisierung nach überfüllten Tech-Trades.

Strukturell (mehrjährig)

- Alternde Bevölkerungen in den USA, Europa, China und Japan treiben die Prävalenz chronischer Krankheiten voran.

- Steigender Gesundheitskonsum der Mittelschicht in Schwellenländern.

- Starke Innovation in den Bereichen Fettleibigkeit, Onkologie, Genetik und Neurologie.

- Verstärkte Einführung von Robotik und minimalinvasiven Verfahren.

- Langfristiges Kapital fließt in reale klinische Daten und Präzisionsmedizin.

Risiken, die Anleger im Auge behalten sollten

Um eine ausgewogene Sichtweise zu bewahren:

- Risiko der Arzneimittelpreisgestaltung in den USA, während die Wahlrhetorik zunimmt.

- Risiko einer Patentklippe für große Pharmaunternehmen, deren Blockbuster-Medikamente ihre Exklusivität verlieren.

- Klinische Studienfehler Dies kann erhebliche Auswirkungen auf die Bewertungen von Biotechnologieunternehmen haben.

- Bewertungsrisiko wenn sich die jüngsten Zuflüsse übermäßig beschleunigen.

- Regulatorische Kontrolle zu M&A und Preismacht in bestimmten Teilbranchen.

Gesundheitsversorgung ist daher keine „risikoarme“ Alternative, sondern ein anders strukturiertes Risiko.

Portfolioauswirkungen für technologielastige Anleger

Das Ziel besteht auch nicht darin, die KI-Präsenz zu ersetzen oder von strukturellen digitalen Themen Abstand zu nehmen.

Stattdessen liegt der Fokus auf Diversifizierung der Wachstumsquellen Und die Treiber für Risiko und Rendite erweitern innerhalb eines Portfolios.

-

- Verschiedene Risikomotoren: Der Technologiesektor ist stärker Liquiditäts- und Zinszyklen ausgesetzt. Gesundheitswesen bis hin zu Demografie und Regulierung.

- Verschiedene Faktorprofile: Technologie ist tendenziell hochbeta- und impulsgesteuert; Das Gesundheitswesen setzt auf Qualität und geringere Volatilität – Biotechnologie bildet jedoch eine Ausnahme.

- Verschiedene Innovationspfade: Technische Innovationen konzentrieren sich auf wenige Plattformen. Die Gesundheitsversorgung ist stärker auf Medikamente, Geräte, Daten und Dienste verteilt.

- Unterschiedliche Makroempfindlichkeiten: Wenn die Budgets knapper werden, kann sich die Nachfrage nach Technologie schnell verlangsamen. Die Nachfrage im Gesundheitswesen bleibt stabiler, obwohl politische Risiken Teile des Sektors stören können.

Für Anleger, die von der KI-bedingten Rally profitiert haben, kann die Einführung eines Engagements im Gesundheitswesen dazu beitragen, das Konzentrationsrisiko zu verringern und gleichzeitig das Engagement in langfristigen Innovationen aufrechtzuerhalten – vorausgesetzt, die Anleger bleiben sich der teilsektorspezifischen Risiken bewusst.

Lesen Sie die Originalanalyse: Gesundheitsrotation: Eine rechtzeitige Diversifizierungsmöglichkeit für technologielastige Portfolios