Auf dem Kampagnenpfad versprach Präsident Donald Trump, Bundeseinkommenssteuern auf Sozialversicherungsleistungen für Senioren zu beseitigen.

Dieses Versprechen blieb jedoch unerfüllt, hauptsächlich aufgrund gesetzgeberischer Zwänge. Die Steuerpolitik der Sozialversicherung kann nicht durch die Abstimmung der Haushaltsbudget geändert werden, und die Beseitigung von Steuern auf Leistungen würde eine eigenständige Gesetzgebung erfordern-etwas, das der Kongress nicht verabschiedet hat.

Die Steuern auf Sozialversicherungsleistungen wurden erstmals im Rahmen der Änderungen der sozialen Sicherheit von 1983 eingeführt, die von Präsident Ronald Reagan gesetzlich unterzeichnet wurden. Die Änderung trat 1984 in Kraft, wobei ein Teil der Leistungen der Bundeseinkommensteuer unterliegt.

Mit dem ursprünglichen Versprechen am Tisch verfolgten die Republikaner eine Alternative: Erhöhung des Standardabzugs für ältere Steuerzahler.

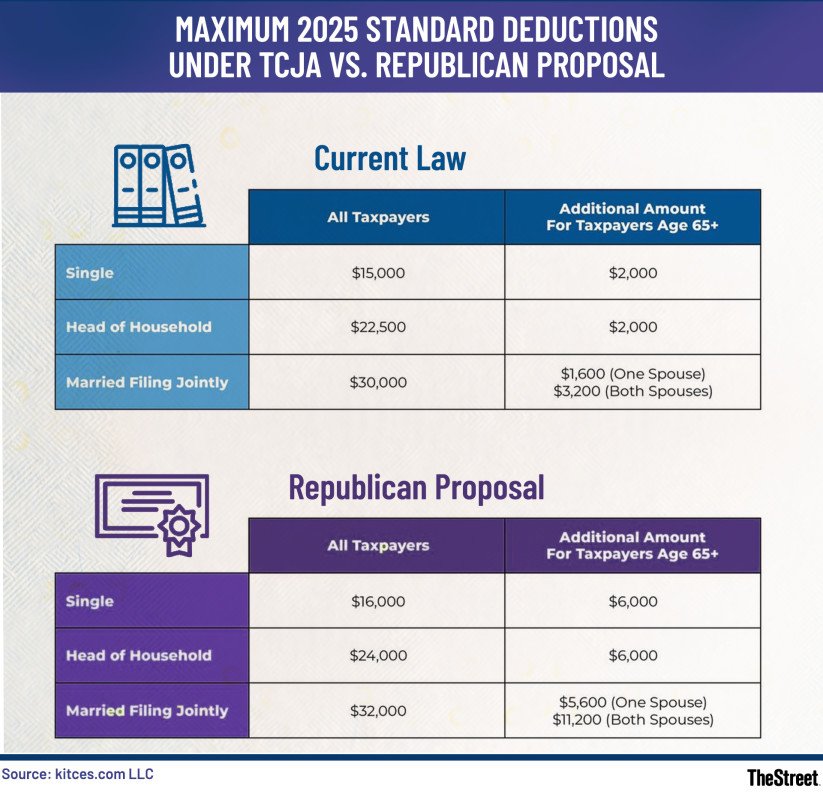

Nach dem geltenden Gesetz für 2025 erhalten verheiratete Paare, die einreicht, gemeinsam einen Standardabzug von 30.000 USD sowie zusätzliche 3.200 USD für die jener Abgaben von ab 65 USD.

💰Verpassen Sie nicht den Umzug: Abonnieren Sie den kostenlosen täglichen Newsletter von TheStreets💰

Diese Woche verabschiedete das Repräsentantenhaus das „Ein große schöne“ Gesetzentwurf, das das Versprechen von Trump im Geist erfüllen soll, wenn nicht sogar im Substanz.

Die Rechnung würde den Standardabzug für verheiratete Paare ab ab 65 Jahren und älterer Einreichung auf 35.200 US -Dollar erhöhen, wobei ein zusätzlicher Abzug von 8.000 US -Dollar „Senior Bonus“.

Dieser erweiterte Abzug soll älteren Steuerzahler finanzielle Erleichterung leisten, und es würde denjenigen zur Verfügung stehen, die den Standardabzug und diejenigen, die auftreten, annehmen.

Steuern, die für Sozialversicherungsleistungen gezahlt werden

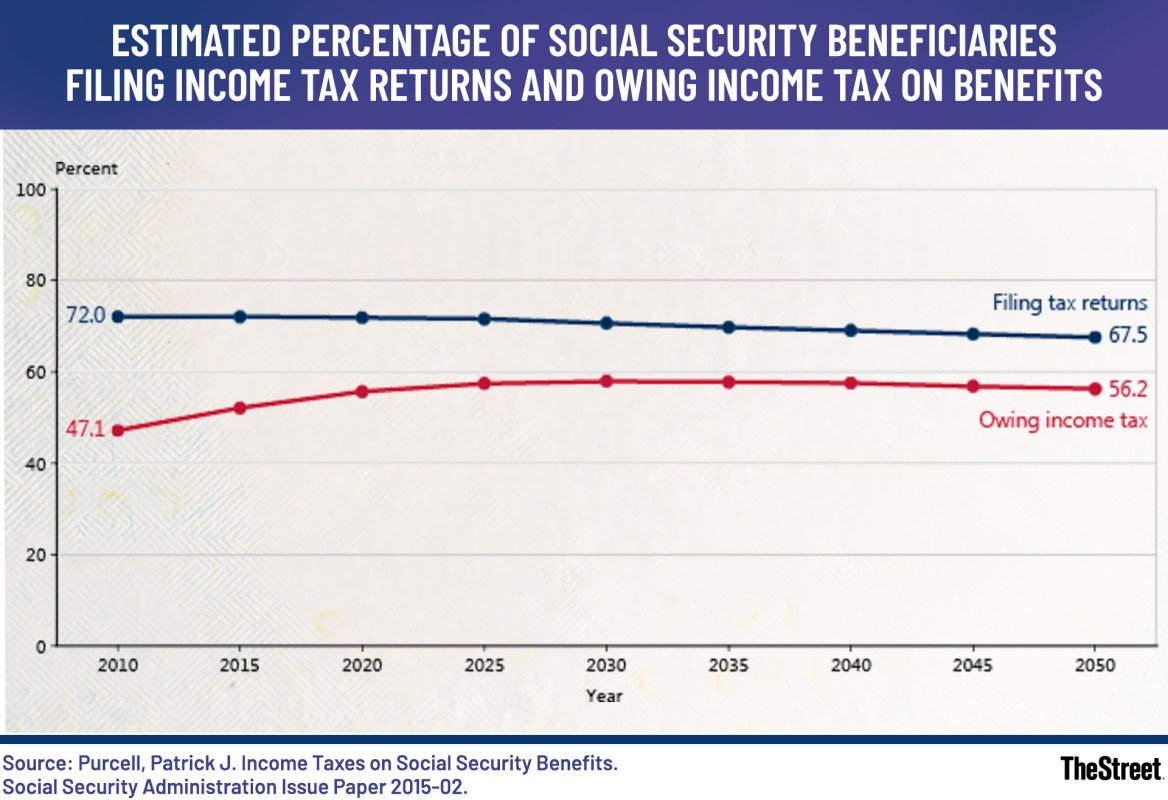

Nach geltendem Recht zahlt ein erheblicher Teil der Sozialversicherungsbegünstigten – etwa 56% – Bundeseinkommenssteuern auf ihre Leistungen.

Ob Leistungen besteuert werden, hängt von Ihrem Einkommensniveau ab. Wenn Ihr Einkommen unter einem bestimmten Schwellenwert liegt, wird keiner Ihrer Leistungen besteuert. Sobald das Einkommen diese Schwellenwerte überschreitet, können bis zu 85% der Leistungen steuerpflichtig werden.

Der Schlüsselfaktor bei der Bestimmung der Steuerschuld für Sozialversicherungsleistungen ist Ihr vorläufiges Einkommen oder das Berechnen eines kombinierten Einkommens, das berechnet wird, als:

Provisorisches Einkommen = angepasste Bruttoeinkommen (AGI) + nicht steuerbare Zinsen + 50% der Sozialversicherungsleistungen

Ihre AGI umfasst alle steuerpflichtigen Einnahmen – wie Löhne, Renten, Dividenden, Kapitalgewinne und Abhebungen aus traditionellen IRAs oder 401 (k) s.

2025 Bundeseinkommensschwellen für verheiratete Paare, die gemeinsam einreichen:

- Unter 32.000 US -Dollar an vorläufigem Einkommen: Es werden keine Sozialversicherungsleistungen besteuert.

- 32.000 bis 44.000 US -Dollar: Bis zu 50% der Leistungen können steuerpflichtig sein.

- Über 44.000 USD: Bis zu 85% der Leistungen können steuerpflichtig sein.

Projektionen Aus der Social Security Administration (SSA) zeigen, dass durchschnittlich 56% der Familienfamilien von 2015 bis 2050 jedes Jahr Bundeseinkommensteuern auf ihre Leistungen schulden werden.

Unter diesen Familien wird erwartet, dass der mittlere Teil der Steuererleistungen, die steuerlich unterliegen, geringfügig steigen-von etwa 11% im Jahr 2015 auf 12% bis 2025 und bleiben bis zur Mitte des Jahrhunderts.

Im Allgemeinen tragen Haushalte mit höherem Einkommen die Hauptlast dieser Steuern, während Rentner mit niedrigerem Einkommen in der Regel wenig oder gar nichts über ihre Vorteile schulden.

SSA

Wird der Standardabzug die Steuern auf Sozialversicherungsleistungen erhöhen?

Für den Kontext betrug die geschätzte durchschnittliche monatliche Rentenrente im Januar 2025 laut SSA 1.976 USD. Der maximale monatliche Nutzen für einen Arbeitnehmer, der im Ruhestandsalter im Jahr 2024 in den Ruhestand ist, beträgt 3.822 USD.

Insgesamt erhielten 71,6 Millionen Amerikaner im Jahr 2023 Sozialversicherungsleistungen mit 5,8 Millionen neu ausgezeichneten Leistungen in diesem Jahr. Bemerkenswerterweise waren 55% der erwachsenen Begünstigten Frauen.

Verwandte: Wie das IRS soziale Sicherheit Einkommen im Ruhestand steuert

Die Ausgleich von Einkommenssteuern auf die soziale Sicherheit durch einen erhöhten Abzug scheint die Absicht hinter dem kürzlich verabschiedeten Hausrechnung zu sein.

Während die Gesetzesvorlage die Steuern auf Leistungen der sozialen Sicherheit nicht aufgreift – wie Präsident Trump einst versprach, zielt er darauf ab, die Belastung zu verringern.

Derzeit beträgt der Standardabzug für verheiratete Paare, die im Jahr 2025 gemeinsam einreicht, 30.000 USD sowie zusätzliche 3.200 USD für diejenigen ab 65 Jahren und insgesamt 33.200 USD.

Nach der vorgeschlagenen Gesetzgebung würde dies für Senioren auf 32.000 USD zuzüglich 11.200 US -Dollar für eine neue Gesamtzahl von 43.200 USD steigen.

Laut Alex Durante, Senior Economist bei der Tax Foundation, könnte diese Erhöhung für viele Rentner die Steuerpflicht erheblich verringern – oder beseitigen -.

Er stellte fest, dass gemeinsame Filer mit vorläufigem Einkommen von unter 32.000 USD bereits keine Steuer auf ihre Leistungen zahlen, während diejenigen zwischen 32.000 und 44.000 US -Dollar Steuern auf bis zu 50%zahlen und diejenigen über 44.000 US -Dollar für bis zu 85%steuern.

Durante wies auch darauf hin, dass in den nächsten vier Jahren der Standardabzug für leitende Paare um 6.000 US -Dollar steigen wird – 2.000 US -Dollar für alle gemeinsamen Filer und weitere 4.000 US -Dollar für diejenigen ab 65 Jahren.

Senioren, die darstellen, können auch den zusätzlichen Abzug beanspruchen und möglicherweise ihre Gesamtabzüge noch weiter erhöhen.

Angesichts der Tatsache, dass das mittlere Haushaltseinkommen für Senioren etwa 50.000 US -Dollar beträgt, könnte dieser erweiterte Abzug für viele die Steuerschuld für die soziale Sicherheit erheblich verringern oder sogar beseitigen.

Kitces & Periode; com

Eine Fallstudie für soziale Sicherheit

Um die möglichen Auswirkungen der vorgeschlagenen Gesetzgebung zu veranschaulichen, wandten wir uns an Roger Pine, CEO und Mitbegründer von Holistiplan, für eine detaillierte Analyse zu.

Er untersuchte einen hypothetischen 65-jährigen Ehepaar, der gemeinsam mit 80.000 US-Dollar an Bruttoeinnahmen einreichte, einschließlich der Sozialversicherungsleistungen in Höhe von 40.000 USD.

Nach geltendem Recht würde ihr steuerpflichtiges Einkommen mit einem Standardabzug von 33.200 USD 26.400 USD betragen, was zu einer Bundeseinkommensteuerrechnung von 2.691 USD führt.

Nach der vorgeschlagenen Gesetzgebung, die ihren Standardabzug auf 35.200 USD zuzüglich des neuen Abzugsbonusabzugs in Höhe von 8.000 USD erhöhen würde, würde ihr steuerpflichtiges Einkommen auf 16.400 USD sinken und ihre Steuerbelastung auf 1.640 USD senken.

Nach den Berechnungen von Pine würde die vorgeschlagene Erhöhung des Standardabzugs in Höhe von 2.000 US -Dollar dieses hypothetische Paar 240 US -Dollar an Steuern einsparen. Anschließend würde der 8.000 US -Dollar erweiterte Senior -Abzug zusätzliche Steuern in Höhe von 811 US -Dollar sparen, insgesamt 1.051 US -Dollar in den beiden neuen Abzügen.

In beiden Szenarien wären 19.600 US -Dollar ihrer Sozialversicherungsleistungen steuerlich, fand Pine.

Das Mitnehmen: Während die Besteuerung der Sozialversicherungsleistungen nicht verschwindet, könnte die Erhöhung des Standardabzugs Rentner lindern, insbesondere diejenigen, die in der Nähe der wichtigsten Einkommensschwellen schweben, bei denen Leistungen steuerpflichtig werden.

Verwandte: Dies sind die steuerfreundlichsten Staaten, wenn Sie im Ruhestand arbeiten