Ethereum nähert sich einem Meilenstein, den nur wenige Anleger begrüßen würden: die längste Serie aufeinanderfolgender monatlicher Verluste seit dem Krypto-Winter 2018.

Seit September 2025 verzeichnete ETH sechs monatliche Rückgänge in Folge, was den Preis gegenüber seinem Rekordhoch von 4.953 US-Dollar im August 2025 um etwa 60 % senkte auf unter 2.000 $.

Eine Pechsträhne dieser Länge ist ungewöhnlich für ein Netzwerk, das gleichzeitig Rekordtransaktionsaktivitäten verzeichnet, und dieser Kontrast macht die aktuelle Phase bemerkenswert.

Daher besteht das unmittelbare Problem nicht nur darin, dass die ETH gefallen ist.

Der Lauf deutet darauf hin, dass der Markt dies tut Neubewertung des Wertes von Ethereum Angesichts der starken Netzwerknutzung sind die Mechanismen, die einst eine einfache bullische These für die ETH stützten, schwieriger zu modellieren.

Dadurch unterscheidet sich der aktuelle Rückgang vom Zusammenbruch im Jahr 2018, als der breitere Kryptomarkt einen Initial-Coin-Offering-Boom hinter sich ließ und ein Großteil des Sektors immer noch versuchte zu beweisen, dass er dauerhaft zum Produktmarkt passte.

Ethereum im Jahr 2026 ist ein viel ausgereifteres Netzwerk. Es hat eine tiefere institutionelle Relevanz, eine größere wirtschaftliche Aktivität in der Kette und eine breitere Verwendung in den Bereichen Tokenisierung, Stablecoins und Layer-2-Netzwerke.

Dennoch hat der an dieses System gebundene Token immer noch Schwierigkeiten, seinen Wert zu behalten.

Bitcoin verhält sich wie der Index, ETH wie der High-Beta-Handel

Bei breiten Krypto-Ausverkäufen Bitcoin verhält sich zunehmend wie die Marktbenchmark, während ETH handelt eher wie der High-Beta-Ausdruck des Sektors.

Das ist wichtig, wenn die Liquidität abnimmt und die Stimmung defensiv wird. Die Markttiefe von ETH ist geringer als die von Bitcoin, ihre Positionierung ist oft stärker gehebelt und ihr Grenzkäufer reagiert empfindlicher auf Veränderungen in der makroökonomischen Risikobereitschaft.

Wenn die Marktrisiken sinken, kann diese Struktur einen breiten Krypto-Rückgang in eine stärkere Bewegung bei Ethereum umwandeln, insbesondere wenn Derivate statt Spotmärkte den Ton angeben.

Aus diesem Grund bleibt der Leverage-Fußabdruck der ETH von zentraler Bedeutung für diese Geschichte.

Daten von CoinGlass zeigt, dass das offene Interesse an ETH-Futures von einem Höchststand von fast 70 Milliarden US-Dollar im August 2025 um 65 % auf rund 24 Milliarden US-Dollar zum Zeitpunkt der Drucklegung gesunken ist. Dieser drastische Rückgang erklärt die Risikoarmut des Marktes.

Dennoch zeigt es auch, dass sich der ETH-Preis in einem Markt bildet, in dem erzwungene Positionierungsänderungen dominieren können. Liquidationen, Absicherungen und Vertragsverlängerungen können diskretionäre Käufe überfordern, wenn Händler das Risiko eingehen.

Bemerkenswert ist, dass die Optionsmärkte die gleiche Spannung widerspiegeln.

Es wird ein Witz sein Analytik haben starke Sprünge in der kurzfristigen impliziten Volatilität und einen stark negativen Skew gezeigt, das klassische Zeichen dafür, dass ein Markt mehr für den Schutz vor Abwärtsrisiken als für das Risiko nach oben zahlt.

In der Praxis erwarten Händler nicht nur Bewegung. Sie zahlen eine Prämie, um zu verhindern, dass die Bewegung nach unten geht.

Dies hilft, die vom Markt implizierte Bandbreite an Ergebnissen zu erklären. Da die implizite Sieben-Tage-Volatilität am Geld zuletzt im oberen Bereich von 70 % lag, deutet das Ein-Standardabweichungsband auf eine Bewegung von plus oder minus 200 US-Dollar im Laufe einer Woche hin, also etwa 1.950 US-Dollar.

Dieser Wert erhöht sich auf etwa 430 US-Dollar plus oder minus über einen Monat und 740 US-Dollar plus oder minus über ein Vierteljahr.

Dabei handelt es sich nicht um Preisziele. Sie sind eine Momentaufnahme davon, wie ungewiss das nächste Quartal bleibt und wie breit der Markt glaubt, dass die möglichen Pfade inzwischen zugenommen haben.

Das Strömungsbild hat den ETH-Bullen nicht geholfen

Während der Derivatemarkt erklärt, wie sich die ETH-Preise bewegen, erklären sie nicht vollständig, warum Einbrüche keinen dauerhafteren Käufer finden.

Dadurch liegt der Fokus auf der Kapitalbildung, der sich langsamer bewegenden Unterstützung, die darüber entscheidet, ob Rückgänge neues Geld anziehen oder lediglich vorübergehende Erholungen auslösen, die durch die Eindeckung von Leerverkäufen verursacht werden.

An dieser Front sind zwei Signale für ETH schwach geblieben.

Das erste ist die ETF-Geschichte.

Während die täglichen Zahlen schwanken, besteht der allgemeinere mehrmonatige Trend bei in den USA notierten Ethereum-ETFs in Nettorücknahmen, wobei die neun Fonds in den letzten vier Monaten Abflüsse in Höhe von 2,6 Milliarden US-Dollar verzeichneten.

Das ist weniger wichtig als Schlagzeile über den unmittelbaren Verkaufsdruck als vielmehr als Aussage über die institutionelle Beharrlichkeit.

Wenn die ETF-Flüsse strukturell nicht positiv sind, müssen Rallyes anderswo finanziert werden. In der Praxis bedeutet das oft, dass man sich stärker auf denselben Derivatekomplex stützt, der die Fragilität verstärken kann.

Gleichzeitig erfolgten institutionelle Akquisitionen von Die Treasury-Firmen für digitale Vermögenswerte haben sich deutlich verlangsamtmit BitMine in den letzten Monaten der einzige Großabnehmer zu sein.

Tatsächlich hat ETHZilla, ein weiteres auf die ETH fokussiertes Treasury-Unternehmen, dies getan hat seine ETH-Bestände abgestoßen und ist auf tokenisierte reale Vermögenswerte umgestiegen.

Das zweite ist das Stablecoin-Angebot, einer der klarsten Echtzeit-Proxys für die Kaufkraft krypto-nativer Währungen.

In den letzten Monaten kam es bei den großen Stablecoins zu einer erheblichen Verlangsamung, die schwierige Möglichkeiten für eine breitere Markterholung mit sich brachte.

Zum Vergleich: Die USDT-Marktkapitalisierung von Tether ist in zwei aufeinanderfolgenden Monaten gesunken, was darauf hindeutet, dass es in diesem Bereich keinen wachsenden Pool an frischer Liquidität gibt. Dies ist insbesondere seit dem Zusammenbruch des algorithmischen Stablecoins USDT von Terra im Jahr 2022 nicht mehr geschehen.

Das ist für Ethereum von Bedeutung, da seine stärksten Bullenphasen tendenziell mit der Ausweitung der Kaufkraft in der Kette zusammenfielen.

Wenn die Stablecoin-Basis flach ist, kann sich die Preisbewegung eher in Rotationen und hebelgetriebene Bewegungen als in eine nachhaltige Spotakkumulation verschlechtern.

In einem solchen Umfeld kann es zu Rückschlägen kommen, aber es fällt ihnen schwer, sich selbst zu tragen.

Ethereum skaliert, aber das hat die Wertgeschichte komplizierter gemacht

Der aktuelle Abwärtstrend unterscheidet sich auch von 2018, da das Netzwerk von Ethereum ausgelasteter ist und seine Skalierungs-Roadmap Ergebnisse liefert.

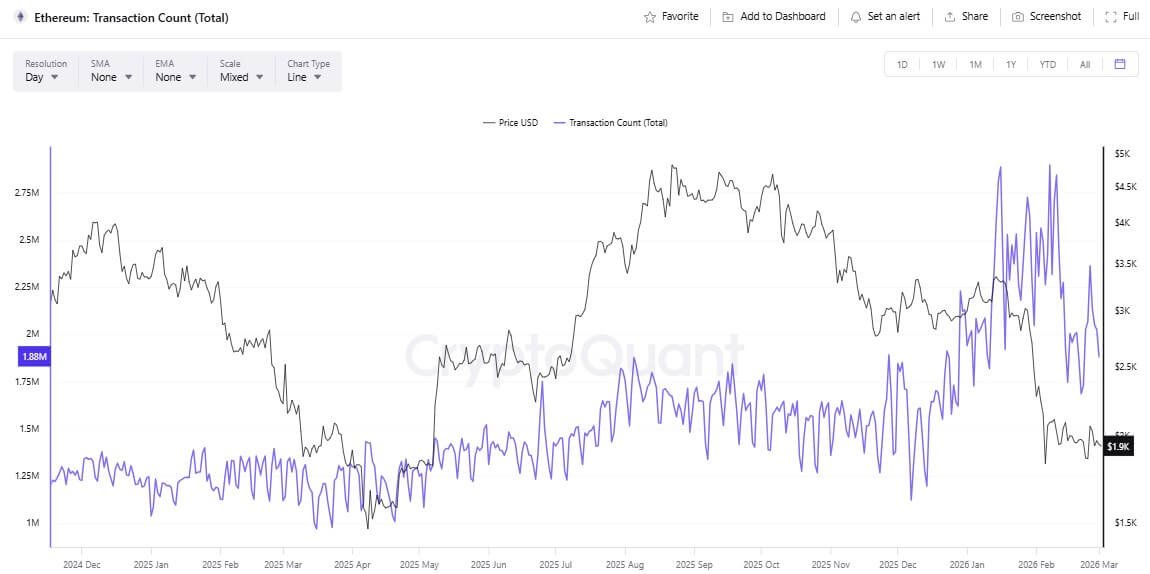

Daten von CryptoQuant zeigt, dass der siebentägige gleitende Durchschnitt der täglichen Transaktionen von Ethereum Anfang Februar einen neuen Höchststand von fast 2,9 Millionen erreichte.

Zu den Treibern für diesen Meilenstein gehören das kontinuierliche Wachstum von On-Chain-Anwendungsfällen, wie etwa die Tokenisierung realer Vermögenswerte, sowie a Verlagerung hin zu einer günstigeren Ausführung, was zu geringeren Transaktionskosten für Benutzer geführt hat. Niedrigere Gebühren und ein höherer Durchsatz sind im Allgemeinen ein Vorteil für die Akzeptanz.

Aber der Skalierungsfortschritt hat einen Bewertungsrahmen kompliziert gemacht, auf den sich viele Anleger in der Zeit nach der Fusion stützten.

Das Narrativ vom „Ultraschallgeld“, verstärkt durch EIP-1559 und die Umstellung auf Proof-of-Stakeim Mittelpunkt steht der Gebührenverbrauch als potenzieller Weg zur Verringerung des Angebots.

Dieser Mechanismus funktioniert immer noch in Zeiten hohen Gebührendrucks, wenn die Blockspace-Nachfrage steigt und die Gebühren steigen, der Verbrauch steigt und die ETH netto deflationär werden kann.

Der entscheidende Punkt ist jedoch, dass dieser Weg eher an Bedingungen geknüpft als automatisch ist.

Wenn die Nachfrage normal ist oder die Aktivität in günstigere Ausführungsumgebungen verlagert wird, sinkt der Burning-Druck. Das Umfeld nach Dencun verdeutlicht den Kompromiss. Durch Blob-Daten ist der Betrieb von Rollups kostengünstiger geworden, sodass die Layer-2-Gebühren sinken und die Kapazität erweitert werden kann.

Für ETH-Inhaber bedeutet dies auch, dass die Basisschicht unter normalen Bedingungen möglicherweise nicht die gleichen Gebühreneinnahmen erzielt.

Daten von Ultrasound.money hat Zeiträume gezeigt, in denen die ETH-Ausgabe den Burn übersteigt.

Das schwächt die vereinfachte Version einer immer deflationären Geschichte und erzwingt eine differenziertere Debatte darüber, wie Ethereum in einer von Rollup dominierten Zukunft Wert gewinnt.

Das Netzwerk kann als Abwicklungsschicht wachsen, während der direkte monetäre Nutzen des Tokens anhand von Analogien, die Anleger verstehen, wie etwa Rückkäufe oder Dividenden, schwieriger zu modellieren ist.

Eine sechsmonatige Pechsträhne ist in diesem Zusammenhang nützlich, da sie darauf hindeutet, dass der Markt den Zusammenhang zwischen Ökosystemwachstum und Token-Wert neu bewertet, und das zu einer Zeit, in der die makroökonomischen Bedingungen nur begrenzte Unterstützung bieten.

Was könnte die Serie beenden?

Die nächste Phase für Ethereum fällt wahrscheinlich in einen von drei großen Pfaden.

Das erste ist das Ergebnis einer Kapitulation vor einem Neustart. Schließt der März 2026 ebenfalls tiefer, erreicht der Streak den Rekord von 2018 und die psychische Belastung steigt.

In diesem Szenario gehen die ETF-Rücknahmen weiter, das Stablecoin-Angebot bleibt flach und der Optionsversatz bleibt stark negativ, was darauf hindeutet, dass die Absicherungsnachfrage immer noch dominiert.

Der Preis testet dann tendenziell die untere Kante des impliziten Volatilitätskegels, nicht weil Ethereum kaputt ist, sondern weil der Markt einen größeren Rabatt möchte, bevor er erneut ein Risiko eingeht.

Die zweite Phase ist eine lange Phase des Hackens und Aufbauens von Basen. Dies ist das weniger dramatische, aber vielleicht realistischere Ergebnis. Die Hebelwirkung lässt immer weiter nach, die Volatilität bleibt hoch, beginnt sich aber zu stabilisieren, und ETH wird in einer breiten Spanne gehandelt, während die Makrodaten gemischt bleiben.

Ethereum kann in dieser Welt immer noch einen gesünderen Anwendungsumsatz und eine stärkere Layer-2-Aktivität vorweisen. Der Unterschied besteht darin, dass der Preis dies nicht sofort belohnt, da er auf bessere Liquiditätsbedingungen wartet.

Der dritte Punkt ist eine Liquiditätswende. Damit die ETH eine dauerhaftere Erholung erleben kann, braucht sie wahrscheinlich makroökonomischen Rückenwind, eine Kombination aus nachlassendem Risikoaversionsdruck, stabilisierenden ETF-Flüssen und einem erneuten Wachstum der Kaufkraft von Stablecoins.

Wenn das passiert, könnte der Markt beginnen, die Skalierungsgeschichte von Ethereum anders zu sehen. Anstatt sich auf die Gebührenkomprimierung zu konzentrieren, könnten Anleger mehr Gewicht auf Ethereum als Abwicklungsschicht für eine größere Wirtschaftsfläche legen.

In diesem Rahmen verlagert sich das Bewertungsargument weg von der bloßen Verbrennung und hin zur Unverzichtbarkeit.

Die wichtigste Erkenntnis ist, dass Ethereum nicht einfach das Jahr 2018 wiederholt. Der Markt testet unter Stress ein neues Narrativ.

Ethereum wird immer nutzbarer, ist aber in ruhigen Zeiten auch weniger offensichtlich über Gebühren monetarisierbar, als viele Anleger einst angenommen haben.

Diese Spannung, kombiniert mit der makroökonomischen Risikobereitschaft und der Qualität des durch ETFs, Stablecoins und Derivate fließenden Kapitals, wird darüber entscheiden, ob dieser Trend als schmerzhafte Fußnote endet oder der Beginn einer längeren Neubewertung ist.