Ethereum erhält gleichzeitig zwei Schlagzeilensignale, die in unterschiedliche Richtungen weisen.

On-Chain-Tracker haben einen damit verbundenen Anstieg der ETH-Verkäufe gemeldet Vitalik Buterindie bekannteste Figur des Netzwerks.

Fast gleichzeitig wurde die Ethereum-Stiftung begann damit, einen Teil seiner Staatskasse zu stecken, und positionierte den Schritt als eine langfristige Veränderung in der Art und Weise, wie es sich selbst finanziert und die Kette unterstützt.

In einem stärkeren Markt könnten beide Entwicklungen zur Routine werden. Auf dem dünnen, risikoscheuen Markt von heute ist es der Kontrast, der die Geschichte ausmacht. Eine Überschrift sieht nach Verkauf aus. Das andere sieht nach Engagement aus.

Infolgedessen bleibt es den ETH-Investoren überlassen, zu entscheiden, welche Botschaft wichtiger ist: eine, die dazu beitragen könnte, dass der digitale Vermögenswert über 2.000 US-Dollar steigt, oder eine, die ihn weiter in Richtung 1.000 US-Dollar drängen könnte.

Buterins ETH-Verkaufstempo hat sich zu einer Marktgeschichte entwickelt

Die nützlichste Art zu rahmen Buterin-verknüpfte Aktivität ist die Kadenz, nicht die Gesamtzahl.

Mit Buterin verknüpfte Wallets wurden mit etwa 3.765 verkauften ETH innerhalb von etwa 2,5 Tagen und etwa 10.723 verkauften ETH seit dem 2. Februar in Verbindung gebracht.

In Dollar ausgedrückt war diese Aktivität gemeldet bei etwa 7,1 Millionen US-Dollar im jüngsten Anstieg und etwa 21,7 Millionen US-Dollar im bisherigen Monat, bei einem durchschnittlichen Verkaufspreis von etwa 2.027 US-Dollar.

Auf diese Beschleunigung reagieren Händler. Ein Umsatz von ein paar Millionen Dollar ist an sich kein destabilisierendes Ereignis für die ETH.

Eine höhere Verkaufsgeschwindigkeit kann jedoch der Fall sein, da dadurch das Risiko eines anhaltenden Überhangs in einer Zeit, in der die Nachfrage bereits unsicher ist, steigt.

Es spielt auch mit einem bekannten Kryptomuster. Krypto-Investoren beobachten bekannte Wallets nicht nur, um das Angebot abzuschätzen, sondern um Vertrauen zu gewinnen.

Die Schlussfolgerung ist oft unsicher, da sich Geldbörsen aus Gründen bewegen können, die nichts mit der Markteinschätzung zu tun haben, sie beeinflusst aber dennoch die Positionierung. Unter risikoscheuen Bedingungen kann dieser Einfluss übergroß sein.

Es gibt auch einen skalierenden Realitätscheck, der die Buterin-Geschichte auf dem Laufenden hält.

Laut SoSo Value verzeichnete der US-Spot-ETF ETH in den letzten vier Monaten Nettoabflüsse von fast 3 Milliarden US-Dollar Daten.

Diese milliardenschweren Abflüsse können zu einer ETH-äquivalenten Zahl führen, die ein Vielfaches der gesamten jüngsten Verkaufssumme von Buterin beträgt.

Wenn ETFs Nettoverkäufer sind, kann der ETF-Wrapper das Preisgeschehen auf eine Art und Weise dominieren, wie es die Wallet-Beobachtung nicht kann.

Der Effekt des sichtbaren Verkaufs wird dadurch nicht beseitigt. Es gibt ihm einen neuen Rahmen. Auf dem heutigen Markt ist die Buterin-Schlagzeile eher ein Stimmungskatalysator als ein Angebotsschock.

Die Absteckungsmaßnahme der Stiftung versucht, die Finanzierungsoptik zu ändern

Die Einführung des Staking durch die Ethereum Foundation ist ein Gegensignal, das auf eine der hartnäckigsten internen Kontroversen von Ethereum hinweist.

Am 24. Februar erklärte die Stiftung:

„Die Ethereum Foundation hat im Einklang mit ihrer im letzten Jahr angekündigten Treasury Policy damit begonnen, einen Teil ihrer Treasury zu verpfänden. Heute hat die EF eine ETH-Einzahlung für 2016 getätigt. Ungefähr 70.000 ETH werden verpfändet, wobei die Belohnungen an die EF-Treasury zurückfließen.“

Seit Jahren ist eine häufige Kritik einfach: „EF verkauft ETH, um den Betrieb zu finanzieren.“ Der Rahmen verwandelt die Tätigkeit des Finanzministeriums in ein Referendum über die Verwaltung.

Es lädt Händler außerdem dazu ein, jede Bewegung der Staatskasse als Marktereignis zu behandeln, selbst wenn die Beträge im Verhältnis zur Liquidität gering sind.

Das Abstecken verschiebt den Rahmen in Richtung „EF erwirtschaftet protokollnative Erträge zur Finanzierung des Betriebs“. Das ähnelt eher einem Stiftungsmodell als einem periodischen Liquidationsmodell.

Der Verkauf wird dadurch nicht eliminiert, da viele Kosten in Fiat-Währungen anfallen. Es kann die Notwendigkeit von erzwungenen Margenverkäufen verringern und einen systematischeren Ansatz für das Treasury-Management bieten.

Die kurzfristigen Berechnungen sind bescheiden. Bei einer Einsatzbasis von etwa 37 Millionen ETH (etwa 30 % des Angebots) reichen 70.000 ETH nicht aus, um sich zu ändern der Einsatzmarkt sinnvoll.

Aber symbolisch ist es ein bemerkenswerter Dreh- und Angelpunkt.

Bei einer Netzwerk-Einsatzrendite von etwa 2,8 % bis 3,0 % könnten 70.000 ETH unter normalen Bedingungen etwa 2.000 ETH pro Jahr (in ETH-Berechnungen) generieren.

Diese Rendite ist kein Ersatz für ein Budget, sondern ein wiederkehrender Strom, der dazu führen kann, dass sich die Finanzierung weniger spontan anfühlt.

Die Stiftung hat die Bemühungen auch als Demonstration bewährter Verfahren positioniert und dabei den Schwerpunkt auf verteilte Unterzeichner, einen Multi-Client-Ansatz sowie Belastbarkeit und Kundenvielfalt gelegt.

Das ist teils technisch, teils rufschädigend. Es ist eine Herausforderung und bringt auch den Wunsch der EF zum Ausdruck, als Verwalter wahrgenommen zu werden.

Aufgrund der tieferen Spannung von Ethereum ist die Nutzung immer noch wichtig und die Monetarisierung scheint sanfter zu sein

Das Buterin-Verkaufs-Narrativ trifft schwieriger zu, weil sich Ethereum in einer seltsamen fundamentalen Position befindet.

Ethereum dominiert weiterhin die wichtigsten Abwicklungskanäleinsbesondere Stablecoins und tokenisierte Vermögenswerte. Es bleibt von zentraler Bedeutung für die Wertentwicklung auf den Kryptomärkten.

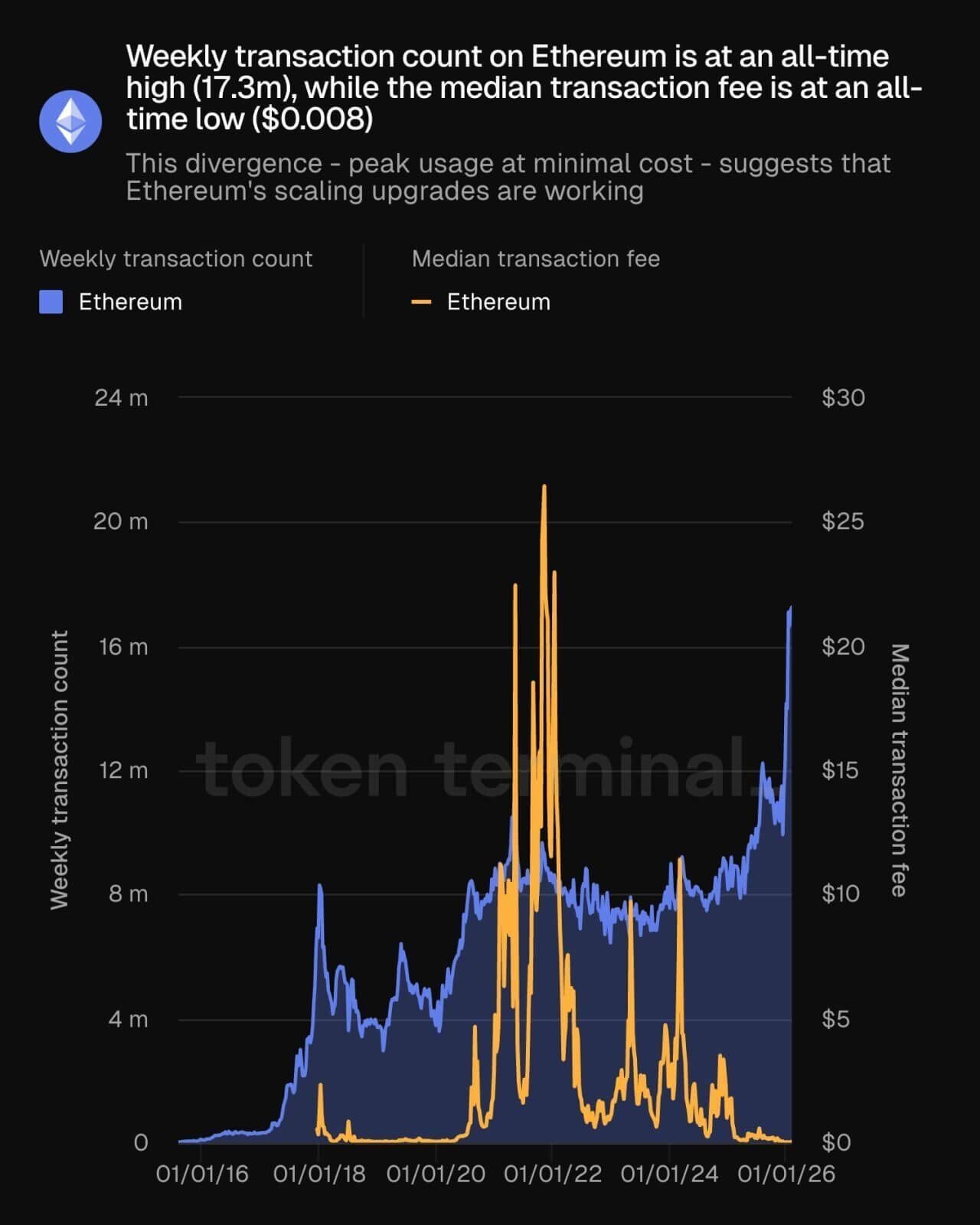

Dennoch erzielt L1 weniger direkte Gebühreneinnahmen, was bedeutet, dass der sichtbarste Monetarisierungskanal, die Gebührenverbrennung, weniger unterstützend ist.

Ultra-niedriger Gasverbrauch ist gut für die Benutzer. Allerdings unterstützt es die Geschichte „Burn als Wertschöpfung“ weniger, da der Grundgebührenverbrauch mit den Gebühren sinkt.

Wenn der Burn-Wert schwach ist, ähnelt die Angebotsgeschichte der ETH eher einem herkömmlichen Emissionsvermögenswert, und die Aufmerksamkeit verlagert sich auf alternative Unterstützungsträger, ETF-Flüsse, makroökonomische Risikobereitschaft und Einsatzrendite.

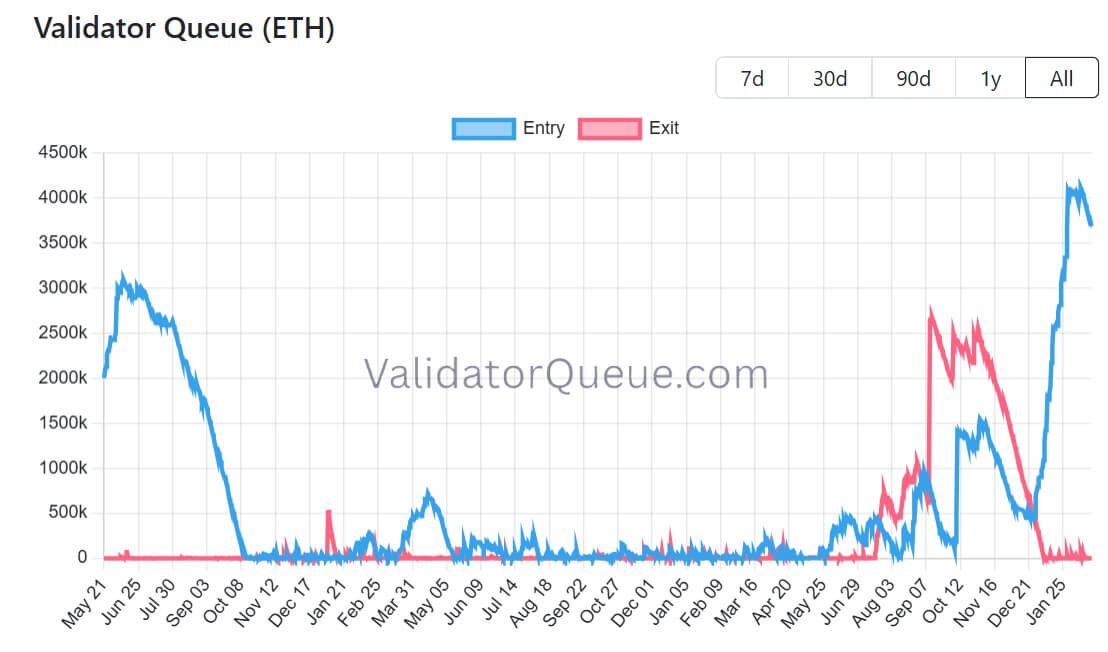

Das Abstecken selbst bleibt ein wichtiger Teil des Bildes. Validator-Dashboards zeigen eine lange Anmeldewarteschlange, gemessen in Millionen ETH, und Wochen Wartezeit.

Das deutet auf ein anhaltendes Interesse hin ETH als renditebringendes Asset, auch wenn die Preisstimmung schwankt.

Hier liegt ein Paradoxon vor. Eine höhere Stake-Beteiligung kann den Liquid Float verringern. Ein engerer Float kann die Volatilität während Stresssituationen verstärken, da ein geringerer Anteil des Angebots frei zirkuliert.

In einem angstgetriebenen Markt können sich Erzählungen stärker selbst verstärken. Eine negative Schlagzeile kann zum Verkauf anregen, ein Verkauf kann den Preis unter Druck setzen und die Preisbewegung kann dazu führen, dass sich die Schlagzeile wichtiger anfühlt, als sie ursprünglich war.

Drei Szenarien, in denen Händler implizit Preise festlegen

Der sauberste Weg, die nächsten Schritte zu planen, sind Szenarien, die Ströme, Gebühren und Optik kombinieren.

- Szenario 1: Strömungsregime stabilisiert sich (Basisszenario)

Wenn ETF-Abflüsse Wenn sich die Konjunkturschwäche verlangsamt und die makroökonomischen Bedingungen unterstützender werden, lässt die Sensibilität des Marktes gegenüber den Schlagzeilen einzelner Verkäufer tendenziell nach. In diesem Umfeld hilft die Verschiebung des EF-Einsatzes, indem sie langfristige Treasury-Disziplin signalisiert. Der Preis kann sich an breiteren ETH-Themen, Skalierung, Layer-2-Wachstum und institutionellem Zugang durch ETFs neu orientieren.

- Szenario 2: Risikoscheu bleibt bestehen (Bear-Szenario)

Wenn die makroökonomische Unsicherheit und die Mittelabflüsse anhalten, sorgt die geringe Liquidität für Schlagzeilen. In diesem Band geht es dem Markt weniger darum, ob die Verkäufe von Buterin „groß“ sind, als vielmehr darum, ob der Verkauf ein geeigneter Indikator für allgemeinere Zweifel wird. Niedrige Gebührenkonditionen halten die Verbrennung schwach, was den Bären einen einfachen narrativen Aufhänger, eine sanftere Monetarisierung und eine schlechte Optik verleiht.

- Szenario 3: Monetarisierungsrenditen (Bull Case)

Wenn der Gebührendruck wieder ansteigt, sei es durch eine erhöhte L1-Nutzung, Änderungen bei der Wertschöpfung oder neue Nachfragetreiber, verbessert sich die Angebotserzählung der ETH. In diesem Umfeld wird die Einsatzrendite Teil einer stärkeren Gesamtrendite.

Insbesondere 21Shares hat skizziert Längerfristig reicht der ETH-Bereich von den hohen 1.000-Dollar-Werten unter bärischen Bedingungen bis zu etwa 4.000 US-Dollar unter bullischen Bedingungen, wobei Zuflüsse und Monetarisierung einen Großteil der Arbeit bei der Spanne leisten.

Keines dieser Szenarios wird durch den Verkauf einer Person bestimmt. Aber in einem Markt, der ohnehin schon unruhig ist, kann die Person, die an der Brieftasche hängt, immer noch eine Rolle spielen.