Eine neue Forschung des Analyseunternehmens Artemis argumentiert, dass Ether Mitte der 2010er Jahre, jedoch zu grundsätzlich unterschiedlichen Begriffen, den gleichen Reputationspivot-Bitcoin durchläuft. “Die Bewertung von ETH rein durch die Linse von Cashflows oder Protokollgebühren ist ein Kategoriefehler”, schreibt der führende Autor Kevin Li. “Es wird besser als ein knapper und dennoch produktiver, programmierbarer Reserve-Vermögenswert verstanden, dessen Wert durch seine Rolle bei der Sicherung, Festlegung und Leistung einer zunehmend institutionalisierten Onketh-Wirtschaft entspricht.”

Ethereums Weg zur Reserve -Vermögensstatus

Li beginnt Durch die Bekämpfung der langjährigen Kritik, dass Ethereums flexible Geldpolitik es als Wertspeicher disqualifiziert. Er modelliert ein Worst-Case-Szenario, in dem jede Existenz vorliegt und die Ausgabe ihre theoretische Decke trifft. Selbst dann ist die jährliche Inflation im Jahr 2025 bei rund 1,52 Prozent und verfällt von 2125 auf 0,89 Prozent – weit unter dem Durchschnitt des US -Dollars von 6,36 Prozent des US -Dollars M2 Expansion Seit 1998 und sogar unter Golds langfristigem jährlichem Angebotsangebot. Das Papier argumentiert, dass die Kombination aus Sublinear-Emission und der EIP-1559-Verbrennung die Nettoinflation bereits in die Nähe des ETH oder in regelmäßigen Abständen untergebracht hat, was ein Versorgungsprofil gibt, das „Gold aufweist und gleichzeitig die Programmierbarkeit der Software beibehält“.

Makrobedingungen bieten den Hintergrund für die These. Artemis merkt an, dass Jahrzehnte der Geldweiterung das Vertrauen in Fiat und die Anleger zu alternativen Wertspeichern untergraben haben. Der US-amerikanische Verbraucherpreis-Index hat seit 1998 durchschnittlich 2,53 Prozent pro Jahr, aber die Geldversorgung ist mehr als doppelt so schnell geworden, eine Lücke, in der der Bericht „einen erheblichen Anteil der nominalen Aktienmarketgewinne ausmachen kann“. Die adaptive Geldpolitik von Ethereum, behauptet Li, bietet eine disziplinierte Alternative, ohne die Fähigkeit des Netzwerks zu opfern, Validatoren zu bezahlen.

Die institutionelle Adoption ist die zweite Säule des Arguments. In den letzten 12 Monaten JPMorgan, Blackrock Und Robinhood hat jeweils Ethereum Rails-entweder die Basisschicht oder ein angeschlossenes Roll-up-für tokenisierte Einlagen, Geldmarktfonds und Aktienhandelsprototypen ausgewählt. Der Bericht zitiert BlackRocks Buidl Fund und JPMorgans bevorstehendes JPMD-Einzahlungs-Token als Beweis dafür, dass Blue-Chip-Institutionen nicht mehr mit Testnets experimentieren, sondern Produkte bauen, die den Wert im Maßstab besiegen. „Wenn die traditionelle Finanzierung auf die Kette migriert, wird die Notwendigkeit, die ETH zu halten und zu stecken, eher strukturell als diskretionär”, schreibt Li.

Diese Dynamik ist in On-Chain-Daten sichtbar. Artemis berechnet, dass die Versorgung mit Stablecoins und tokenisierten realen Vermögenswerten für Ethereum im Juni einen Rekord von 123 Milliarden US-Dollar erreichte, während der in Validatoren gesperrte ETH auf 35,5 Millionen stieg. Die Korrelation zwischen dem Wert von On-Chain-Vermögenswerten und der festgelegten ETH-Korrelation übersteigt in jeder wichtigsten Kategorie, die die Firma verfolgt, und verstärkt die Idee, dass die Nachfrage nach Sicherheit und Vergleich den Nachfrage nach dem nativen Token steuert.

Die Regulierung, lange die Wildkarte für jedes einlagebasierte Wertversprechen, hat sich zu Gunsten von Ethereum neigten. Am 29. Mai erteilte die Abteilung für Unternehmensfinanzierungen der US Securities and Exchange Commission Leitlinien, in denen festgestellt wurde, dass das Stakel der Protokollebene, das delegierte Einlagen und bestimmte Behandlungsvereinbarungen an sich nicht an sich darstellen. Während das Urteil den Raum für eine faktenspezifische Durchsetzung verließ, wurde der Weg für Spot-Eth-ETF-Filer freigegeben Einbeziehung von Bestimmungen einbeziehen in ihren S-1-Änderungen. Seitdem haben mehrere potenzielle Emittenten genau das getan, was den Anlegern sowohl passiven ETH -Expositionen als auch einen Anteil der Konsensbelohnungen verspricht.

Wettbewerb um Bitcoin?

Der Artemis-Bericht zeigt auch eine aufstrebende „Treasury-Asset Wave“, die an die Bitcoin-Strategie von Microstrategy im Jahr 2020 erinnert. Sharplink Gaming wurde Ende Mai offengelegt, dass es mit der Zuteilung von Unternehmensgeld in Eher zuweisen würde, ein Schritt, gefolgt von einer Gruppe kleinerer US und Asian-Unternehmen. Zusammen halten sie jetzt mehr als 730.000 ETH oder rund 2,6 Milliarden US -Dollar zu aktuellen Preisen. Die Akkumulation fiel mit einer Phase der ETH -Outperformance gegenüber BTC zusammen – ein ungewöhnlicher Trend im aktuellen Zyklus, der ansonsten von Bitcoin -Erzählungen wie Halbierungsschocks und prospektiven US -Reservebeständen dominiert wurde.

Kritiker, die argumentieren, dass Layer -2 -Netzwerke die Gebührenbasis von Ethereum „verpassen“ können, sagt Li. Durch die Ausführung der Ausführung und das Verankerung der Siedlung und die Verfügbarkeit von Daten in der Basisschicht erweitern die Roll-ups den gesamten adressierbaren Markt von Ethereum, ohne das Sicherheitsbudget zu erodieren. LI vergleicht die Vereinbarung mit dem Federal Reserve System: „Regionalbanken bewältigen den täglichen Verkehr, aber die ultimative Siedlung liegt bei der Zentralbank.“ In dieser Analogie ist ETH das Reserve -Vermögenswert, das Endgültigkeit garantiert.

Das Papier räumt ein, dass andere Hochdurchsatzschicht 1s, insbesondere Solana, die „Meme-Coin-Geschwindigkeit“ und das Mikrotransaktionsvolumen abgeholt haben. Solana verarbeitete in fünf der letzten sechs Quartale mehr Transaktionen als Ethereum. LI argumentiert jedoch, dass der Markt für Vermögenswerte, die eine maximale Sicherheit erfordern, „Größenordnungen“ ist, die größer sind als der Markt für den spekulativen Handelsdurchsatz, insbesondere da traditionelle Finanzmittel Anleihen, Einlagen und Geldmarktfonds ankündigen.

Der vielleicht spitzendste Abschnitt des Berichts wird Bitcoins eigene untersucht. “digitales Gold“Erzählung. So früh Kritik, die einst BTC als volatil, illiquid und sinnlos entlassen hat, steht heute Zweifel an seiner Identität.” Bitcoin-Nutzer mussten einmal rechtfertigen, warum ein rein digitaler Träger-Asset mit Gold konkurrieren könnte “, schreibt Li. Die Beweislast kehrt um. “

Nach dem lang erwarteten Übergang von Ethereum zu einem Nachweis und kaum zwei Monaten nach der Einhaltung der SEC hat sich das Gespräch um die ETH von „Utility-Token“ zu etwas verändert, das sich weit näher an „Reserve-Vermögenswerte“ näherte. Wenn die These von Li enthält, können sich zukünftige Debatten weniger darum drängen, ob Ethereum die Marktkapitalisierung von Bitcoin fangen kann, und mehr darüber, was passiert, wenn Institutionen Äther nicht als Benzin für intelligente Verträge, sondern als Grundgeld der aufkommenden Onkain-Wirtschaft behandeln.

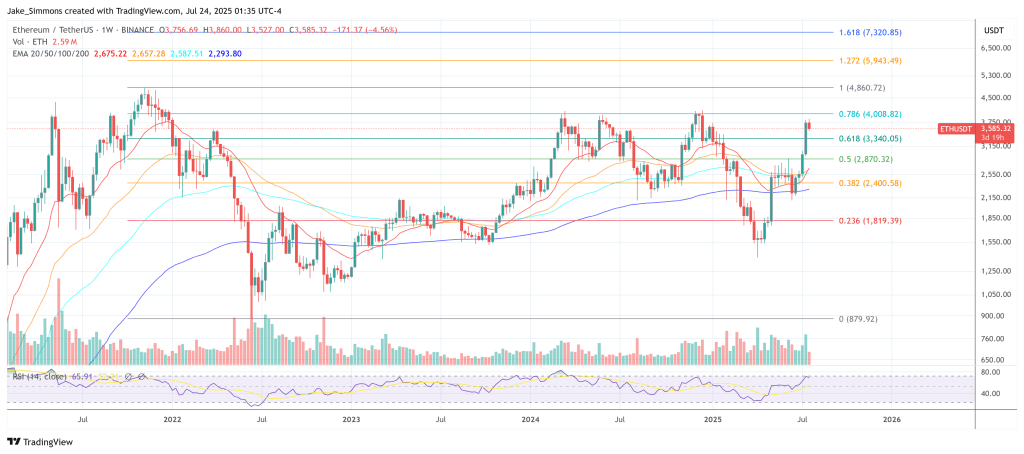

Zum Zeitpunkt der Presse wurde die ETH bei 3.585 USD gehandelt.

Ausgewähltes Bild mit Dall.e, Diagramm von tradingView.com erstellt

Redaktioneller Prozess Denn Bitcoinist konzentriert sich darauf, gründlich recherchierte, genaue und unvoreingenommene Inhalte zu liefern. Wir halten strenge Beschaffungsstandards ein und jede Seite wird von unserem Team von Top -Technologieexperten und erfahrenen Redakteuren fleißig geprüft. Dieser Prozess sorgt für die Integrität, Relevanz und den Wert unserer Inhalte für unsere Leser.