Bildquelle: Getty Images

Forderung nach Barclays (LSE: Barc) Die Aktien wurden nicht durch Alarmglocken gedämpft, die für die britische Wirtschaft und die Unsicherheit in den USA klingen.

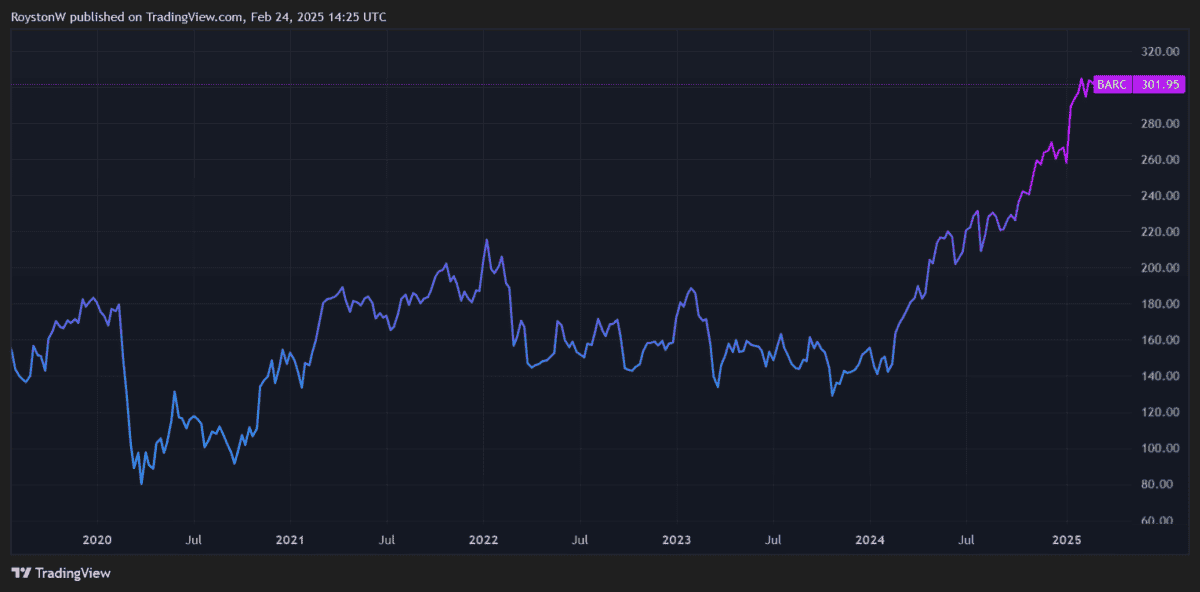

Bei 302p pro Aktie steigt der Aktienkurs von Barclays seit Beginn von 2025 um 14%. Dies erhöht die Gesamtgewinne im vergangenen Jahr auf satte 83%.

Stadtanalysten glauben dem nicht Ftse 100‘S Bull Run ist auch noch fertig. In den nächsten 12 Monaten wenden sie mehr zweistellige Erhöhungen.

Sollte ich in Betracht ziehen, Barclays -Aktien zu schnappen?

11% mehr zu gehen?

Erstens ist es erwähnenswert, dass es einige große Abweichungen zwischen den aktuellen Prognosen der Broker gibt.

Ein besonders bullischer Analyst ist der Ansicht, dass der Aktienkurs von Barclays im nächsten Jahr um 29% auf 390p steigen wird. Am anderen Ende der Skala hat ein pessimistischer Prognostiker ein 12-monatiges Kursziel von 230 Pence festgelegt, was dem aktuellen Niveau um 24% gesunken ist.

Trotzdem ist das Gesamtbild von City Brokers ziemlich optimistisch. Das durchschnittliche Kursziel von 17 Makler beträgt 335,20p pro Aktie. Dies entspricht einer Prämie von 11% für den heutigen Preis.

Billig auf Papier

Ein Grund, warum Analysten der Ansicht sind, dass die Barclays -Aktien steigen werden könnten, könnten aufgrund ihrer relativen Billigkeit zurückzuführen sein.

Die Anzahl der Cruncher der Meinung ist, dass das Jahresgewinn der Bank im Jahr 2025 um 17% steigen wird. Dadurch handelt es sich um ein Preis-zu-Gewinn-Verhältnis von 0,4.

Jede Lesung unter einem zeigt an, dass eine Aktie unterbewertet ist.

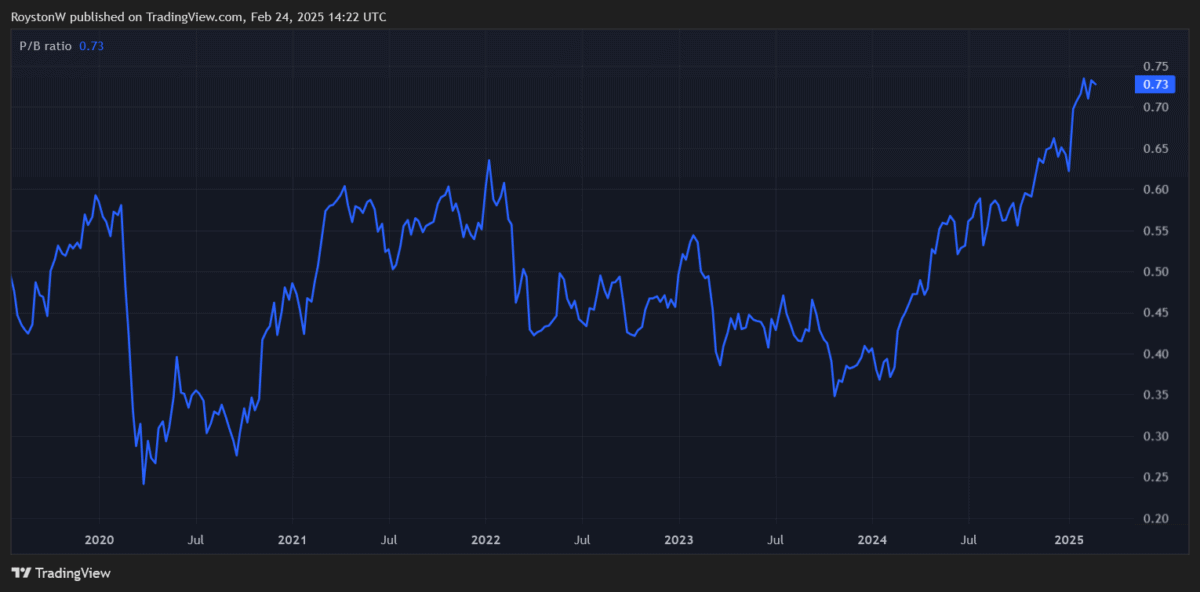

Darüber hinaus liegt der Preis von Barclays ‘Preis-Buch (P/B) ebenfalls unter eins, was darauf hinweist, dass er mit einem Rabatt auf den Wert seines Vermögens handelt.

Schließlich die Firma Preis-Leistungs-Verhältnis (P/E) Das 7,1 -fache für dieses Geschäftsjahr ist ebenfalls extrem niedrig, einschließlich derjenigen seiner Kollegen.

Andere in Großbritannien ausgerichtete Banken Lloyds Und Natwest Tragen Sie das Gewinnvolumenten von 9,9 und 8 Mal vor.

Belohnung gegen das Risiko

Mit Brokern einen Preisanstieg von 11% und die Footsie Die Bank bietet auch eine Dividendenrendite von 3%. Es ist leicht zu erkennen, warum Barclays -Aktien heute so beliebt sind.

Die prognostizierten Ergebnisse des Unternehmens für 2024 und überarbeitete mittelfristige Ziele haben auch den Appetit der Anleger gesteigert. Die Bank erwartet nun, eine Rendite für materielle Eigenkapital (ROT) von 11% und 12% zu erzielen, die 2025 bzw. 2026 von 10,5% im Vorjahr gestiegen sind.

Dies ist weitgehend auf beeindruckende Leistungen bei der großen Investmentbank des Unternehmens dank.

Mit zunehmender Inflationsdruck und anderen neuen Gefahren (wie Frischhandelstarifen), die die fragile Wirtschaft bedrohen, könnten die Handelsbedingungen hier von diesem Punkt an viel härter werden.

Gleichzeitig sind auch die Bedrohungen für das Einzelhandelsgeschäft von Barclays erheblich. Die Net Interest Margen (NIMS) könnten dank einer doppelten Anstiegswettbewerbe und sinkenden Zinssätze stark schrumpfen.

Ich habe auch Angst vor der Aussicht auf schwaches Darlehenswachstum und steigende Beeinträchtigungen, wenn die wirtschaftlichen Bedingungen schwierig bleiben. Besorgniserregend ist, dass die Bank im vergangenen Jahr eine Prognose für Kreditstörungen im Wert von 2 Mrd.

Schließlich ist Barclays-Risiken mit erheblichen finanziellen Sanktionen konfrontiert, wenn sie wegen falscher Fahrzeuge für die Autofinanzierung für schuldig befunden wurden. Es wird 90 Millionen Pfund beiseite gelegt, um mögliche Kosten zu decken, obwohl Experten die tatsächliche Zahl warnen könnten.

Während City -Broker im Aktienkurs von Barclays optimistisch sind, habe ich nicht vor, die Bank in mein eigenes Portfolio hinzuzufügen. Die Risiken sind zu groß für meinen Geschmack, trotz der Billigkeit ihrer Aktien.