Bildquelle: Getty Images

Zu Beginn des Jahres 2025 wird die Aston Martin (LSE:AML) Der Aktienkurs war mit 106 Pence nicht besonders gut. Jetzt, bei 59p, auf dem Weg ins Jahr 2026, ist alles völlig durcheinander.

Das bedeutet die FTSE 250 Die Aktie ist seit Anfang 2019 um 98 % gefallen!

Noch Rolls-Royce dient als Erinnerung daran, was passieren kann, wenn sich der Turnaround eines legendären britischen Unternehmens als erfolgreich erweist. Aktien der FTSE 100 Motorenhersteller sind in den letzten drei Jahren um mehr als 1.000 % gestiegen.

Könnte also, wie James Bond aus einem brennenden Gebäude humpelt, auch der Aktienkurs von Aston Martin seinen eigenen unwahrscheinlichen Ausweg schaffen?

Was ist schief gelaufen?

Die Liste der Herausforderungen und Probleme beim Luxusautobauer ist sehr lang. Dazu gehören schleppende Verkäufe in China, Unterbrechungen der Lieferkette, Zölle, Gewinnwarnungen und anhaltende Verluste.

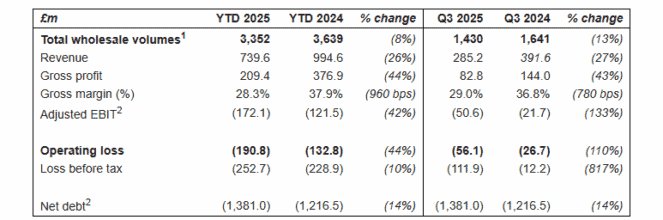

Im dritten Quartal sank der Umsatz im Jahresvergleich um 27 % auf 285,2 Mio. £, während das Großhandelsvolumen um 13 % auf 1.430 sank. Bei jeder zweiten Zahl verschlechterte sich die Situation, sodass die Zahlenlage alarmierend ist.

Ein Lichtblick war, dass die ersten Auslieferungen des Hyperautos Valhalla im Oktober begannen. Dieses margenstarke Biest könnte für einen finanziellen Aufschwung sorgen, sofern es nicht zu weiteren Produktionsverzögerungen kommt. Auch der DBX S und der Vantage S sind auf der Straße.

CEO Adrian Hallmark sagte jedoch, der zukünftige Produktzyklusplan werde derzeit überprüft. Dies geschieht mit dem Ziel „Optimierung von Kosten und Kapitalinvestitionen bei gleichzeitiger Bereitstellung innovativer, erstklassiger Produkte, um Kundenanforderungen und regulatorischen Anforderungen gerecht zu werden„.

Blick auf die Bilanzdas ist nicht überraschend. Im September beliefen sich die Nettoschulden auf satte 1,38 Milliarden Pfund. Zum Vergleich: Das ist mehr als das Doppelte der 595 Millionen Pfund des Unternehmens Marktkapitalisierung!

Anfang des Monats stufte die Ratingagentur Fitch die Schulden von Aston Martin auf CCC+ herab. Damit befindet es sich tief im Junk-Bond-Territorium und verdeutlicht die erheblichen finanziellen Herausforderungen des Unternehmens.

Laut Fitch hat Aston Martin mehr Schulden und verfügt über die schwächste freie Cashflow-Generierung aller anderen Autohersteller, die das Unternehmen abdeckt.

Sollte ich auf diese FTSE 250-Aktie setzen?

Offensichtlich gibt es aufgrund der hohen Verluste kein Kurs-Gewinn-Verhältnis. Und obwohl ein Preis-Umsatz-Verhältnis von 0,43 niedrig erscheint, verleitet mich das nicht zum Investieren. Die Umsätze gehen zurück und ziehen alles andere nach unten.

Außer Ferraridessen Auftragsbestand bis ins Jahr 2027 reicht, haben Luxusautohersteller zu kämpfen. Und es gibt noch keine Anzeichen dafür, dass sich die Lage verbessert.

Dennoch bleibt der Vorstandsvorsitzende Lawrence Stroll optimistisch und sagt, dass sein „Das Vertrauen in die langfristigen Aussichten dieser legendären britischen Marke und das Engagement für das Unternehmen sind nach wie vor unerschütterlich“.

In meinen Augen ist das wahrscheinlichste Ergebnis hier, dass das Unternehmen privatisiert wird (die Financial Times Ich habe kürzlich über diese Möglichkeit berichtet). Doch auch wenn dies für diejenigen, die heute kaufen, einen ordentlichen Gewinn einbringen könnte, ist dies möglicherweise nicht der Fall. Und ich investiere nicht in der Hoffnung auf Zukäufe oder Übernahmen.

Ich habe mir in den letzten fünf Jahren ein halbes Dutzend Mal die Aktien von Aston Martin angesehen. Jedes Mal werde ich pessimistischer, und nicht noch schlimmer als heute.

Obwohl ich ein großer Fan der Marke, der Autos und der James-Bond-Assoziationen bin, würde mir der Kauf der Aktie für 59 Pence leider eher wie ein riskantes Glücksspiel vorkommen.

Daher denke ich, dass es derzeit anderswo auf dem britischen Markt weitaus sicherere und bessere Optionen gibt. Und da es 249 weitere Mid-Cap-Aktien zu entdecken gibt, mangelt es im FTSE 250 sicherlich nicht an Chancen.