Bildquelle: Getty Images

Es hat nicht lange gedauert, oder? Die jüngste Kundgebung in der Diageo (LSE:DGE) Der Aktienkurs war ein Hinweis darauf, dass viele Anleger die Aktie als Value-Aktie betrachteten, die bereit war, wieder auf die Beine zu kommen. Das dauerte bis Mittwoch (25. Februar), als der Getränkeriese seine Ergebnisse für die sechs Monate bis zum 31. Dezember 2025 (H1 GJ26) veröffentlichte. Seine Aktien schlossen den Tag mit einem Minus von 12,7 %.

Aber heißt das, dass es jetzt ein kleines Schnäppchen ist? Schauen wir genauer hin.

Eine falsche Morgendämmerung

Vom 7. Januar bis 24. Februar stieg der Aktienkurs von Diageo um 18,8 %. Nach einer langen Phase der Flaute schienen sich die Anleger wieder für die Aktie zu interessieren.

Vielleicht waren sie von der Ernennung von Sir Dave Lewis, zuvor von Unilever Und Tescoder sich den Ruf eines gewissen Turnaround-Spezialisten erworben hat? „Drastic Dave“ hat seine Position als Vorstandsvorsitzender Anfang des Jahres angetreten und ist daher nicht für die Ereignisse im Jahr 2025 verantwortlich.

Dennoch schienen die Anleger vom Rückgang des bereinigten Gewinns je Aktie um 2,5 % im Vergleich zum ersten Halbjahr des Geschäftsjahres 2025 enttäuscht zu sein. Und die Kürzung der Zwischendividende um 50,6 %“auf ein angemesseneres Niveau, um das zu beschleunigen Stärkung der Bilanz und mehr finanzielle Flexibilität schaffen“ hat ihrer Stimmung wahrscheinlich nicht geholfen.

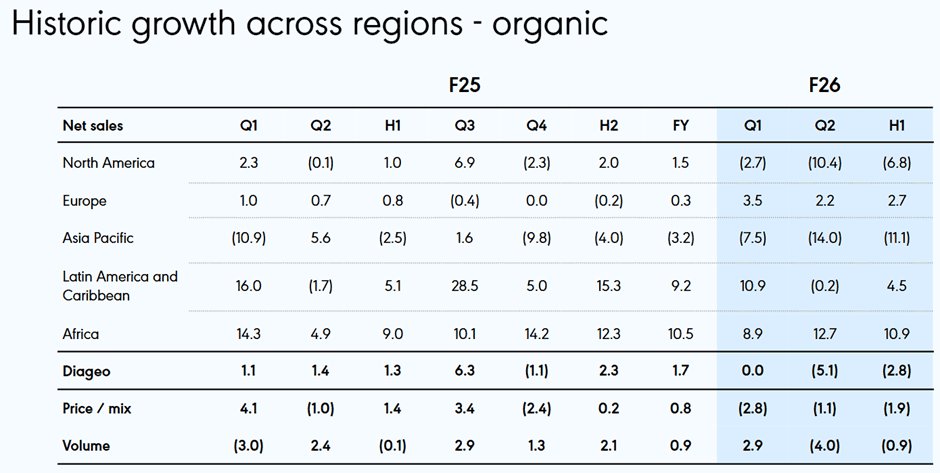

Was ist los?

Wenn Sie tiefer eintauchen, zeichnen die Ergebnisse ein verwirrendes Bild.

Ein Blick auf die Veränderung des organischen Nettoumsatzes zeigt kein erkennbares Muster, außer dass es Afrika weiterhin gut geht. Wer auf die ersten Anzeichen einer Erholung hofft, wird wahrscheinlich enttäuscht werden.

Basierend auf dem bereinigten Gewinn je Aktie über die 12 Monate bis zum 31. Dezember 2025 (119,3 Pence zu aktuellen Wechselkursen) wird die Aktie jedoch jetzt (27. Februar) mit einem Gewinnmultiplikator von nur 13,3 gehandelt.

Verglichen mit der jüngeren Geschichte und anderen in der Branche ist dies unglaublich günstig. Als die Welt die Pandemie hinter sich ließ, hatte Diageo eine Kurs-Gewinn-Verhältnis (KGV). von weit über 30.

| Geschäftsjahr | Aktienkurs (Pence) | Gewinn pro Aktie (Pence) | Kurs-Gewinn-Verhältnis |

|---|---|---|---|

| 30.6.21 | 3.461 | 117.3 | 29.5 |

| 30.6.22 | 3.531 | 149.2 | 23.7 |

| 30.6.23 | 3.379 | 145,2 | 23.3 |

| 30.6.24 | 2.489 | 132,7 | 18.8 |

| 30.6.25 | 1.828 | 121,3 | 15.1 |

Aber das Geschäft wuchs damals. Jetzt schrumpft es. Und solange dieser Trend nicht umgekehrt werden kann, ist das KGV irrelevant.

Ein herausfordernder Markt

Diageo kämpft mit knappen Verbrauchereinkommen und der Unsicherheit über US-Zölle. Grundsätzlicher ist, dass jüngere Menschen weniger trinken. Sie beteiligen sich auch am „Zebrastreifen“, bei dem an einem Abend zwischen alkoholischen und alkoholfreien Getränken gewechselt wird. Medikamente zur Gewichtsreduktion und legale Cannabisprodukte sind für die Gruppe ein untergeordnetes Anliegen.

Zu Beginn des Jahres war ich zuversichtlich, dass sich das Geschäft bald erholen würde. Auch wenn ich der „Too big to fail“-Theorie nicht zustimmte, dachte ich, dass das Unternehmen aufgrund seiner Größe die finanzielle Schlagkraft haben würde, um die Wende herbeizuführen. Die Gruppe besitzt vor allem einige der größten Marken der Branche Guinnessund deckt in seinen Schlüsselmärkten alle Preisklassen ab.

Allerdings sieht es jetzt so aus, als ob die Erholung länger dauern wird, als ich ursprünglich gedacht hatte. Diageos Turnaround-Strategie war schon lange vor dem Erscheinen des neuen Chefs im Spiel. Aber es wird Sir Dave erfordern, seine Gedanken zu bündeln und das tote Holz auszusortieren. Ich denke, er hat die Fähigkeiten, erfolgreich zu sein. Aus diesem Grund habe ich meine Meinung nicht geändert und denke immer noch, dass Diageo eine langfristige Erholungsaktie ist, über deren Kauf man nachdenken sollte.