Bildquelle: Getty Images

Der FTSE 250 ist vollgestopft mit Dividendenaktien, darunter über 20 mit einer Rendite von 7 % oder mehr. Aber was wäre, wenn einer von ihnen auch aktuell (2. März) einen Gewinnmultiplikator von nur 10 hätte?

Würde dies den Kauf zu einem Selbstläufer machen? Oder könnte alles zu schön sein, um wahr zu sein? Finden wir es heraus.

Die große Enthüllung…

MONY-Gruppe (LSE:MONY) besitzt sechs Marken, die den Verbrauchern nach eigenen Angaben im Jahr 2025 2,8 Mrd.

Seine bekanntesten Marken sind wahrscheinlich MoneySuperMarket Und Geldsparexpertedas die Gruppe 2012 von Martin Lewis (einst als der vertrauenswürdigste Mann Großbritanniens beschrieben) kaufte.

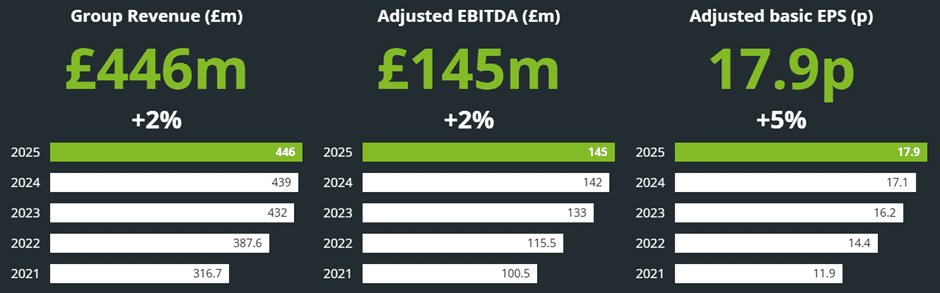

Seit der Pandemie steigert der Konzern seinen Umsatz und Gewinn kontinuierlich. Im Vergleich von 2025 zu 2021 stieg der Umsatz um 40,8 % und der bereinigte unverwässerte Gewinn pro Aktie (EPS) war um 50,4 % höher. Im gleichen Zeitraum ist es erhöhte seine Dividende um 7,9 % in bar.

Obwohl die Aktie stets eine Rendite bot, die über dem FTSE-250-Durchschnitt lag, hat ein fallender Aktienkurs – er ist seit März 2021 um 40 % gesunken – ihre Rendite in die Höhe getrieben. Basierend auf der Gesamtausschüttung im Jahr 2025 beträgt die Rendite der Aktie derzeit 7,4 %, verglichen mit 3,4 % für den Index insgesamt.

| Geschäftsjahr | Aktienkurs (Pence) | Angepasstes Basis-EPS (Pence) | Kurs-Gewinn-Verhältnis | Dividende (Pence) | Ertrag (%) |

|---|---|---|---|---|---|

| 31.12.21 | 216 | 11.9 | 18.2 | 11.71 | 5.4 |

| 31.12.22 | 192 | 14.4 | 13.3 | 11.71 | 6.1 |

| 31.12.23 | 280 | 16.2 | 17.3 | 12.10 | 4.3 |

| 31.12.24 | 192 | 17.1 | 11.2 | 12.50 | 6.5 |

| 31.12.25 | 184 | 17.9 | 10.3 | 12.63 | 6.9 |

Die Aktie scheint sich nicht nur hervorragend für passives Einkommen zu eignen, sondern sieht auch aus Bewertungssicht attraktiv aus. Der Aktienkurs liegt jetzt beim 9,6-fachen des EPS von 2025. Dies liegt deutlich unter seinem Fünfjahreshoch von über 18.

Und wenn sich die Prognosen der Analysten als zutreffend erweisen, gilt auch die des Konzerns Kurs-Gewinn-Verhältnis dürfte in den nächsten zwei Jahren weiter sinken, auf 9,1 (2026) und 8,6 (2027).

Mit mehreren starken Marken, einem soliden Geschäftsangebot (wer möchte nicht sparen?), einer großzügigen Dividende (ohne Garantien) und einer günstigen Bewertung – was kann man an der MONY Group nicht mögen?

Eine sich schnell verändernde Landschaft

Nun, es scheint unter einem Stimmungsumschwung hin zu vermögensintensiven Aktien zu leiden – entfernt man immaterielle Vermögenswerte aus der Bilanz zum 31. Dezember 2025, hätte das Unternehmen einen negativen Buchwert.

Und es wurde kürzlich von den Auswirkungen der Nachricht erfasst, dass das US-amerikanische Technologieunternehmen Insurify ein Tool mit künstlicher Intelligenz (KI) entwickelt hat, mit dem Benutzer mithilfe von ChatGPT die Preise für Kfz-Versicherungen vergleichen können.

Irgendwann im Februar fiel der Aktienkurs der MONY Group auf den niedrigsten Stand seit 13 Jahren.

Seitdem versucht die Gruppe, Investoren zu beruhigen, indem sie ihre eigene ChatGPT-basierte App auf den Markt bringt.

Und es wurde erneut bestätigt, dass es KI eher als Möglichkeit zur Kostensenkung und Umsatzsteigerung denn als Bedrohung betrachtet. Der Chef der MONY Group sagte kürzlich: „Unsere führende Daten- und Technologiearchitektur … hat uns außergewöhnlich gut positioniert, um die Chancen der KI zu nutzen„.

Das ist wichtig und ich denke, es wird einen großen Beitrag zur Beruhigung der Anleger leisten. Persönlich hat diese Nachricht auch dazu geführt, dass ich meine Meinung über die Aussichten der Gruppe geändert habe. Die neue App berücksichtigt meine bisherigen Bedenken, dass ihr Geschäftsmodell durch KI gestört wird.

Jetzt, mit seiner gesunden Dividende und der historisch attraktiven Bewertung – alles in allem – ist die MONY Group meiner Meinung nach die richtige Wahl. Natürlich ist es völlig selbstverständlich, keine Aktie zu haben, aber in diesem Fall denke ich, dass jetzt nach Abwägung der Vor- und Nachteile eine gute Kaufgelegenheit sein könnte.