Bildquelle: Getty Images

Gemessen über jeden Zeitrahmen, die Relx (LSE: rel) Der Aktienkurs hat seinem Ruf als Wachstumsstock erfüllt. Das Dynamik in den letzten Jahren war das wachsende KI -Angebot. Aber ich fange an, einige potenzielle Riss in der Rüstung zu sehen, die ihren Anstieg entgleisen könnten.

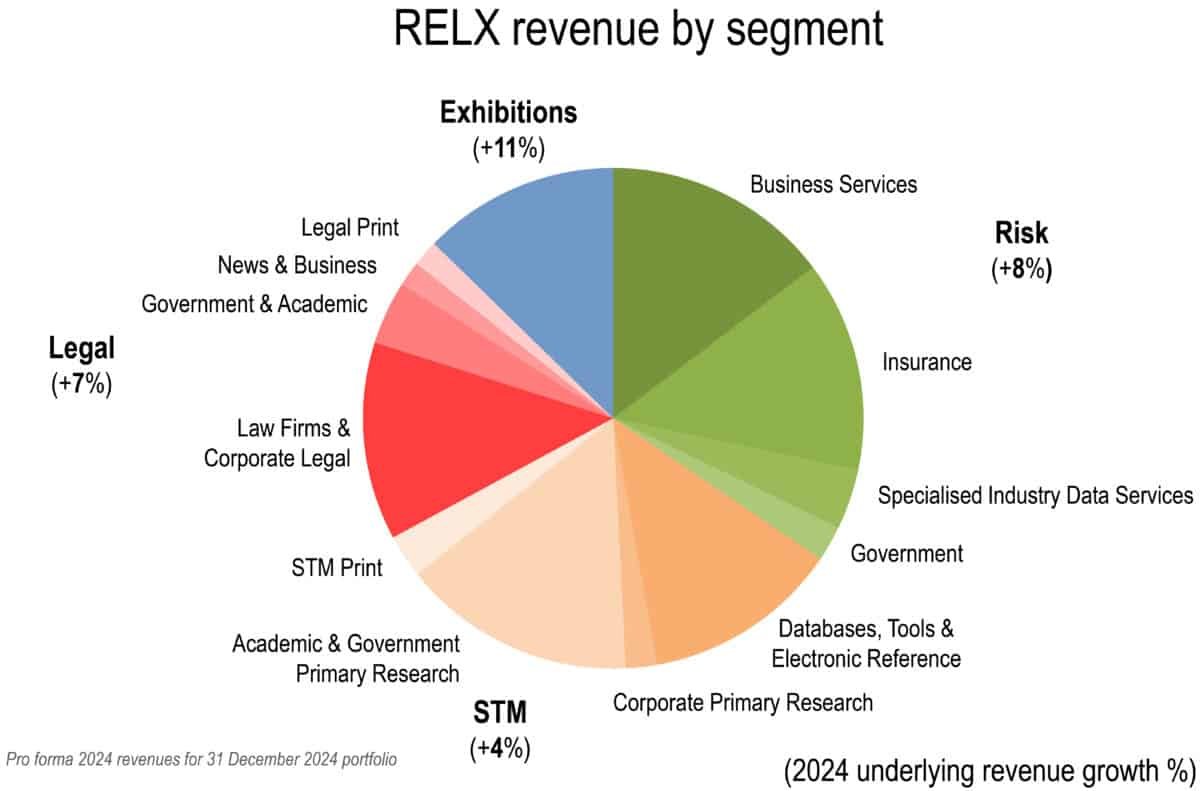

Diversifiziertes Geschäftsmodell

Relx ist ein Informations- und Datenkraftwerk. Praktisch jeder Wissenssektor der Wirtschaft stützt sich auf seine Analytik- und Entscheidungsbefugnisse. Dies umfasst Regierung, Recht, Wissenschaft, Wissenschaft und Versicherung. Die folgende Abbildung zeigt, dass die schiere Vielfalt ihrer Einnahmequellen hervorgehoben wird.

Quelle: Relx -Präsentation

Ein Bereich, in dem ein enormes Wachstum verzeichnet wurde, ist sein rechtliches Angebot. Lexis+AI hilft den Anwälten, ihre Arbeitsabläufe zu automatisieren.

Das Unternehmen hat hier einen ausgeprägten Wettbewerbsvorteil. Seine Datenbanken hosten über 161 Mrd. Rechtsdokumente und sein KI -Modell wird gegen den Rechtsdienst von Shephard zurückgeprüft. Dies stellt sicher, dass der Inhalt genau und aktuell bleibt, eine Selbstverständlichkeit für jeden Anwalt.

Wissenschaftliche Zeitschriften

Ein weiteres Gebiet, in dem explosives Wachstum zu sehen ist, befindet sich in der Abteilung für wissenschaftliche, technische und medizinische STM (STM). Die primären akademischen Forschung und Veröffentlichungen verzeichneten ein unglaubliches Wachstum des Volumens. Im Geschäftsjahr24 stieg die Anzahl der im Portfolio eingereichten Artikel um über 20%und die Anzahl der veröffentlichten Artikel um 15%.

Das bloße Volumen des veröffentlichten Artikelwachstums seit Covid ist jedoch in der akademischen Gemeinschaft nicht unbemerkt geblieben. Viele beginnen sich zu fragen, ob Volumen wichtiger als Qualität ist. Die Frage des wissenschaftlichen oder des Forschungsbetrugs hat die Tagesordnung erhöht.

Wissenschaftlicher Betrug

Im Dezember letzten Jahres fast jedes Mitglied des Redaktionsvorstands des herausragenden Zeitschrift für menschliche Evolution Der Veröffentlichungsarm des Unternehmens von Elseiver, dem Unternehmen, zurückgetreten. Sie zitierten einen dramatischen Qualitätsabschwung als Hauptgrund.

Hier ist eindeutig etwas im Gange. In einem kürzlich offenen Brief beschuldigte eine Gruppe von Wissenschaftlern Springer Natur des Versäumnisses “Schützen Sie… wissenschaftliche Literatur vor betrügerischer und geringer Qualität” Forschung.

Also was? Sie könnten sagen. Warum ist das für ein Unternehmen mit a wichtig Marktkapitalisierung von £ 70 Mrd., einer der größten in der Ftse 100?

Sich entwickelnde Abonnementmodell

Das traditionelle Zahlungsmodell für die akademische Produktion umfasst Institutionen (wie Universitäten), die eine Pauschalgebühr für ein Bündel von Zeitschriften zahlen. Dieses Modell wird jedoch schnell durch Open -Access -Modelle ersetzt.

Die Beschreibung “Open Access” ist eine Missbezeichnung. Was die Branche “Verarbeitungsgebühren” nennt, sind Standard geworden. Ein kurzer Blick auf Open Access Oxford Zitate überall bis zu 10.000 Pfund pro Papier. Obwohl Relx nicht über solche Gebühren berichtet, sind Schätzungen, dass sie 2023 583 Mio. USD betrugen.

Ich befürchte, dass das gesamte Geschäftsmodell, das einen großen Teil des Umsatzes des Unternehmens stellt, einfach nicht nachhaltig ist. Ein modell, der nur auf dem Artikelvolumen basiert, wird zwangsläufig zu einer Verdünnung der Qualität führen.

All dies ist für ein Unternehmen mit einigen sehr reichhaltigen Bewertungsmetriken von Bedeutung. Das Verhältnis von Price-to-of-Deling-Verhältnissen liegt derzeit bei 37; Preis-zu-Bücher IS 20. Der Bestand kostet Perfektion. Sein Aktienkurs könnte gepackt werden, wenn sich das Wachstum verlangsamt.

Für mich sehe ich hier wenig Sicherheit, und deshalb bleibe ich vorerst gut klar.