Bildquelle: Rolls-Royce plc

Bei der Suche nach Aktien zum Kauf kann die Veröffentlichung der Jahresergebnisse eines Unternehmens oft dabei helfen, den Geist zu fokussieren. Diese Meilensteine sind nützlich, weil sie nicht nur einen Einblick in das Geschehene geben, sondern, was noch wichtiger ist, sie geben Hinweise darauf, was passieren könnte.

Dies ist von Bedeutung, da Anleger tendenziell zukunftsorientiert sind und Aktienkurse – zumindest theoretisch – zukünftige Cashflows widerspiegeln sollen.

Was sollen wir also von den Ergebnissen vom Mittwoch (25. Februar) halten? Rolls-Royce Holdings (LSE:RR.)? Wird der epischen Aktienkursrallye der Gruppe wahrscheinlich die Kraft ausgehen? Lassen Sie uns etwas tiefer gehen.

Besser als erwartet

Für 2025 hat der Konzern die Erwartungen deutlich übertroffen. Es meldete einen zugrunde liegenden Betriebsgewinn von 3,46 Milliarden Pfund freier Cashflow von 3,27 Mrd. £ und übertraf damit die Prognosen der Analysten um 5,8 % bzw. 2,5 %. In den nächsten drei Jahren wurden außerdem Aktienrückkäufe im Wert von 7 bis 9 Milliarden Pfund angekündigt.

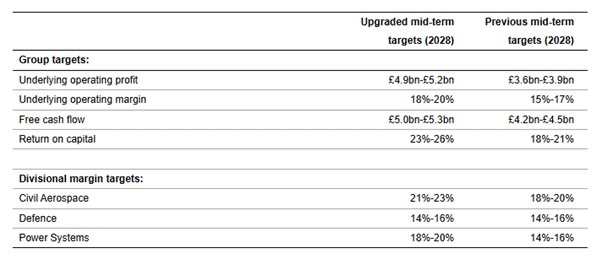

Der zugrunde liegende Gewinn pro Aktie betrug 29,44 Pence, was bedeutet, dass die Aktie jetzt mit dem atemberaubenden 47-fachen des historischen Gewinns gehandelt wird. Ich halte das jedoch für erfreulicher, wenn man bedenkt, dass Rolls-Royce auch seine mittelfristigen Ziele (2028) massiv angehoben hat und unter anderem eine deutliche Erhöhung der erwarteten Kapitalrendite angekündigt hat.

Blick weiter nach vorn

Über diesen Prognosezeitraum hinaus sagte die Gruppe, es sei „gut platziert” um Marktführer bei kleinen modularen Reaktoren (SMRs) zu werden. Bis 2030 soll die Division dies erreichen „profitabel und freier Cashflow positiv“.

Darüber hinaus strebt die Gruppe eine „Gelegenheit, wieder in den großen und wachsenden Narrowbody einzusteigen [aircraft] Markt„Dies wird durch eine Partnerschaft geschehen und könnte bahnbrechend sein. Im Jahr 2025 machte die zivile Luft- und Raumfahrtsparte 61,5 % des zugrunde liegenden Betriebsgewinns (2,13 Mrd. £) aus. Das Erreichen eines kleinen Bruchteils dieser Zahl könnte dazu beitragen, den Aktienkurs viel höher zu treiben.

Natürlich ist es einfach, diese Dinge zu sagen. Die Umsetzung dieser Ambitionen ist viel schwieriger. Doch seit der Pandemie hat Rolls-Royce den Zweiflern immer wieder das Gegenteil bewiesen. Ich gebe gerne zu, dass ich einer von ihnen war. Ich bin zu spät zur Party gekommen, aber trotzdem ist die Aktie jetzt da der beste Performer in meiner ISA.

Aber es liegen noch einige Herausforderungen vor uns. Bei einem derart hohen Bewertungsmultiplikator dürfte jedes Anzeichen dafür, dass die Gruppe nicht auf dem Weg ist, ihre angehobenen Ziele zu erreichen, zu einer starken Korrektur des Aktienkurses führen. Und es gibt keine Garantie dafür, dass die SMR-Technologie funktioniert. Die Nuclear Energy Agency hat 127 verschiedene Designs identifiziert, von denen derzeit keines kommerziell realisierbar ist.

Mein Urteil

Trotz der großzügigen Bewertung des Konzerns und seiner gesunden Erholung nach der Pandemie halte ich Rolls-Royce jedoch immer noch für eine Aktie, über deren Kauf man nachdenken sollte. Und andere scheinen mir zuzustimmen. Wenige Stunden nach Veröffentlichung der Ergebnisse stieg der Aktienkurs um über 5 %.

Ich gehe davon aus, dass die Anleger von der Leistung der Gruppe in allen drei Geschäftsbereichen beeindruckt waren. Im Jahr 2025 stiegen die Flugstunden von Großmotoren um 6 %. Rechenzentren tragen dazu bei, die Umsätze und Margen in der Energiesystemsparte zu steigern. Und am Ende des Jahres verfügte die Verteidigungssparte über einen Auftragsbestand, der einem Umsatz von drei Jahren entsprach.

Da alle drei auf dem Vormarsch sind – und möglicherweise noch mehr von SMRs und Triebwerken für kleinere Flugzeuge kommen wird –, denke ich, dass es sich um eine Aktie handelt, über deren Kauf und langfristiges Halten nachgedacht werden sollte.