Bildquelle: Getty Images

Ist Tesla (Nasdaq: TSLA) unterbewertete Lager? Nun, es ist schwer zu argumentieren, dass ein Unternehmen, der mit 100 handelt Times Forward Earnings ist unterbewertet. Tatsächlich würden die meisten Charts das verstärken. Die Aktie ist außerordentlich teuer.

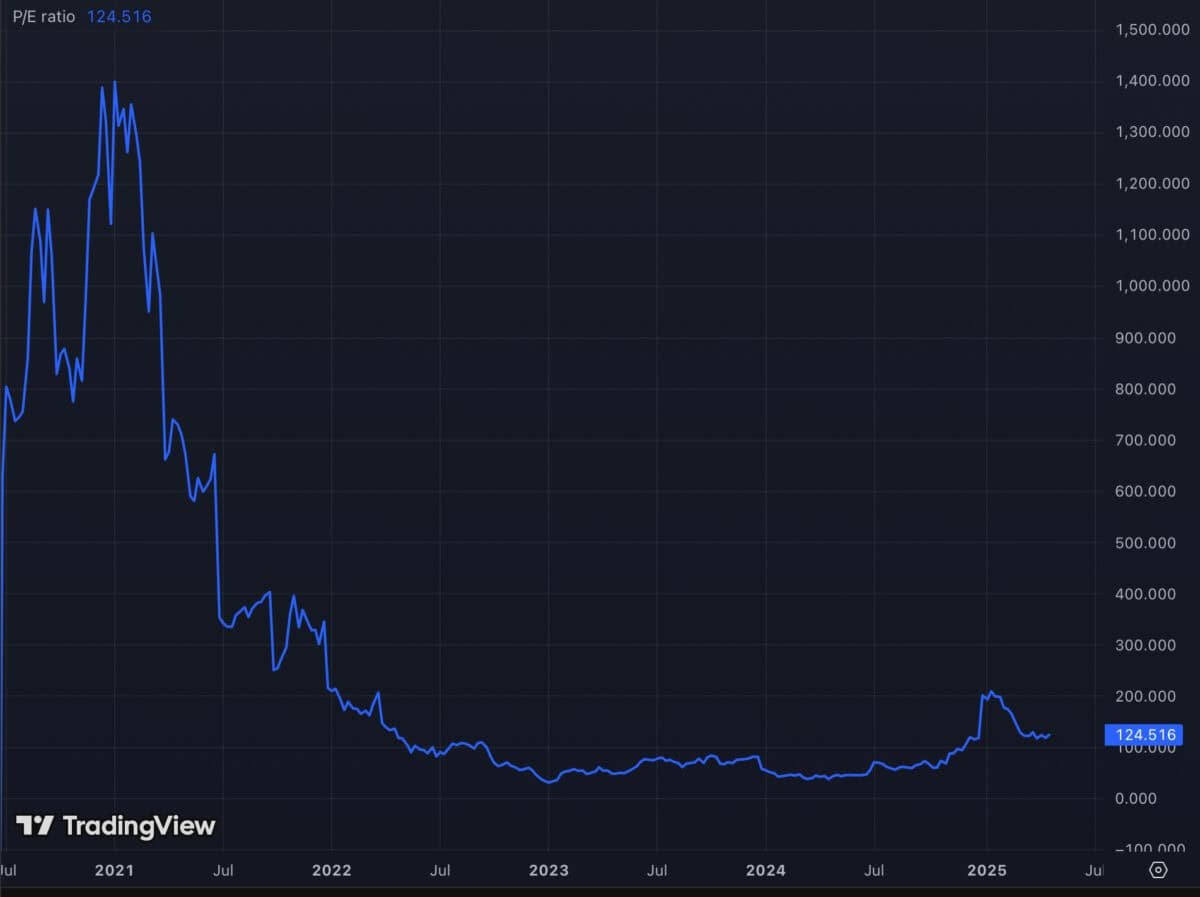

Hier ist, was die Diagramme sagen

Beginnend mit dem Preis-zu-Verkauf-Verhältnis (P/S)Wir können sehen, dass Tesla teurer war und in den letzten fünf Jahren auch billiger war. Wie die Daten hervorheben, handelt Tesla derzeit im Zeitraum rund 33% über dem niedrigsten P/S -Verhältnis. Der Rabatt gegen 2021 ist jedoch enorm.

Das Verhältnis von Preis-Leistungs-Verhältnis (P/E) zeigt ein ähnliches Bild. Zunächst können wir sehen, dass es für einen 124 -fachen, nachfolgenden Einkommen für einen Autobestand unglaublich teuer ist. Es war jedoch wesentlich teurer als heute.

Darüber hinaus bedankt sich die erwartete Gewinnwachstumsrate von hier aus wenig, um diese Bewertung zu erfüllen. Analysten erwarten mittelfristig um rund 11,5% jährlich um rund 11,5%. Das ist langsamer als normalerweise “langweilige” britischen Unternehmen mögen Lloyds. Das Ergebnis ist ein P/E-to-Wachstums-Verhältnis (PEG) von acht. Für den Kontext wird der angemessene Wert als eins und unter angesehen.

All dies deutet darauf hin, dass Tesla -Aktie zusammenbrechen sollte.

Ein Multi-Billion-Dollar-Versprechen

Warum ist Tesla so teuer? Nun, Elon Musk hat wiederholt behauptet, dass Tesla das wertvollste Unternehmen der Welt werden könnte und sogar die kombinierte Marktkapitalisierung der fünf größten Firmen von heute übertrifft. Zusammen sind diese Unternehmen rund 11 US -Dollar wert. Musks Vision hängt von transformativen Technologien jenseits von Elektrofahrzeugen und in autonome Robotaxis und humanoide Roboter ab.

Teslas Zukunft konzentriert sich auf vollständige selbstfahrende Fahrzeuge und die Schaffung einer massiven Robotaxi-Flotte. Dieses Fahrwerksnetz könnte rund um die Uhr arbeiten, um kontinuierliche Einnahmen zu erzielen und möglicherweise sowohl den Automobil- als auch den Transportsektor zu stören. Analysten wie Cathie Wood von ARK Investment Management schätzen, dass allein die Chancen von Robotaxi bis 2027 bis zu 14 TRN wert sein könnten.

Darüber hinaus könnten diese Robotaxis theoretisch ihre nicht verwendete Rechenleistung an den breiteren Markt verkaufen, wenn sie nicht in Betrieb sind. Schließlich benötigen diese Fahrzeuge einige der fortschrittlichsten Computertechnologien. “Wenn Sie sich also die Zukunft vorstellen können, vielleicht gibt es eine Flotte von 100 m Teslas, und im Durchschnitt haben sie vielleicht ein Kilowatt -Inferenz -Berechnung. Das sind 100 Gigawatt von Inferenzberechnen auf der ganzen Welt verteilt”, Sagte Musk im Jahr 2024.

Musk setzt auch auf Tesla Optimus, einen humanoiden Roboter, von dem er behauptet, dass er das Autogeschäft schließlich als Wertschöpfung übertreffen könnte. Er stellt sich Millionen dieser jährlich produzierten Roboter vor, die in Fabriken und Häusern dienen, und prognostiziert, dass Optimus als Adoptionsskalen über einen Umsatz von über 10 $ in Höhe von über 10 $ generieren könnte. Diese Roboter würden auch eine wichtige Rolle in seinem Plan spielen, den Mars zu kolonisieren.

Wenn Sie jedoch mit einem Knall wieder auf die Erde kommen, gibt es große Ausführungsrisiken. Tesla steht hinter einigen seiner Robotaxi -Kollegen und Optimus hat die Fantasie des Investors noch nicht wirklich erfasst. Ich möchte, dass Tesla weiterhin technologische Grenzen überschreitet, aber ich kann mein Geld noch nicht dahinter stecken.