Bildquelle: Getty Images

Obwohl Dividenden nie garantiert sind, ist es mit der richtigen Strategie möglich, ein zweites Einkommen zu generieren, das einen komfortablen Ruhestand unterstützt.

Tatsächlich können Rentner dank der enormen Dividenden, die britische Aktien oft zahlen, durch den Kauf realistischerweise finanzielle Freiheit erwarten Dividende Aktien. Dies ist beruhigend in einer Zeit, in der die Zukunft der staatlichen Rente verstärkt auf den Prüfstand gestellt wird.

Doch der Aufbau eines passiven Einkommensportfolios erfordert einige Vorbereitung und regelmäßige Aufmerksamkeit. Möchten Sie wissen, wie Sie anfangen können?

Sinkende Erträge

Dividendenrenditen An FTSE 100 Und FTSE 250 Die Anteile schwankten in der Vergangenheit zwischen 3 % und 4 %. Bedauerlicherweise haben die steigenden Aktienkurse im Jahr 2025 aus Sicht des passiven Einkommens die Renditen an das untere Ende dieser Spanne gedrückt.

Die durchschnittliche Dividendenrendite der Footsie-Aktien beträgt jetzt 3,1 %. In Bezug auf die Dividende bedeutet dies, dass eine Investition von 20.000 £ in einen Index-Tracker einen Ertrag von 620 £ bringen würde.

Das ist nicht schlimm, insbesondere im Vergleich zu den Renditen ausländischer Aktien. Aber es ist kaum die Art von Rendite, die den meisten Menschen die finanzielle Freiheit verschafft, die sie im Ruhestand suchen – es sei denn, Sie haben eine Million Pfund oder mehr investiert.

Schauen Sie sich diesen Dividendenhelden an

Doch sinkende Indexrenditen bedeuten nicht, dass es Zeit für Panik ist. Der britische Aktienmarkt ist weiterhin voll von Qualitätsaktien, die ein starkes und nachhaltiges Einkommen erzielen können.

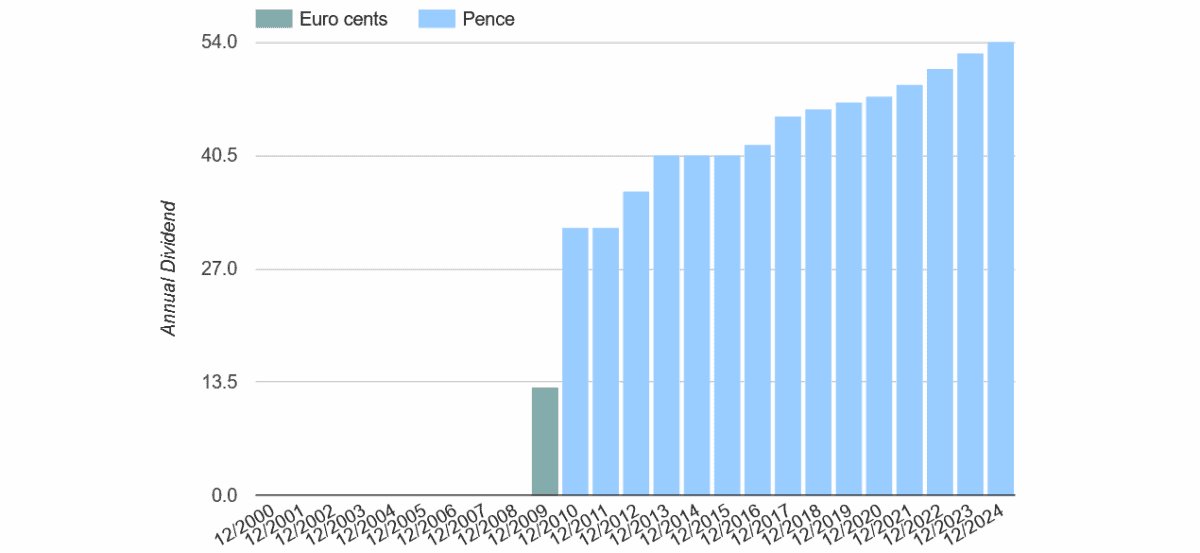

Schauen wir uns das Beispiel an Phoenix-Gruppe (LSE:PHNX). Mit 8 % ist die Dividendenrendite mehr als doppelt so hoch wie der FTSE 100-Durchschnitt.

Bei diesem Satz würde ein Pauschalbetrag von 20.000 £ ein viel schmackhafteres Einkommen von 1.600 £ bedeuten.

Aber kann Phoenix die Auszahlungen auf diesem Niveau halten? Die Antwort lautet eindeutig „Ja“, wie die lange Erfolgsgeschichte des Unternehmens mit hohen und wachsenden Dividenden zeigt:

Das Renten- und Versicherungsunternehmen profitiert von enormen Cashflows, gestützt durch die regelmäßigen Prämien, die es von den Versicherungsnehmern einnimmt. Dadurch steht reichlich überschüssiges Kapital zur Verfügung, das an die Aktionäre zurückgegeben werden kann.

Tatsächlich schüttet das Unternehmen so schnell Geld aus, dass das Unternehmen im Jahr 2024 sein Ziel der operativen Cash-Generierung (OCG) von 1,4 Milliarden Pfund bereits zwei Jahre früher erreicht hat. Erfreulich für künftige Dividenden ist, dass die kumulierte OCG zwischen 2024 und 2026 voraussichtlich 5,1 Mrd. £ betragen wird, gegenüber 4,4 Mrd. £ zuvor.

Das Risiko für Dividendenjäger besteht darin, dass Phoenix beschließt, einen größeren Teil seines zusätzlichen Geldes in anderen Bereichen zu verwenden. Dazu können organische Investitionen, Finanzierungsakquisitionen oder Schuldenabbau gehören.

Dennoch denke ich, dass das Unternehmen einer der besten Dividendenzahler des FTSE bleiben wird.

Generierung eines zweiten Einkommens in Höhe von 49.000 £

Natürlich würde ich nicht mein gesamtes Geld für Dividenden in Phoenix-Aktien stecken. Ich würde über 15 bis 20 verschiedene Aktien, Trusts und Fonds diversifizieren, um das Risiko zu reduzieren und im Laufe der Zeit eine gleichmäßigere Rendite zu erzielen.

Ich denke, dass ein Anleger mit einem Aktienportfolio, zu dem auch Phoenix gehört, realistischerweise eine durchschnittliche Rendite von 7 % erzielen könnte. Bei diesem Tempo würde eine Investition von 700.000 £ ein sattes passives Einkommen von 49.000 £ pro Jahr einbringen. Das ist die Art von Glücksfall, der auch ohne staatliche Rente einen komfortablen Ruhestand finanzieren könnte.