Bildquelle: Getty Images

Als ich jung war, telefonierte mein Vater stundenlang mit Maklern, um über Aktieninvestitionen zu diskutieren. Ich fand es furchtbar langweilig, aber ich wusste nicht, dass er auf ein entscheidendes Ziel hinarbeitete: den Aufbau eines zweiten Einkommens.

Jetzt, Jahre später, sehe ich die Früchte seiner Arbeit – er lebt in einem komfortablen Ruhestand, reist regelmäßig und scheinbar ohne finanzielle Sorgen.

Bei britischen Anlegern ist es ein beliebtes Ziel: Aktien von Unternehmen zu kaufen, die Dividenden ausschütten, und dabei zuzusehen, wie die regelmäßigen Einnahmen fließen. Für viele Menschen wird dies als eine Möglichkeit angesehen, ihre Rente aufzubessern, damit sie nicht über das Rentenalter hinaus arbeiten müssen.

Aber wie einfach ist es, das tatsächlich umzusetzen? Lassen Sie uns aufschlüsseln, wie viel Geld benötigt wird, um vorzeitig in Rente zu gehen, und wie Sie dies erreichen können.

Realistische Ziele

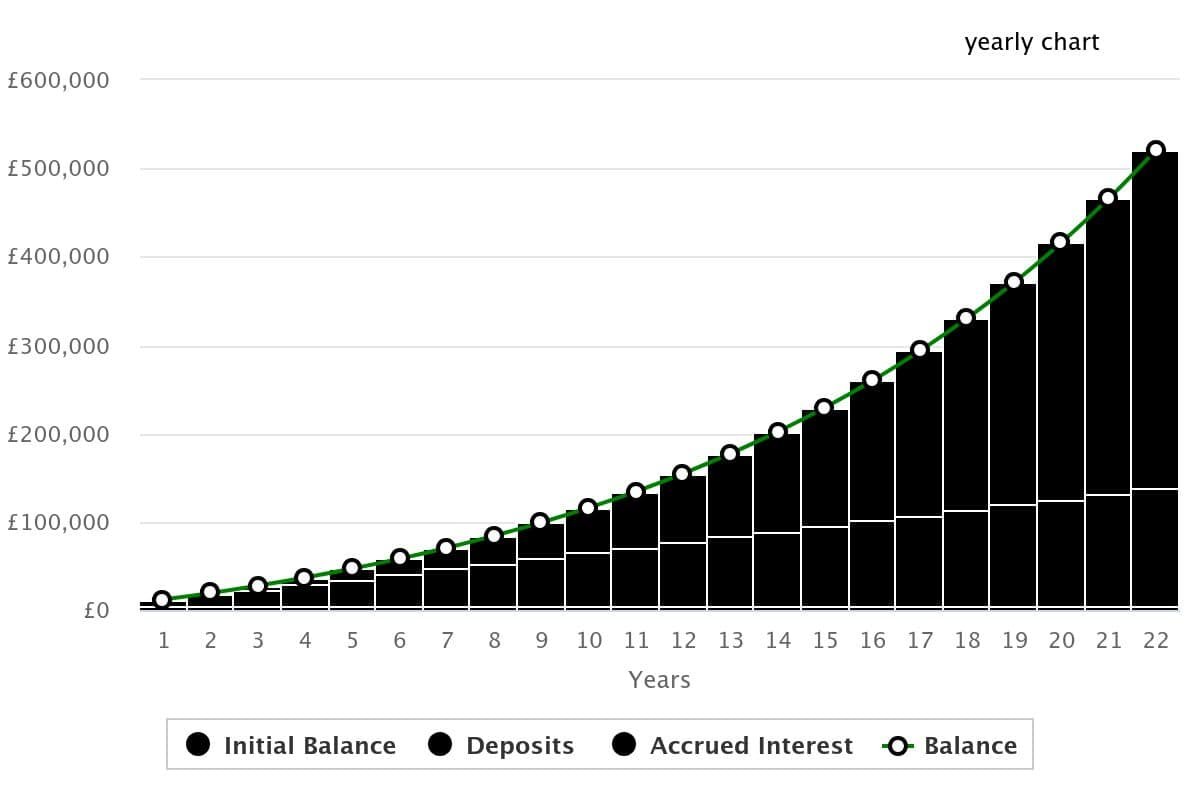

Da Dividenden als Prozentsatz des investierten Geldes ausgezahlt werden, muss zunächst ermittelt werden, wie viel benötigt wird. Beispielsweise sind 5 % von 500.000 25.000. Ein Aktienportfolio im Wert von 500.000 £ und einer durchschnittlichen Rendite von 5 % würde also 25.000 £ pro Jahr auszahlen.

Wie lange würde es bei diesen Durchschnittswerten dauern, 500.000 £ einzusparen? Sogar jeden Monat 500 £ einzusparen, würde 1.000 Monate oder 83 Jahre dauern! Glücklicherweise würde das Wunder der Aufzinsung der Renditen diesen Zeitrahmen drastisch verkürzen.

Kluge Anleger mit einem ausgewogenen Portfolio erzielen in der Regel eine durchschnittliche Rendite von etwa 10 % pro Jahr. Bei einer Anfangsinvestition von 5.000 £ und monatlichen Beiträgen von 500 £ würde es weniger als 22 Jahre dauern, bis 500.000 £ erreicht sind.

Das trifft eher zu!

3 Starter-Aktien, die Sie berücksichtigen sollten

Im Laufe der Zeit habe ich mein Einkommensportfolio mehrmals umgeschichtet, aber drei Aktien, die nach wie vor eine feste Größe sind, sind es Unilever, Rechtliches und Allgemeines Und HSBC (LSE: HSBA). Zusammen bieten sie eine Mischung aus Verteidigung, hoher Ertrag und globale Präsenz.

Als multinationale Bank mit einer Marktkapitalisierung von 182,4 Mrd. £ und einer Rendite von 4,7 % verkörpert HSBC alle drei dieser Merkmale. In letzter Zeit, Lloyds hat HSBC sowohl beim Wachstum als auch bei den Dividenden übertroffen, aber die langfristigen Aussichten zeichnen ein anderes Bild.

Mit mehr als zwei Jahrzehnten ununterbrochener Dividendenzahlungen übertrifft das Unternehmen die meisten Konkurrenten. Und trotz der schwachen Leistung in diesem Jahr übersteigt sein 10-Jahres-Wachstum das von Lloyds. Barclays Und NatWest.

Das ist die Art von Zuverlässigkeit, die ich suche, wenn ich an das Ruhestandseinkommen denke.

Dennoch ist die Leistung in der Vergangenheit keine Garantie für irgendetwas und HSBC ist immer noch mit erheblichen Risiken konfrontiert. Der Schlüssel liegt in den jüngsten Versuchen, die Ost- und Westoperationen zu trennen – ein kostspieliger Versuch, der zu Störungen führen könnte. Die Umsetzung ist hier von entscheidender Bedeutung, da der Schritt die Anleger bereits verärgert hat und jeder Gewinnausfall zu einer negativen Marktreaktion führen könnte.

Aber im Moment sieht es gut aus und ich bin optimistisch, was das Endergebnis angeht.

Letzte Gedanken

Streben Sie beim Aufbau eines Ertragsportfolios nicht nur nach der höchsten Rendite. Es lohnt sich, eine Basis aus defensiven Aktien in Branchen zu haben, die die Nachfrage auch während dieser Zeit aufrechterhalten Marktabschwünge.

Ebenso wichtig ist die Diversifizierung, um das Risiko lokaler Verluste in einem Sektor oder einer Region zu verringern. Diese drei Unternehmen sind gute Beispiele für Aktien, die für ein Einsteigerportfolio eine Überlegung wert sind.

Sie können als Ausgangspunkt für die Suche nach Unternehmen mit ähnlichen Merkmalen dienen, mit dem Ziel, ein Portfolio aus 10–20 Aktien aufzubauen.