Bildquelle: Getty Images

Der Nvidia (NASDAQ:NVDA) Der Aktienkurs war in den letzten Jahren ein außer Kontrolle geratener Zug, aber es könnte immer noch ein Schnäppchen sein. Analystenprognosen für das Unternehmen deuten darauf hin, dass noch viel mehr passieren wird.

Nicht jeder ist überzeugt. Aber wenn das Unternehmen die Erwartungen erfüllen kann, könnten Anleger, die die Aktie zu den heutigen Kursen kaufen, langfristig immer noch sehr gut abschneiden.

Wachstum und Wert

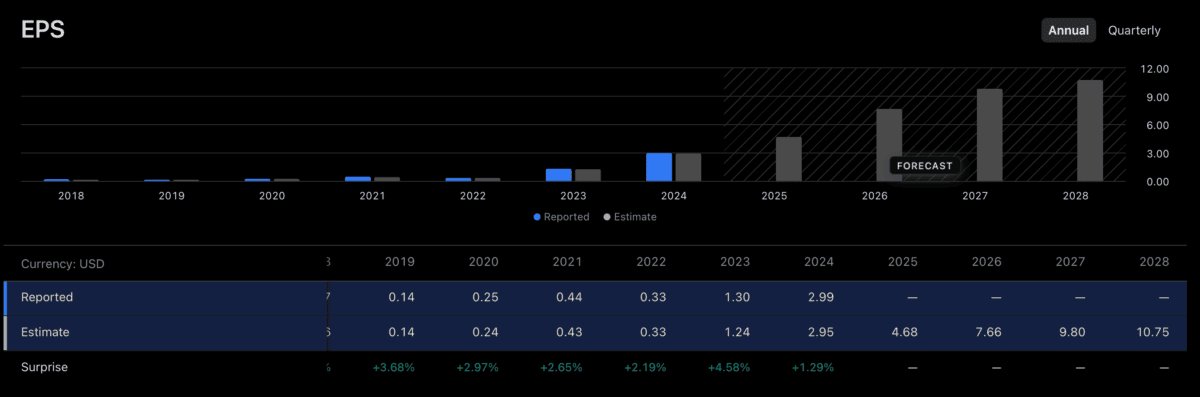

Basierend auf den letzten 12 Monaten werden Nvidia-Aktien mit einem Kurs-Gewinn-Verhältnis (KGV) von rund 46 gehandelt. Das ist eine große Zahl, aber ein hohes KGV hat die Aktie in den letzten Jahren nicht gebremst.

Der Grund dafür ist, dass das zugrunde liegende Geschäft schnell genug gewachsen ist, um einen Höchstwert zu rechtfertigen Bewertung mehrere. Und die Anleger scheinen zu glauben, dass es so weitergehen wird.

Analysten gehen davon aus, dass der Gewinn pro Aktie im Jahr 2026 um 64 % steigen wird. Wenn dies geschieht, ist ein KGV von 46 auf dem heutigen Markt wohl relativ attraktiv.

Der PEG-Verhältnis vergleicht das KGV eines Unternehmens mit seiner erwarteten Wachstumsrate. Eine niedrigere Zahl bedeutet, dass Anleger weniger für Wachstum zahlen, was die Bewertung attraktiver macht.

Basierend auf den Erwartungen für das kommende Jahr werden die Nvidia-Aktien mit einem PEG-Verhältnis von rund 0,72 gehandelt. Das liegt deutlich unter dem S&P 500 Durchschnitt, der zwischen 2,5 und 3 liegt.

Mit anderen Worten: Das erwartete Wachstum bedeutet, dass die Aktie günstiger erscheint als andere US-Aktien. Aber Anleger müssen viel mehr tun, als nur Analystenprognosen zu lesen und sich einen Preis anzusehen.

Prognosen

Die Aktien von Nvidia scheinen einen guten Wert zu haben, wenn das Unternehmen das tut, was Analysten erwarten – insbesondere in den nächsten 12 Monaten. Aber die große Frage ist, ob es das schaffen wird oder nicht.

Zukünftige Erträge sind niemals garantiert und es kann viel passieren, auch einige Dinge, die außerhalb der Kontrolle des Unternehmens liegen. Aber es gibt viele Gründe für Positivität.

CUDA – das Betriebssystem von Nvidia – bietet einen gewissen Schutz vor Unternehmen, die auf konkurrierende Chipangebote umsteigen Alphabet Und Amazonas. Und die Nachfrage nach neuen Produkten scheint stark zu sein.

Neben den neuen Vera Rubin-Chips hat das Unternehmen gerade seine autonome Fahrzeugplattform angekündigt. Dies markiert den Wandel des Unternehmens hin zur Einbettung in physische Produkte und Ökosysteme.

Ich denke, dass diese Art von Schritt dazu beitragen dürfte, den Druck auf die Aktie nach den jüngsten Bedenken hinsichtlich Sättigung und Konkurrenz etwas zu mildern. Aber einige Dinge unterliegen nicht der Kontrolle des Unternehmens.

Ein Beispiel dafür ist die Fähigkeit des Unternehmens, Chips in China zu verkaufen. Das hängt von der US-Handelspolitik ab – die schwer vorherzusagen ist –, aber Anleger müssen versuchen, dies irgendwie in ihre Modelle einzubeziehen.

Investieren 101

Analystenprognosen geben Anlegern eine Vorstellung davon, was der Aktienmarkt von Nvidia in Bezug auf zukünftige Gewinne erwartet. Aber Garantien gibt es definitiv nicht.

Leider geht es beim Investieren um mehr als nur den Vergleich von Prognosen mit aktuellen Preisen. Dabei geht es darum, darüber nachzudenken, wie wahrscheinlich es ist, dass diese Schätzungen korrekt sind.

Darauf müssen sich Anleger konzentrieren. Und obwohl ich denke, dass Nvidia viele vielversprechende Wachstumschancen vor sich hat, steht das Unternehmen derzeit nicht ganz oben auf meiner Kaufliste.