Die NFT-Handelsaktivität zeigte im dritten Quartal 2025 Lebenszeichen und durchbrach damit eine lange Phase des Rückgangs, die die Jahre nach dem Hype kennzeichnete.

Nach zwei Jahren des Rückgangs und der wechselnden Narrative fanden die On-Chain-Märkte eine neue Grundlage, nicht in erstklassigen Sammlerstücken oder spekulativer Kunst, sondern in billigeren Schienen, Treueprogrammen und sportbezogenen Vermögenswerten, bei denen es mehr um Nutzen als um Status ging.

Das NFT-Handelsvolumen stieg im dritten Quartal 2025 und die Verkaufszahlen erreichten einen Höchststand.

Der Schwerpunkt verlagerte sich auf billigere Schienen und nützliche Anwendungsfälle Ethereums Skalierungs-Upgrade verlagerte die Aktivität auf L2s, Solana stützte sich auf Durchsatz und Komprimierung und Bitcoin Inschriften entwickelten sich zu einer Sammlerkultur, die mit den Gebührenmärkten zu- und abnimmt.

Gebühren und Verbreitung, nicht Profilbilder, legen jetzt die Grenze für Wachstum fest.

Die Wirtschaft nach Dencun hat die Landkarte neu definiert. EIP-4844 von Ethereum senkte die Datenkosten für Rollups, drückte die L2-Transaktionsgebühren in Richtung Cent und ermöglichte gaslose oder gesponserte Flüsse für Mainstream-prägende Münzanstalten.

Die L2-Gebühren sanken im Zuge des Upgrades um mehr als 90 Prozent, eine Verschiebung, die bereits im Münzverhalten und im Aufstieg von Base als Vertriebsschiene sichtbar ist.

Auf Solana brachte die Komprimierung Massenemissionen in den Bereich von Treue- und Zugangsanwendungsfällen, mit Bereitstellungskosten von 10 Millionen komprimiert NFTs liegen bei etwa 7,7 SOL und die durchschnittlichen Transaktionsgebühren liegen selbst unter Last bei etwa 0,003 US-Dollar.

Bitcoin-Inskriptionen haben eine eigene Spur geschaffen, die an Mempool-Zyklen und Miner-Einnahmen gebunden ist, mit mehr als 80 Millionen Inschriften bis Februar 2025 und einer Top-Drei-Position bei NFT-Verkäufen auf Lebenszeit.

Die Nachfrageseite zeigt eine Erholung mit einer Einschränkung.

DappRadar Daten zeigen, dass sich das NFT-Handelsvolumen im dritten Quartal im Vergleich zum Vorquartal auf 1,58 Milliarden US-Dollar fast verdoppelt hat, während der Umsatz 18,1 Millionen erreichte, ein vierteljährliches Allzeithoch bei der Anzahl der Transaktionen.

Sport-NFTs stachen hervor, deren Umsatz im Vergleich zum Vorquartal um 337 Prozent auf 71,1 Millionen US-Dollar stieg, ein Bereich, in dem planbare Versorgungs-, Zugangs- und Treuevorteile die Ausgaben unabhängig von den Mindestpreisen steigern. Der Sommer brachte einen Snapback, bevor es zu einer Abkühlung kam.

Der monatliche Umsatz erreichte im Juli 2025, dem zweithöchsten Monat des Jahres, 574 Millionen US-Dollar und ging dann im September gegenüber dem Vormonat um etwa 25 Prozent zurück, da die Risikobereitschaft bei Kryptowährungen insgesamt nachließ, wie aus den Zahlen von CryptoSlam hervorgeht.

Das Muster verstärkt ein System mit einem niedrigeren durchschnittlichen Verkaufswert und zeigt, wie GMV das Krypto-Beta verfolgt, selbst wenn einzelne Benutzer und Nutzungskategorien bestehen bleiben.

Der Vertrieb und nicht nur die Gebühren machen einen größeren Teil der Arbeit aus. Wallets mit eingebetteten Passkeys und gesponserten Gebühren beseitigen Onboarding-Probleme, die frühere Zyklen blockierten. Coinbase Smart Wallet unterstützt Passkeys und Gas-Sponsoring in unterstützten Apps, und Phantom meldete im Januar 2025 15 Millionen monatlich aktive Benutzer, eine Basis, die in mobile und soziale Mint-Trichter weitergeleitet wird.

Diese Reichweite ist in Ketten wichtig, in denen sich Kultur und soziale Strömungen vermischen. Base ist ein typisches Beispiel.

Base überholte Solana in Bezug auf das NFT-Volumen in diesem Jahr in einigen Punkten, da sich billige Münzstätten, Zoras Massen-Minz-Kadenz und an Farcaster angrenzende Trichter häuften. Die Neigung erklärt, warum Entwickler, die abwägen, wo sie aufgeben sollen, mit der Verteilungsberechnung beginnen und dann in Gebührenprofile zurückrechnen.

Lizenzgebühren verankern den Umsatzstapel nicht mehr.

Die Urhebergebühren brachen gegenüber dem Höchststand im Jahr 2022 ein, nachdem Marktkriege Lizenzgebühren in weiten Teilen des Marktes optional machten. Entsprechend NansenDie Lizenzeinnahmen erreichten im Jahr 2023 den tiefsten Stand seit zwei Jahren und erholten sich nicht wieder auf das vorherige Niveau.

Der Gegentrend ist die Zunahme von Veranstaltungsorten, die sich an der Durchsetzung orientieren. Magic Eden und Yuga Labs haben Ende 2023 einen Ethereum-Marktplatz ins Leben gerufen, der Urheber-Lizenzgebühren durchsetzt und eine geschützte Spur für Marken schafft, die ihn beherrschen können.

Das Gleichgewicht ist ein gespaltener Markt mit niedrigen Take-Raten und Primärverkäufen, IP-Deals und Einzelhandelsbindungen, die die meisten Erstellermargen erzielen, während Walled Gardens Prämienrückgänge erzielen, wenn die Durchsetzung vertraglich vorgeschrieben ist.

Der Marktanteil bleibt fließend, wenn Anreize den Bestellfluss fördern. Auf Solana tauschen Magic Eden und Tensor die Führung in einem Duopol aus, das mit den Belohnungsplänen und der Programmgestaltung schwankt und über Zeiträume hinweg oft zwischen etwa 40 und 60 Prozent liegt.

Hierbei handelt es sich weniger um einen strukturellen Wandel als vielmehr um eine Funktion von Anreizepochen, die dazu führen können, dass die Aktiencharts wie ein Regimewechsel aussehen, der später zum Mittelwert zurückkehrt. Der Vorteil für YouTuber besteht darin, die Verteilung im Rahmen der Startplanung auszuhandeln, anstatt sich standardmäßig auf einen einzigen Veranstaltungsort zu konzentrieren.

Wohin die Nutzer tatsächlich gegangen sind, verrät die kurzfristige Roadmap.

Sport-, Ticket- und Treueprogramme nehmen zu, da die Vorteile planbar und wiederkehrend sind und der einfache, tokengesteuerte On-Chain-Zugriff bereits in bestehende Ticketing- und E-Commerce-Abläufe eingebettet ist.

Die Q3-Breakouts von DappRadar zeigen, dass die Sportvolumina den Markt übertreffen, und zwar vor der Veröffentlichung ganzer Saison- oder ligaweiter Programme.

Gaming entwickelt sich langsamer. Der zkEVM-Stack und die Live-Metriken von Immutable zeigen ein stetiges Transaktionswachstum und ein Security-on-ETH-, UX-on-L2-Design, das mit der Vermögensverwahrung und wiederkehrenden Sekundärgebühren übereinstimmt Messer.

IP und Lizenzierung sind die andere Brücke von JPEGs zu Verbraucherkanälen. Die Expansion von Pudgy Penguins in mehr als 3.000 Walmart-Filialen schuf eine Live-Pipeline von NFTs bis hin zu physischen Einzelhandels- und Lizenz-Cashflows.

Für Entwickler, die entscheiden, wohin sie als nächstes versenden, sind jetzt Kosten und UX nach Kette lesbar. ETH L1 verfügt immer noch über Provenienz und hochwertige Kunst, mit variablem Gas und optionalen Lizenzgebühren an den meisten Veranstaltungsorten.

ETH L2s bieten nach Dencun Gebühren auf Cent-Niveau sowie gesponserte oder gaslose Flows und Social Funnels auf Base und Farcaster.

Die Komprimierung von Solana bringt Millionen von Mints in Dollar-Budgets mit Mobile-First-Wallet-Reichweite. Bitcoin-Inschriften reihen sich an seltene Sammlerstücke, bei denen Gebührenspitzen ein Merkmal und kein Fehler sind. Die folgende Tabelle fasst den aktuellen Weg von der Münzstätte zum Handel zusammen.

| Schritt | ETH L1 | ETH L2 (z. B. Base) | Solana | Bitcoin-Inschriften |

|---|---|---|---|---|

| Minze | Variables Gas unter Überlastung | Cent bis Sub-Cent nach EIP-4844 können Apps sponsern | Die Komprimierung ermöglicht eine Massenprägung von Münzen im Sub-Penny-Bereich | Abhängig von Blockgebühren und Beschriftungsgröße |

| Liste/Handel | Benzin plus optionale Lizenzgebühren an den meisten Veranstaltungsorten | Günstige Ausführung, soziale Trichter auf Base und Frames | Günstige Ausführung, hoher Durchsatz, starke mobile UX | Die Gebühren steigen mit der Nachfrage, passend für seltene Sammlerstücke |

| Notizen | Hochwertige Kunst und Provenienz | Kultur und soziale Verbreitung, gasloses UX möglich | ~7,7 SOL für 10 Mio. komprimierte Slots, mittlere Gebühr ~ 0,003 $ | Collector-Beta im Verhältnis zu Gebührenzyklen |

Auch der Makromix verändert sich.

Eine jährliche Run-Rate von 5 bis 6,5 Milliarden US-Dollar im Jahr 2025 und durchschnittliche Verkaufswerte im Bereich von 80 bis 100 US-Dollar im ersten Halbjahr bilden die Grundlage für die Szenarien für das nächste Jahr.

Wenn man die monatlichen CryptoSlam-Verkäufe als Spine- und DappRadar-Kategorie nach Farbe aufteilt, landet ein Bärenfall bei einem GMV von 4 bis 5 Milliarden US-Dollar, wenn die Krypto-Beta ins Stocken gerät und der durchschnittliche Verkaufspreis sinkt, wobei sich gebührenempfindliche Anwendungsfälle auf Solana und ETH L2s, ETH L1-Art-Steady und Inschriften konzentrieren, die Bitcoin-Gebührenzyklen verfolgen.

Ein Basisfall im Bereich von 6 bis 9 Milliarden US-Dollar erfordert eingebettete Geldbörsen und Social Mint Rails, um weiter zu wachsen, außerdem Sport- und Live-Events, die über die Saison hinweg skalieren, und Marken, die gebührenpflichtige Veranstaltungsorte auf neue Drops testen.

Der Bullenpreis von 10 bis 14 Milliarden US-Dollar würde einen grundlegenden Wandel im mobilen Vertrieb erfordern, wobei Base und Passkeys die Mint-Flows normalisieren würden, Phantom-Monatsaktiven tendenziell über 20 Millionen liegen, Ticketing-Piloten in Mainstream-Programme übergehen und Gaming-Assets wiederkehren würden.

In allen drei Bändern tendiert der Aktienmix in Richtung ETH L2 und Solana, wobei ETH L1 schmaler ist und Bitcoin als Sammelspur stabil bleibt.

Sechs Schalter entscheiden darüber, wie schnell dieser Fluss zustande kommt.

- Wallet UX und Distribution werden der Leitindikator sein, gemessen an der Passkey-Akzeptanz, gesponserten Gebühren und MAUs für Phantom und Coinbase Smart Wallet.

- Der Fußabdruck der Durchsetzung von Lizenzgebühren ist für Premium-Drops von Bedeutung, einschließlich aller OpenSea-Richtlinien-Pivots und der Gesundheit der mit Schöpfern verbündeten Märkte auf Ethereum.

- Sport- und Ticketing-Partner, die von Pilotprogrammen auf saisonlange Programme umsteigen, wandeln einmalige GMV in Zeitpläne um.

- Die Trittfrequenz von Base und Zora, sichtbar in den monatlichen Münzprägungen und dem Anteil von Base am NFT-GMV neben Farcaster Frames, zeigt, ob soziale Trichter Bestand haben.

- Die Einführung der Solana-Komprimierung, die anhand der Anzahl der komprimierten Münzen und der Kosten pro Million Assets verfolgt wird, gibt Aufschluss darüber, ob Treue- und Medienprogramme von Experimenten zu Ausfällen werden.

- Bitcoin-Gebührenzyklen und ihre Verbindung zu Inschriften und Runen werden weiterhin die Preise für Sammlerstücke beeinflussen, während die Mempool-Überlastung abnimmt und abnimmt.

Zwei Risiken bleiben bestehen. Wash-Trading und Spam-Minting verzerren immer noch GMV und Verkaufszahlen, weshalb die Betrachtung durchschnittlicher Verkaufswerte und organisch gefilterter Dashboards der sicherere Ansatz ist.

Marktanreize können dazu führen, dass Aktiencharts wie ein Regimewechsel aussehen, wenn es sich lediglich um Airdrop-Zyklen handelt, insbesondere beim Duopol von Solana. Daher sollten Einführungspläne dies von Anfang an einkalkulieren. Die andere betriebliche Einschränkung ist die Umsatzgestaltung.

Da Lizenzgebühren auf offenen Märkten meist optional sind, tragen Primärverkäufe, IP-Lizenzen und Einzelhandel einen größeren Teil der Last, während erzwungene Veranstaltungsorte eine Premium-Spur schaffen, die einige Marken nutzen können, die meisten jedoch nicht.

Was im Jahr 2023 wie ein Endzustand aussah, wurde zu einer Migration.

Der JPEG-Boom ist vorbei, die Schienen sind billiger geworden, die Anwendungsfälle decken sich nun mit Tickets, Sport, Spielen und IP, und der Wallet- und Distributions-Stack beginnt, Benutzer dort zu treffen, wo sie bereits sind.

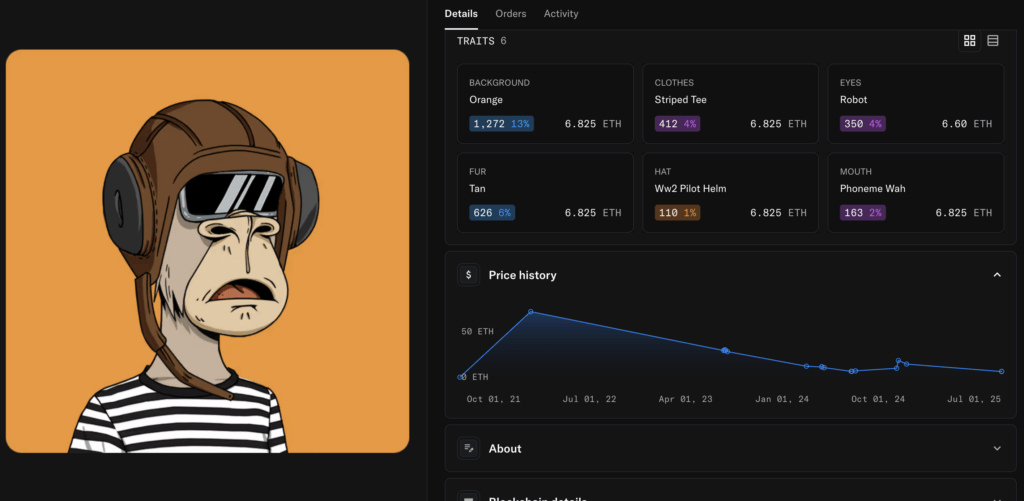

Der Blue-Chip-Flaggschiff-NFT Bored Ape Yacht Club befindet sich weiterhin in einem gefährlichen Zustand für diejenigen, die sechsstellige Beträge in von AWS gehostete JPEGs investiert haben. Der unten aufgeführte NFT wurde im Jahr 2021 für über 74 ETH verkauft, ist aber jetzt nur noch 9 ETH wert, was einem Rückgang von 87 Prozent in drei Jahren entspricht.

Die Spekulationen über den nicht fungiblen Sektor mögen vorbei sein, aber wird dies der zugrunde liegenden Technologie endlich ermöglichen, in realen Versorgungsanwendungen Fuß zu fassen? Nur die Zeit wird es zeigen, aber die Zeichen sind vielversprechend, nur nicht für die Tascheninhaber.

Das dritte Quartal schloss mit einem Handelsvolumen von 1,58 Milliarden US-Dollar und einem Umsatz von 18,1 Millionen US-Dollar ab, und die Mischung geht bereits in diese Richtung.