Bildquelle: Getty Images

Tesco (LSE:TSCO)-Aktien stiegen am Mittwoch, dem 8. April, lediglich um 1 %. In der Zwischenzeit, Marks & Spencer stieg um fast 7 %.

Also, was ist los? Lasst uns erkunden.

Es wurde nie verprügelt

Als der Konflikt am Golf begann, brachen die Märkte ein. Aber es war nicht gleich. Tatsächlich legten einige Aktien zu, etwa Öl und Schifffahrt.

Tesco war kein Gewinner, aber die Anleger verkauften ihre Aktien langsamer FTSE 100 Lebensmittelhändler. Und das ist alles auf das Risiko zurückzuführen.

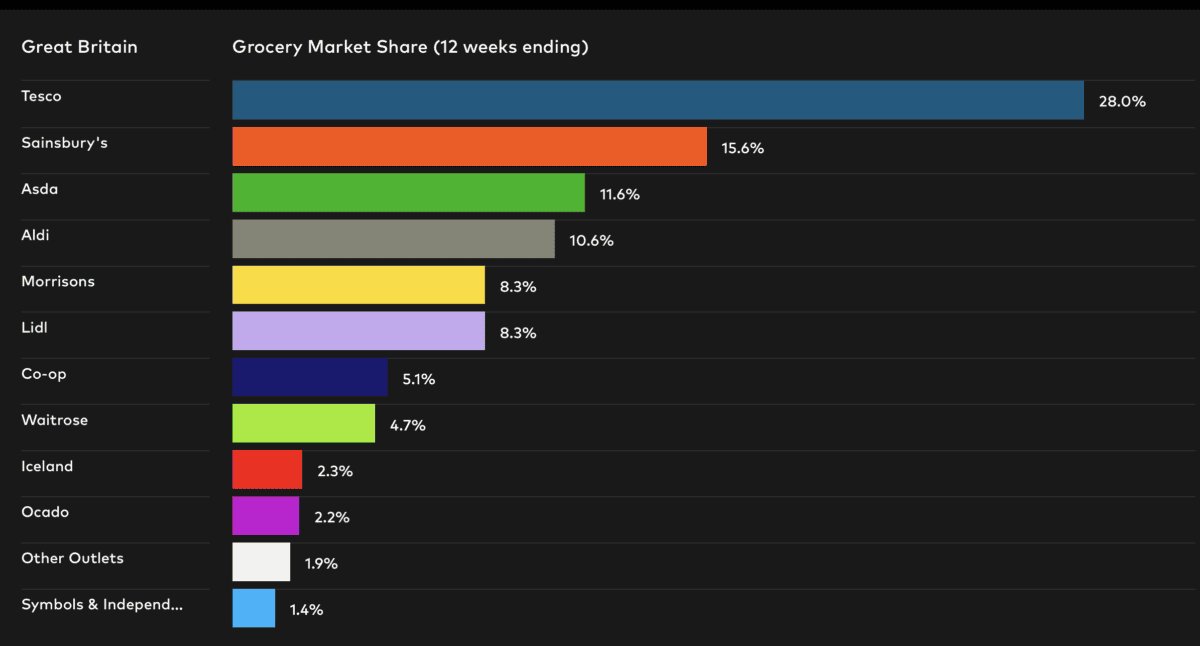

Tesco verkauft Lebensmittel. Die Leute haben sie vor und während des Krieges gekauft, und sie werden sie auch jetzt noch kaufen. Diese Vorhersehbarkeit macht sie zu dem, was Fondsmanager als defensive Aktie bezeichnen – eine Aktie mit geringer Sensibilität gegenüber dem Konjunkturzyklus. Wenn die Welt unsicher wird, fließt das Geld eher in Aktien wie Tesco als von ihnen weg. Es ist nicht aufregend, aber zuverlässig.

Diese Dynamik schützte Tesco auf dem Weg nach unten. Die gleiche Dynamik wirkt heute dagegen. Der Waffenstillstand ist ein riskantes Ereignis – die Anleger strömen wieder in die Aktien, die am stärksten unter dem Ausverkauf standen: Banken, Fluggesellschaften, Hausbauer. Tesco hat nicht so stark abverkauft, dass es also auch nicht so schnell wieder zurückkommt. Sie können kein Terrain zurückgewinnen, das Sie nie verloren haben.

In der Praxis gibt es hier einige zusätzliche Nuancen. Tesco verfügt über eine größere Kosteneffizienz als seine Mitbewerber und im Falle einer anhaltenden Kosteninflation könnten Kunden von Marks & Spencer zu Mitbewerbern wie Tesco wechseln.

Allerdings haben die höheren Öl- und Energiepreise dem Supermarktriesen zweifellos geschadet. Es verfügt über eine Logistikflotte, Lieferungen und Kühlschränke.

Der Handel liegt sehr nahe am fairen Wert

Tesco ist ein britischer Meister. Es ist eine operative Meisterleistung und die Markenstärke ist nahezu unübertroffen. Es hat auch seine Fähigkeit unter Beweis gestellt, sich gegen die Konkurrenz von Konkurrenten wie Lidl und Aldi durchzusetzen. Aus diesem Grund verdient es, mit einem gewissen Aufschlag gegenüber seinen Mitbewerbern gehandelt zu werden.

Es ist außerdem ein phänomenal konstanter Performer. Der Umsatz ist seit der Pandemie jedes Jahr gestiegen und es wird erwartet, dass dies auch in den Jahren 2026 und 2027 der Fall sein wird.

Die Schwierigkeit besteht jedoch darin, zu wissen, wie hoch diese Prämie sein sollte. Tesco notiert derzeit bei etwa 15,3 mal Forward-Gewinnbietet eine Dividendenrendite von 3,3 % – gedeckt 1,99-mal durch Gewinne – und hat eine Nettoverschuldung von 10,3 Milliarden Pfund – das ist etwa das 11-fache des Nettoeinkommens.

Am anderen Ende der Skala steht Marks & Spencer. Es wird mit einem 10,3-fachen erwarteten Gewinn gehandelt, bietet eine Dividendenrendite von 1,96 % – 5,04-fach durch Gewinn gedeckt – und verfügt über eine Nettoverschuldung von 2,5 Mrd. £ – das entspricht etwa dem Sechsfachen des Nettoeinkommens.

Meine Meinung

Tesco ist ein unglaubliches Unternehmen. Allerdings denke ich langsam, dass die Prämie etwas überzogen ist. Institutionelle Analysten stimmen darin überein, dass die Aktie nur 1 % über dem aktuellen Preis gehandelt wird. Es könnte immer noch eine Überlegung wert sein, aber ich denke, dass es woanders definitiv ein besseres Preis-Leistungs-Verhältnis gibt.