Die teuerste Geschichte, die jemals verkauft wurde

Palantir ist zum Aushängeschild der KI-Manie geworden – a Aktie so voller Überzeugung, dass sogar Nvidia im Vergleich dazu fast vernünftig erscheint. Das Unternehmen hat gerade ein Quartal veröffentlicht, das jeden CFO zum Erröten bringen würde: Umsatzwachstum von 63 %, ein Anstieg des kommerziellen US-Umsatzes um 121 % und ein bereinigter Betriebsgewinn von rekordverdächtigen 600 Millionen US-Dollar. Jede Zeile der Gewinn- und Verlustrechnung stimmte – Margen, Cashflow, sogar Prognosen – und doch erzählte das nachbörsliche Band eine andere Geschichte. Die Aktie schnellte in der Schlagzeile um 7 % in die Höhe und schwächte sich dann ab, als hätten die Händler plötzlich gemerkt, dass sie einen Picasso zu einem Flohmarktpreis kauften, den niemand rechtfertigen konnte.

Übrigens ist dies keine normale Preisaktion.

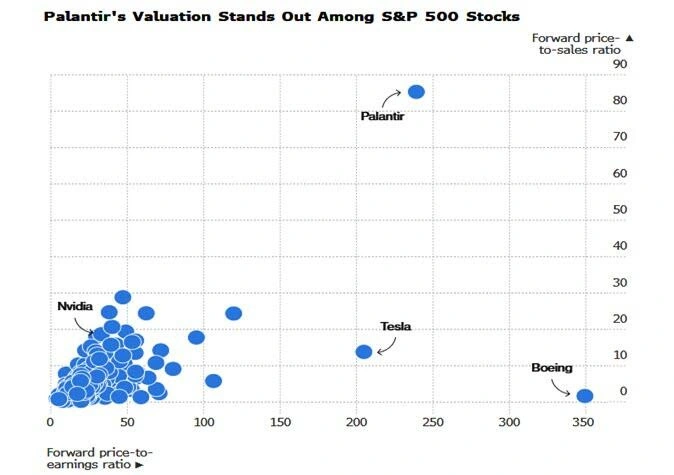

Die Bewertung von Palantir schwebt derzeit in der Stratosphäre, und Sie brauchen keinen CFA, um das herauszufinden. Schalten Sie Shark Tank ein, um Multiples zu lernen. Forward-Multiplikatoren bewegen sich um das 240-fache des Gewinns und das 85-fache des Umsatzes – Kennzahlen, die nicht nur der Schwerkraft, sondern auch der Mathematik selbst trotzen. Selbst unter den wahren Technologiegläubigen gibt es einen Punkt, an dem „KI-Prämie“ zu „glaubensbasiertem Investieren“ wird.

Und das sind keine normalen Forward-KGVs

Dennoch ist das, was Palantir abliefert, keine Kleinigkeit. Das Unternehmen hat zum ersten Mal die 1-Milliarde-Dollar-Quartalsumsatzgrenze überschritten und erwirtschaftet im Gegensatz zum Großteil des KI-Komplexes tatsächlich einen Gewinn. Die AI Platform (AIP) ist kein Experiment mehr – sie ist der Motor. Die kommerziellen Verkäufe in den USA haben inzwischen die Regierungsaufträge überholt und so den Wandel vom Rüstungsunternehmen zum Datenorakel der Unternehmen zementiert. Karps Entscheidung, den Schwerpunkt auf das Inland zu legen – das mittlerweile 75 % des Umsatzes ausmacht – erscheint angesichts der globalen politischen Gegenströmungen zukunftsweisend. Und doch bleibt die Wall Street trotz aller operativen Exzellenz bei einer einfachen Frage: Wie bewertet man den Glauben?

CEO Alex Karp, der sich nie davor scheut, in großen Strichen zu malen, bezeichnete dieses Quartal als „jenseits der Welt“. Er schaffte sogar eine Siegesrunde für Privatanleger und behauptete, Palantir habe „durchschnittlichen Amerikanern“ Renditen auf Risikokapitalniveau beschert. Vielleicht. Aber die Aura des Unternehmens hat auch die Farbe eines Kults angenommen – eine erlesene Anhängerschaft ist davon überzeugt, dass die Vision ihres Gründers von KI-Governance und Datendominanz die Regeln des Kapitalismus neu schreiben wird. Das Problem ist, dass Märkte weniger philosophisch als mechanisch sind. Irgendwann fragt der Diskontierungsmechanismus nicht mehr nach dem „Was wäre wenn“, sondern nach dem „Was jetzt“?

Erwartungsgemäß sind institutionelle Analysten die nassen Decken dieser Rallye. Knapp jeder Vierte hat eine Kaufempfehlung. Morgan Stanley nennt es „die teuerste Aktie, die ich in meiner Karriere gesehen habe“. Andere flüstern, wenn die Musik aufhört, wird dieses stärker fallen als die anderen – die „KI-Titanic“-Metapher schwebt leise unter der Oberfläche jedes Bewertungsmodells. Doch selbst Skeptiker geben zu, dass Palantir einer der wenigen Namen ist, die KI tatsächlich in großem Umfang monetarisieren – kein PowerPoint-Traum, sondern eine GuV-Realität. Das ist es, was die Einzelhandelskunden auf Trab hält. Sie kaufen keine Tabellenkalkulation; Sie kaufen eine Geschichte.

Und was für eine Geschichte das ist. Palantirs Name selbst, abgeleitet von Tolkiens Kristall-Sehsteinen, deutet auf Allwissenheit hin – die Macht, alles zu sehen. In diesem Markt ist es genau das, wonach sich Investoren sehnen: Einblick in die unbekannte Zukunft der KI. Das Unternehmen hat nicht nur Software verkauft, sondern auch Prophezeiungen – die Idee, dass derjenige, der die Daten kontrolliert, die Welt kontrollieren wird. Aber Prophezeiungen haben ihren Preis, und dieser Preis kann verschwinden, sobald sich das Wachstum verlangsamt oder sich der politische Wind dreht. Seine Regierungsaufträge bleiben heikel, und seine Partnerschaften – von Fannie Mae bis zur israelischen Verteidigung – sind sowohl von strategischer Bedeutung als auch von Reputationslasten geprägt.

Im Moment gilt der Glaube. Die Prognosen wurden angehoben, die Rentabilität steigt und Karps Rhetorik hat den Tonfall der Unvermeidlichkeit. Doch das Band sagt seine eigene Wahrheit: Euphorie hat eine Halbwertszeit. Das Ausblenden nach Geschäftsschluss war kein Urteil über die Zahlen – es war eine Anerkennung der Höhe. Selbst Gläubige wissen, dass man ohne Sauerstoff nicht ewig klettern kann.

Somit bleibt Palantir die teuerste Geschichte, die jemals verkauft wurde – ein Unternehmen, dessen Preis nicht nach dem liegt, was es verdient, sondern nach dem, was es repräsentiert: den Traum, dass KI sowohl Waffe als auch Erlösung sein kann. Händler kennen diesen Rhythmus gut. Die Aktie mag zwar steigen, aber mit jedem Schlag nähert sie sich dem Moment, in dem die Musik langsamer wird und die Menge beginnt zu fragen, wer den Traum noch kauft – und zu welchem Preis.

Schreibtischnotiz: Nichts daran ist normal.