Bildquelle: Getty Images

Der FTSE 100 Und FTSE 250 verzeichneten im Jahr 2025 bisher kräftige Zuwächse und stiegen um 20 % bzw. 7 %. Und sie könnten in den kommenden Monaten und Jahren noch viel mehr vor sich haben. Dennoch glaube ich, dass es außerhalb der beiden wichtigsten Londoner Aktienindizes bessere britische Aktien zum Kauf geben könnte.

Das Erraten kurzfristiger Aktienmarktbewegungen ist bekanntermaßen schwierig. Die Analysten von City gehen jedoch davon aus, dass die folgenden britischen Aktien im nächsten Jahr stark ansteigen werden. Aus diesem Grund denke ich, dass sie von kurz- und langfristigen Anlegern Rücksichtnahme erfordern.

Auf der Suche nach Gold

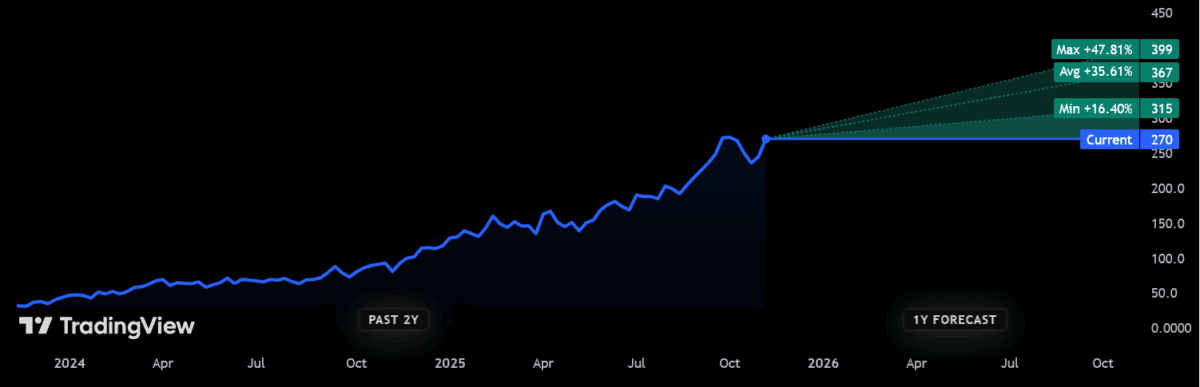

Bei 271,4 Pence pro Aktie, Pfannkuchengold (LSE:SRB) ist seit dem 1. Januar um satte 143 % an Wert gestiegen. Der Preis wurde durch einen rasant steigenden Edelmetallpreis in die Höhe getrieben, der im Oktober neue Höchststände von rund 4.381 US-Dollar pro Unze erreichte.

Unterstützt durch einen robusten Ausblick für den Goldpreis geht der Konsens der Broker davon aus, dass die Aktien von Serabi in den nächsten 12 Monaten um weitere 36 % steigen werden:

Natürlich sind weitere Goldpreisgewinne nicht garantiert. Tatsächlich könnten Anzeichen dafür, dass die jüngste Rallye an Kraft verloren hat, solche Goldminenaktien wieder deutlich nach unten ziehen.

Aber alles in allem sieht es angesichts der anhaltenden makroökonomischen Herausforderungen und der enormen geopolitischen Unsicherheit gut für das sichere Hafenmetall aus. Morgan Stanley Analysten gehen davon aus, dass Gold bis Mitte 2026 4.500 US-Dollar pro Unze erreichen wird.

Serabi macht auch gute Fortschritte bei der Steigerung der Produktion, um von diesem fruchtbaren Umfeld zu profitieren und ein langfristiges Gewinnwachstum zu erzielen. Die Produktion stieg im ersten Halbjahr auf den Rekordwert von 12.090 Unzen, 27 % mehr als im Vorjahr. Es bleibt auf Kurs, bis 2028 100.000 Unzen des Materials pro Jahr zu liefern.

Serabi-Aktien werden mit einem Forward gehandelt Kurs-Gewinn-Verhältnis (KGV). von 5,3 mal. Dies macht es zu einer der günstigsten Goldaktien auf dem Markt und lässt meiner Meinung nach Spielraum für weitere Kursgewinne.

Ein Top-Pennystock

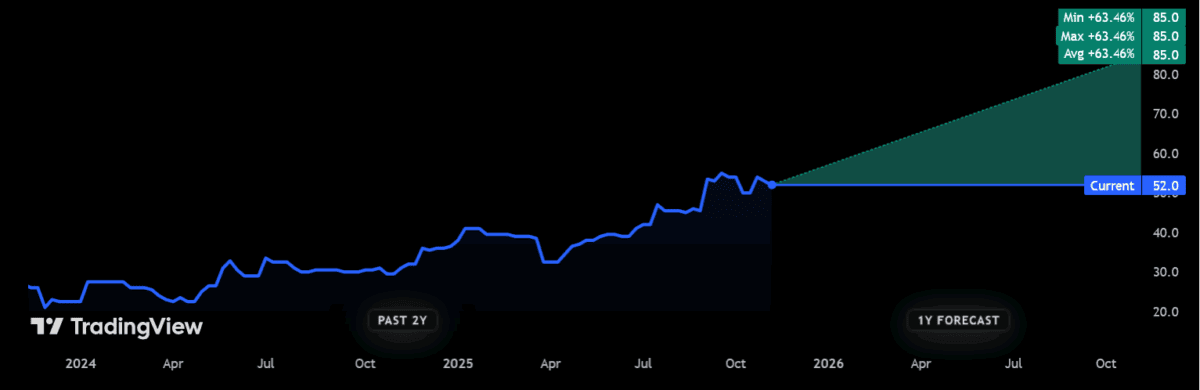

Bei 52,5p ist die Vertriebsfinanzierungskapital (LSE:DFCH) Der Aktienkurs ist im bisherigen Jahresverlauf um beeindruckende 45 % gestiegen. Sollten sich die Prognosen als richtig erweisen, wird die Pennystock muss in den nächsten 12 Monaten noch viel weiter steigen.

Prognosen der Stadt deuten darauf hin, dass der Wert des spezialisierten Finanzdienstleisters um fast zwei Drittel auf 85 Pence steigen wird:

Bedenken Sie, dass derzeit nur ein einziger Analyst über Bewertungen für die Aktien des Unternehmens verfügt. Dies gibt kein breites Spektrum an Meinungen. Dennoch denke ich, dass es guten Grund zu der Annahme gibt, dass DF Capital seine beeindruckende Dynamik fortsetzen wird.

Wie bei anderen Finanzdienstleistern reagieren auch die Gewinne stark auf die allgemeine Wirtschaftslage. Die düsteren Aussichten für die britische Wirtschaft sollten daher von Anlegern berücksichtigt werden. Doch bisher konnte das Unternehmen Schwierigkeiten meistern und beeindruckende Ergebnisse verzeichnen.

Dank der Einführung neuer Produkte und Marktanteilsgewinnen belief sich der Kreditbestand des Unternehmens am Ende des dritten Quartals auf satte 759 Mio. £. Das waren 26 % mehr als im Vorjahr.

Heute werden die Aktien von DF Capital mit einem Forward-KGV von 9,1 gehandelt. Das sieht meiner Meinung nach sehr günstig aus und bietet meiner Meinung nach Raum für weitere Preissteigerungen.