Bildquelle: Getty Images

Millionen von uns investieren für passives Einkommen. Die meisten wissen jedoch nicht, wo sie anfangen sollen. Das ist besonders für diejenigen von uns der von uns ohne etwas gerettet.

Wo beginnt ein Investor, besonders ohne Nestei im Alter von 30 Jahren? Die Antwort ist wie immer täuschend einfach. Legen Sie jeden Monat einen Teil des Gehalts beiseite.

Auch wenn sich der Betrag zunächst bescheiden anfühlt – vielleicht £ 100 oder £ 200, was auch immer überschaubar ist – ist der Schlüssel die Konsistenz. Durch die Behandlung von Ersparnissen als nicht verhandelbare Ausgaben, ähnlich der Miete oder der Ratssteuer, schuf eine Stiftung für ein zukünftiges Portfolio, das unabhängig arbeitet.

Mischung Magie

Aber hier ist die wahre Magie: Verbundung. Dies ist die ruhige Kraft, die kleine, regelmäßige Investitionen in einen erheblichen Vermögen im Laufe der Zeit verwandelt. Und das ist wichtig. Weil wir erheblichen Wohlstand brauchen, um ein passives Einkommen zu erzielen.

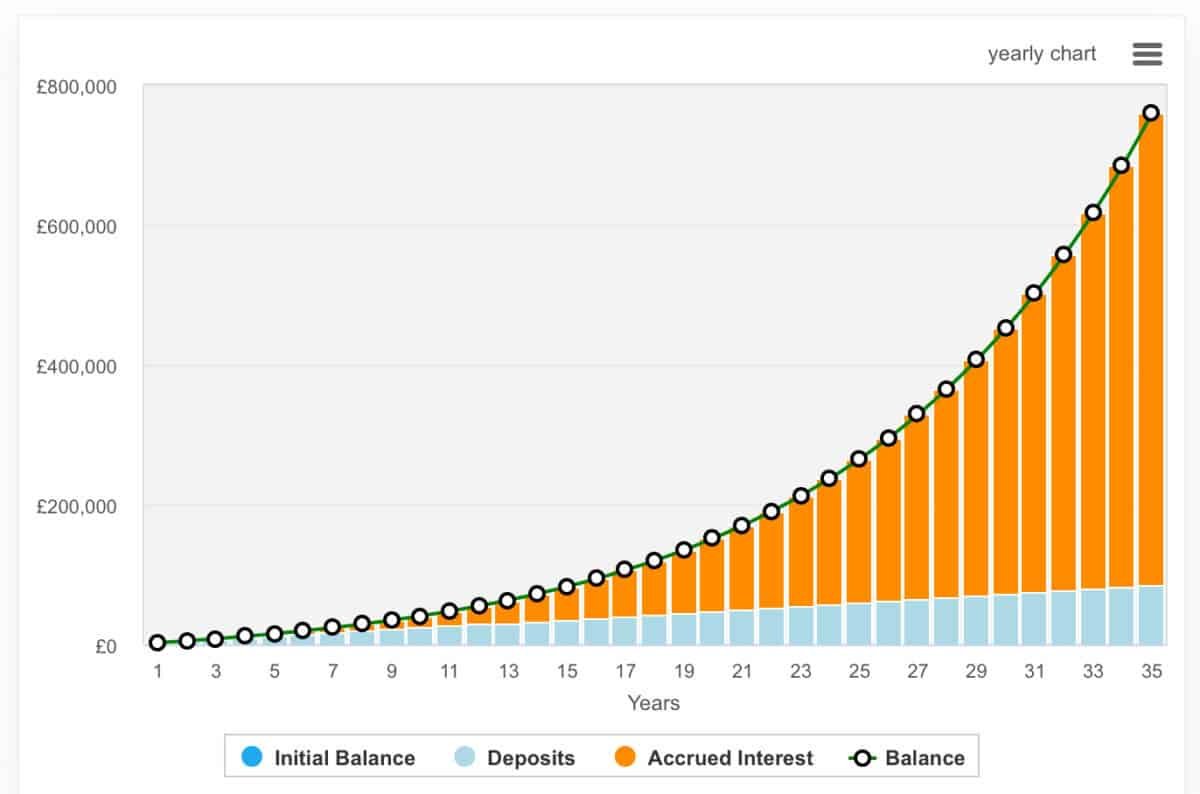

Wenn beispielsweise 200 GBP jeden Monat ab 30 Jahren investiert und eine durchschnittliche jährliche Rendite von 5% erzielt wird, könnte der resultierende Topf um 65 Jahre in sechs Zahlen liegen. Erfolgreichere Investoren können jedoch möglicherweise im Berichtszeitraum durchschnittliche zweistellige Renditen durchschnittlich durchschnittlich ergeben.

Wie wir aus der folgenden Tabelle erkennen können, könnten 200 GBP pro Monat mit 10% mit einem annualisierten Wachstum (was nicht jeder erreichen kann) in fast 800.000 GBP zusammenhängen.

Je früher der Start, desto stärker wird. Betrachten Sie zwei hypothetische Investoren: Einer beginnt mit 30, der andere wartet bis 40, verdoppelt jedoch den monatlichen Beitrag. Obwohl der verstorbene Starter mehr Geld einbringt, wird es unwahrscheinlich, dass das Geld des Frühbuchsters mehr Zeit für Schneeball hatte.

Reinvestieren Dividenden ist ein weiterer entscheidender Hebel. Anstatt Auszahlungen als Bargeld zu übernehmen, müssen Dividenden wieder in Bestände gepflügt werden. Dies schafft einen tugendhaften Zyklus, der das Wachstum beschleunigt.

Vor allem die Geduld ist der größte Verbündete. Der Drang, Modeerscheinungen zu basteln oder zu jagen, kann ignoriert werden. Zeit und Compoundierung machen das schwere Heben.

Wo investieren Sie?

Seien wir praktisch und nehmen keine 10% Rendite aus. Eine Option, die in den nächsten 35 Jahren als Teil eines vielfältigen Portfolios angesehen werden könnte, ist Lloyds (LSE: Lloy). Der britische Kreditgeber bietet eine Mischung aus Einkommen und Wert für Anleger, die dem Bankensektor eingesetzt werden. Trotz der jüngsten Volatilität, einschließlich der motorfinanzellverkauften Sonde, ist Lloyds widerstandsfähig mit starken Kapitalpuffern und einer progressiven Dividendenpolitik.

Mit Blick auf die Zukunft wird die Vorwärtsgewinne von Lloyds prognostiziert, um sich zu verbessern. Das Ergebnis je Aktie (EPS) wird im Jahr 2025 mit 6,5 Pence prognostiziert und steigt 2026 auf 8,85 Pence und 2027 10,68p.

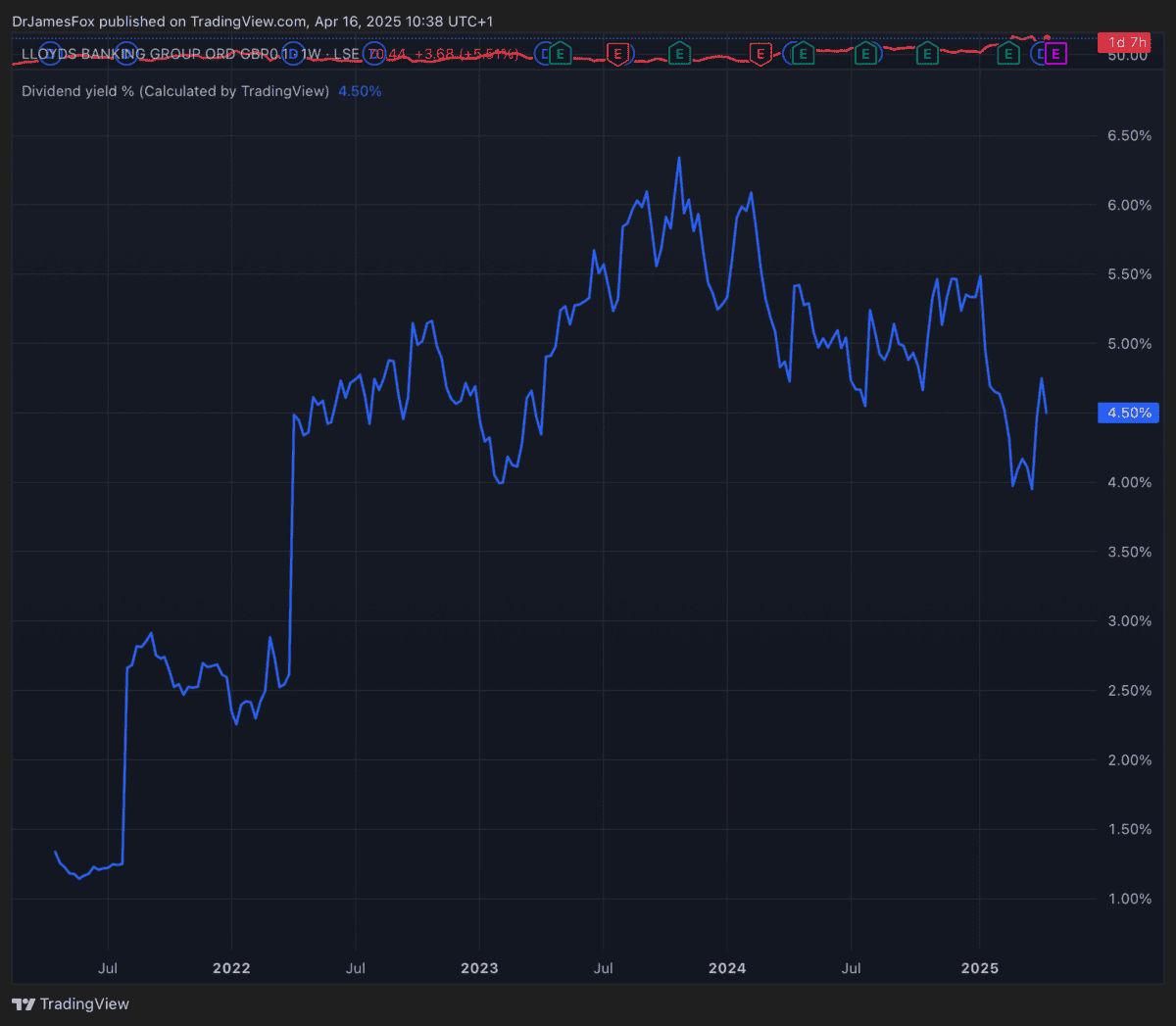

Aus diesem Grund wird erwartet, dass der Vorwärtspreis-zu-Gewinn (P/E) -Verhältnis von 10,9-fach im Jahr 2025 bis 8-mal im Jahr 2026 und 6,6-mal im Jahr 2027 abnimmt. Dividenden werden ebenfalls wachsen, wobei Prognosen von 3,44p pro Aktie im Jahr 2025, 4,07p im Jahr 2026 und 4,64p im Jahr 2027 zwischen 4,9% und 6,6% und 6,6%.

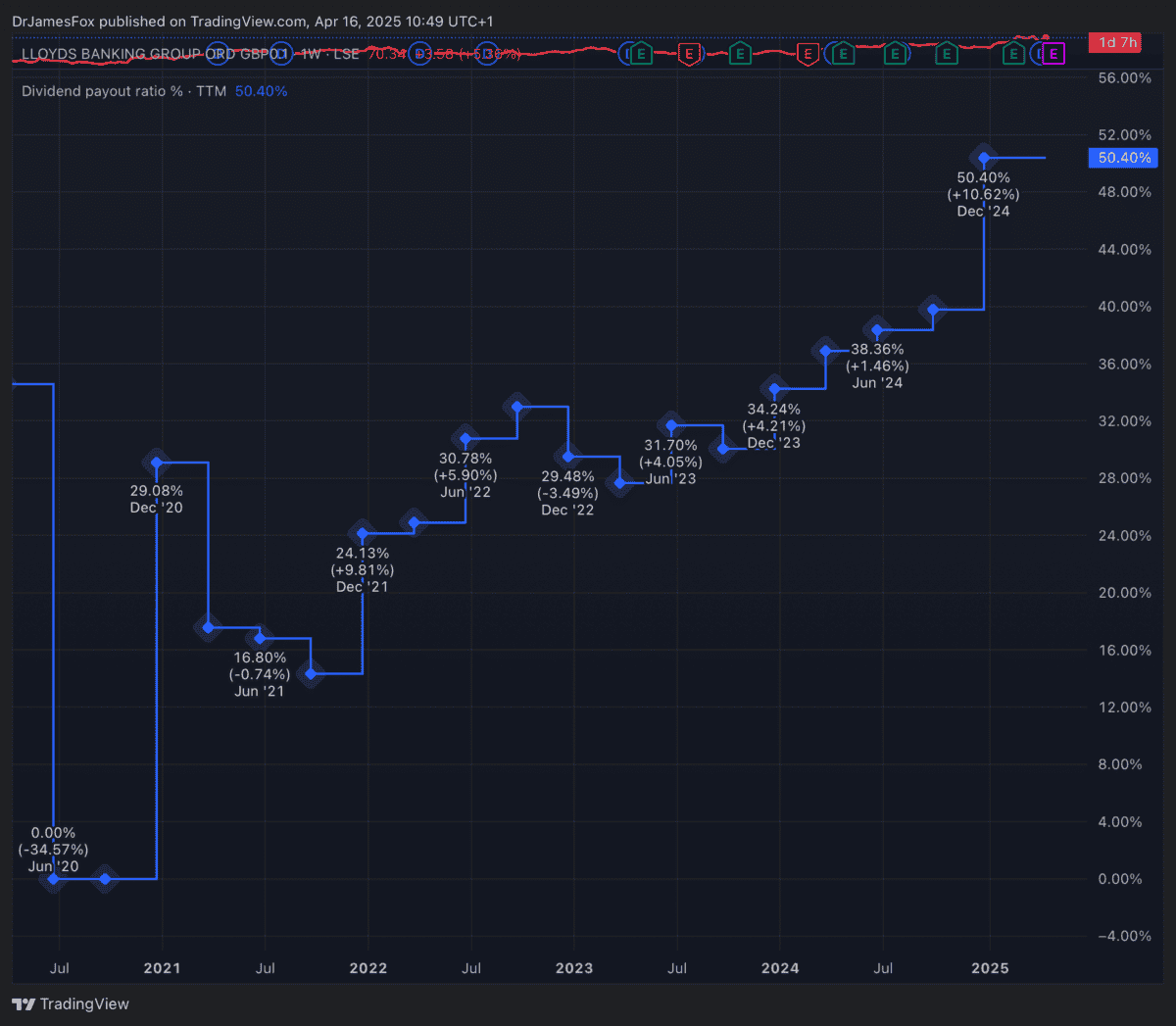

Darüber hinaus bleibt die Ausschüttungsquote nachhaltig.

Natürlich bestehen Risiken bestehen. Die britische Wirtschaft könnte aufgrund von US -Zöllen eine Verlangsamung ausgesetzt sind, und das ist wirklich nicht gut für Banken, was in der Regel die Gesundheit der Wirtschaft widerspiegelt. Es ist jedoch immer noch ein interessanter Vorschlag. Persönlich hält ich mich nur an meinen Lloyds -Aktien fest, anstatt aufgrund des Konzentrationsrisikos mehr zu kaufen.