Bildquelle: Getty Images.

Wird es die staatliche Rente noch geben, wenn ich in Rente gehe? Und wenn ja, wie groß wird es sein? Und ab welchem Alter kann ich es beanspruchen?

Wie viele Briten stelle ich mir diese Fragen ziemlich oft. Derzeit bietet das „Triple Lock“-System Rentnern eine gewisse Sicherheit. Dies garantiert, dass die staatliche Rente um den höchsten Wert aus durchschnittlichem Lohnwachstum, Verbraucherpreisinflation (VPI) oder 2,5 % steigt.

Dennoch ist es (meiner Meinung nach) unwahrscheinlich, dass die staatlichen Rentenregelungen in den kommenden Jahrzehnten so großzügig bleiben werden, da das Vereinigte Königreich unter seinen enormen Staatsschulden ächzt und eine Flutwelle neuer Rentner auftaucht. Es ist fast sicher, dass das staatliche Rentenalter weiterhin stark ansteigen wird.

Deshalb ergreife ich Maßnahmen, um meine künftige Abhängigkeit von staatlichen Schecks zu verringern. Mit etwas Glück werde ich finanziell völlig unabhängig sein. Hier erfahren Sie, wie ich es erreichen möchte.

Ein Ziel setzen

Es gibt heute viele Möglichkeiten, ein gesundes zweites Einkommen anzustreben. Wenn ich in den Ruhestand gehe, ist es für mich bei weitem am reizvollsten, einen stetigen Strom von … zu haben Dividenden aus Aktieninvestitionen. Sobald mein Portfolio eingerichtet ist, kann ich mich zurücklehnen und zusehen, wie das passive Einkommen hereinströmt.

Zumindest ist das die Idee. Es ist wichtig, sich daran zu erinnern, dass Dividenden niemals garantiert werden können. Aber mit einem diversifizierten Portfolio, das verschiedene Branchen und Sektoren abdeckt, kann ich meine Chancen auf hohe und verlässliche Dividendenerträge erheblich verbessern.

Ich denke, ein Einkommen von 45.000 £ ist ein gutes Ziel. Dies liegt über den 43.900 £, die Rentner laut Pensions UK derzeit für ein komfortables Leben benötigen.

Aufbau eines Portfolios

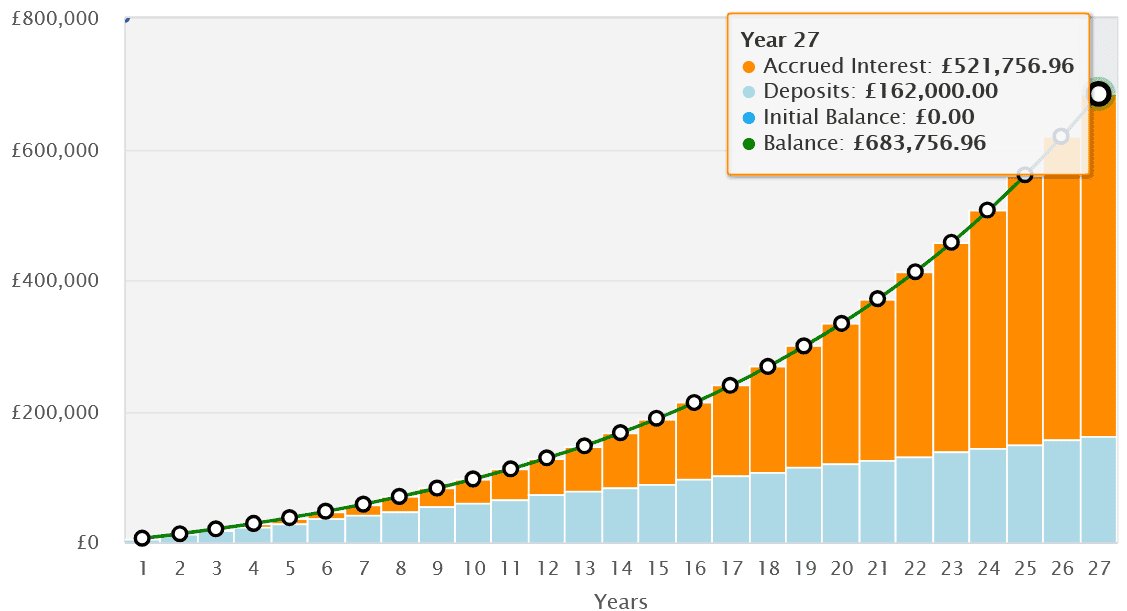

Für ein passives Einkommen dieser Größe bräuchte ich ein Portfolio von 643.000 £. Das setzt voraus, dass es in Aktien mit einem Durchschnitt investiert wurde Dividendenrendite von 7 %.

Auf dem Papier scheint das eine Menge Geld zu sein. Aber basierend auf einer durchschnittlichen jährlichen Rendite von 9 %* ist dies nach etwas mehr als 26 Jahren einer monatlichen Investition von 500 £ erreichbar.

* Aktienmärkte liefern eine durchschnittliche langfristige Rendite von 8 % bis 10 %.

Siebter Himmel

Hier ist ein Beispiel dafür, wie ein Dividendenportfolio mit einer Rendite von 7 % aussehen könnte:

| Dividendenanteil | Sektor | Dividendenrendite |

|---|---|---|

| Rechtliches und Allgemeines | Lebensversicherung | 8,9 % |

| Verizon Communications | Telekommunikation | 6,7 % |

| Xtrackers High Yield Government Bond ETF | Exchange Traded Funds (ETFs) | 6,5 % |

| Supermarkt-Einkommen-REIT | Real Estate Investment Trusts (REITs) | 7,6 % |

| UPS | Logistik | 6,9 % |

| Greencoat Erneuerbare Energien | Energie | 10 % |

| Henderson High Income Trust (LSE:HHI) | Investmentfonds | 5,8 % |

Diese Auswahl erstreckt sich über eine Vielzahl von Regionen und Branchen und ermöglicht auch ein Engagement in Staatsanleihen, die ein vorhersehbareres Einkommen als Aktien liefern können. Die durchschnittliche Rendite unseres Portfolios beträgt 7,5 % und liegt damit über den von uns angestrebten 7 %.

Vor allem dank des Henderson High Income Trust ist mein Engagement auf 66 verschiedene Dividendenaktien verteilt, was eine hervorragende Diversifizierung bietet. Etwa 90 % des Fonds entfallen ebenfalls auf britische Aktien, was angesichts der starken Dividendenkultur Londons deutliche Vorteile hat.

Diese geografische Zuordnung führt zu einem höheren Konzentrationsrisiko. Doch Hendersons starke Erfolgsbilanz trägt dazu bei, meine Ängste zu zerstreuen. Die jährlichen Dividenden sind seit 2012 jedes Jahr gestiegen, ein Rekord, der durch das zusätzliche Engagement des Trusts in Unternehmensanleihen unterstützt wird.

Ich bin noch ein paar Jahrzehnte vom Ruhestand entfernt. Aber ich bin optimistisch, dass ein Portfolio wie dieses mir helfen könnte, bequem zu leben, selbst wenn die staatliche Rente ausreicht.