Der Marktfeiertag des Labor Day für chinesische und europäische Märkte führte zu einem ruhigen Start für die meisten Risiko-Vermögenswerte, bevor die Volatilität erneut in den US-amerikanischen Daten und Ertragsberichten teilnahm.

Handels- und politische Schlagzeilen machten auch Wellen, wie Beamte des Weißen Hauses Fortschritte bei Tarifdiskussionen mit China vorschlugen, während Rohöl einen weiteren Tag in den Rot kreidete.

Hier sind die Updates, die Sie wissen müssen.

Schlagzeilen:

- Australien S & P Global Manufacturing PMI -Finale für April 2025: 51,7 (51,7 Prognose; 52,1 vorher)

- Japan Jibun Bank Manufacturing PMI -Finale für April 2025: 48,7 (48,5 Prognose; 48,4 vorher)

- Australiens Gleichgewicht des Handels für März 2025: 6,9B (4,9B -Prognose; 2,97B Vorher); Exporte: 7,6% m/m (-3,6% m/m vorher); Importe: -2,2% m/m (1,6% m/m vorher)

- BOJ hielt die Zinssätze wie erwartet in der Warteschleife Aber herabgestufte Wachstumsprognosen für dieses und das nächste Jahr herabgestuft

- Japan Verbrauchervertrauen für April 2025: 31,2 (33,8 Prognose; 34,1 vorher)

- Reuters berichtete, dass die Die vierte Runde von uns über das Wochenende mit dem Iran wird verschoben

- Australische Rohstoffpreise für April 2025: -6,1% Y/Y (-5,0% Y/Y Prognose; -6,5% y/y vorher)

- Schweizer Einzelhandelsumsatz für März 2025: 0,6% m/m (0,3% M/m Prognose; -0,7% m/m vorherig); 2,2% y/y (1,7% Y/Y -Prognose; 1,6% y/y vorher)

- Die EU soll sich darauf vorbereiten, nächste Woche einen Plan zu präsentieren, um den Tarif und Nicht-Tarif-Hindernisse für das Weiße Haus zu senken

- Großbritannien Hypothekengenehmigungen für März 2025: 64,31K (64,0K -Prognose; 65,48K vorher)

- UK BOE Consumer Credit für März 2025: 0,88B (1,4B -Prognose; 1,36B Vorher)

- UK S & P Global Manufacturing PMI -Finale für April 2025: 45,4 (44,0 Prognose; 44,9 Vorherige)

- Trump bekräftigte Sekundärsanktionen gegen Länder, die Öl aus dem Iran kauften

- US -Finanzminister Bessent stellte fest, dass das jüngste BIP

- Wirtschaftsberater des Weißen Hauses Hassett sagt, er hofft auf Fortschritte in China -Handelsgesprächen und schlägt vor, dass ein Update am Ende des Tages fertig sein könnte

- Trump bemerkte auch, dass sich die Dinge mit der Steuerrechnung im Zeitplan bewegt Basierend auf dem Update von Kongressleitern

- US Challenger -Jobkürzungen Für April 2025: 105,44K (290,0K -Vorhersage; 275,24K vorher)

- US -amerikanische Arbeitslosenansprüche Für den 26. April 2025: 241,0K (225,0K -Prognose; 222,0K vorher)

- Canada S & P Global Manufacturing PMI für April 2025: 45,3 (46,0 Prognose; 46,3 Vorheriger)

- US ISM Herstellung PMI für April 2025: 48,7 (47,2 Prognose; 49,0 vorher); Preise: 69,8 (70,0 Prognose; 69,4 vorherige); Beschäftigung: 46,5 (44,1 Prognose; 44,7 vorher)

- US S & P Global Manufacturing PMI -Finale für April 2025: 50,2 (50,7 Prognose; 50,2 Vorheriger)

- US -amerikanische Bauausgaben für März 2025: -0,5% m/m (0,3% m/m Prognose; 0,7% m/m vorher)

- Apple und Amazon schlugen die Gewinnerwartungen Es wurde jedoch Leitlinien ausgegeben, in denen Risiken aus Handelspolitik hervorgehoben wurden

Breite Marktpreisaktion:

{kind=link}

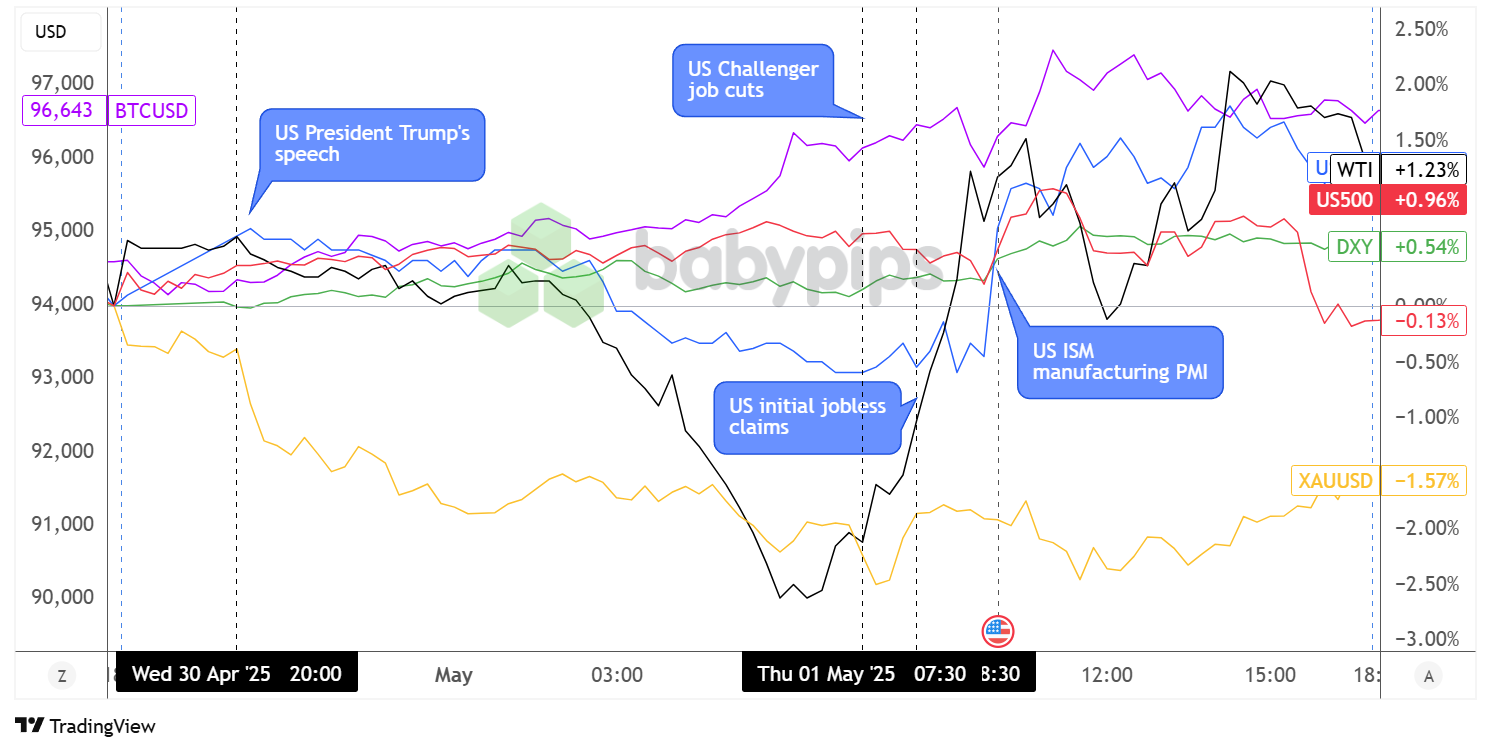

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die Konsolidierung war der Name des Spiels für die meisten Anlageklassen zu Beginn des Tages, da die chinesischen und europäischen Märkte für den Labor Day Feiertag geschlossen waren. Risiko-On-Stimmung aus der vorherigen Handelssitzung verlängerte ihren Aufenthalt und hielt uns während der asiatischen und Londoner Sitzungen in den Grünen.

GoldAndererseits erzielte der US-Präsident Trump mehr von seinen sicheren Gewinnen, nachdem US-Präsident Trump über gute Chancen gesprochen hatte, dass sie während seiner Rede vor den ersten 100 Tagen im Amt einen Handelsabkommen mit China erreichen werden. Das Edelmetall hat für den Rest des Tages Verluste festgehalten und 1,57% im Rot geschlossen.

Rohöl Außerdem nahm ein böser Treffer wahrscheinlich aufgrund der Kombination der Produktionssteigerung der OPEC+ May, der Preiserkriegsbedrohungen Saudi -Arabiens, und fordert zusätzliche Ausgangserhöhungen für Juni. Später veranstaltete die Energy-Ware einen starken Abpraller, dank der Berichte, dass die für das Wochenende geplanten US-Iran-Gespräche verschoben wurden, während Trump Sekundärsanktionen gegen Länder, die Öl aus dem Iran kauften, wiederholte.

Finanzministerium ergibtdie während der Londoner Sitzung zu den Bemerkungen von Treasury Secretary Bessent über die Fed, die die Preise senken musste, geringer war, erhöhte einen Schub durch positive Netto -US -Daten, insbesondere die ISM -Herstellung von PMI, die einen leichten Anstieg der Jobkomponente ergab.

US -Aktienindizes Außerdem unterstützte der Kommentar von Finanzminister Bessent, wie das BIP -Lesen von Q1 wahrscheinlich höher revidiert wird, zusammen mit Trumps Bestätigung, dass die Dinge mit der Steuerrechnung und dem Wirtschaftsberater des Weißen Hauses, Hassetts Vorschlag, dass ein Handelsabkommen mit China bald getroffen werden könnte.

FX -Marktverhalten: US -Dollar vs. Majors:

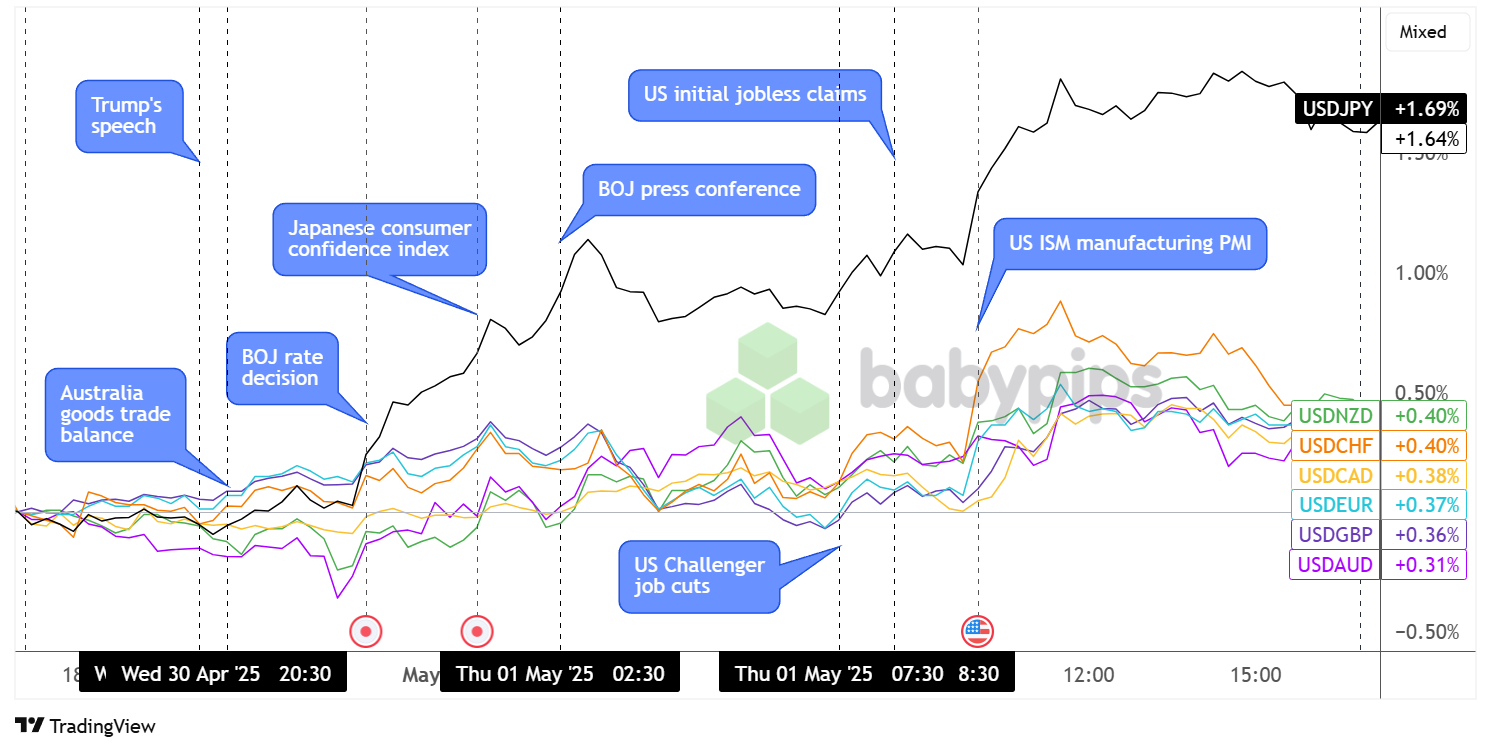

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Die Mehrheit der Dollarpaare bewegte sich den ganzen Tag über synchronisiert, mit Ausnahme von USD/JPY, die von der politischen Entscheidung und der Pressekonferenz der Bank of Japan verdrängt wurde.

Obwohl die Zentralbank die Zinssätze wie erwartet unverändert hielt, stellten die Marktteilnehmer die Abwärtsüberarbeitung der Wachstumsschätzungen und die mangelnde Falken als potenzielle Gründe für eine längere Pause fest.

Schwächere als erwartete Daten für japanische Verbrauchervertrauen haben dem Yen auch keine Gefälligkeiten erbracht, wobei JPY für die nachfolgenden Handelssitzungen auf dem hinteren Fuß auf dem Hintergrund hielt und USD/JPY für diesen Tag um 1,64% gestiegen ist.

Stärker als erwartet, die Zahlen und Gespräche eines potenziellen US -Handelsabkommens mit China mit China ausbalancieren und zu Beginn des Tages zu einigen Gewinnen für AUD und NZD führten, aber diese wurden bald umgekehrt, da die Stärke von Dollar nach netto positiven US -Daten in den Spielen kamen.

Der Challenger -Job -Cuts -Bericht spiegelte den April deutlich geringere Entlassungen wider, während das stärkere als erwartete ISM -Fertigung PMI auch eine Verbesserung der Jobkomponente wies, was die Dollarhändler dazu veranlasste, Positionen voran anzupassen Die heutige US -NFP -Veröffentlichung von US. Am Ende der Sitzung schloss das Greenback auf der ganzen Linie höher.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Schweizer Beschaffung.ch Herstellung PMI um 7:30 Uhr GMT

- Deutschland HCOB Manufacturing PMI Finale um 7:55 Uhr GMT

- Euro Area HCOB Manufacturing PMI Finale um 8:00 Uhr GMT

- Euro Area CPI Blitz um 9:00 Uhr GMT

- Arbeitslosenquote der Euro -Region bei 9:00 Uhr GMT

- US-Payrolls-Nicht-Landwirtschafts-Gehaltsbericht um 12:30 Uhr GMT

- US -Fabrikbestellungen um 14:00 Uhr GMT

Das Marktrampenlicht dürfte auf dem stehen US-Payrolls-Nicht-Landwirtschafts-Gehaltsbericht Für den April, da das Wirtschaftssatz nicht viel von den Flash -CPI -Messwerten aus der Eurozone ist.

Achten Sie auf eine weitere Runde von US -Datenfehlern handelsbezogene Schlagzeilen Dies könnte sich stark auswirken.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!