Die wichtigsten Vermögenswerte wurden gemischt nach neuen globalen Handelsüberschriften, der Zinssenkung von EZB, den Datenveröffentlichungen mit mittleren Stufen und dem potenziellen Gewinnbetrag vor den Osterfeiern.

Hier sind die Updates von den neuesten Handelssitzungen!

Schlagzeilen:

- Neuseeland CPI für Q1 2025: 0,9% Q/Q (0,8% Prognose, 0,5% vorher)

- US -Präsident Trump feierte “Große Fortschritte” bei Handelsgesprächen mit Japan

- BOJ -Mitglied Junko Nakagawa bevorzugt immer noch die Anhebung der Zinssätze, wenn die Inflation wie erwartet auf 2% steigt

- RBNZ -Inflationsmodell des sektoralen Faktors – Eine bevorzugte Inflationsmaßnahme – in Q1 2025 von 3,0% auf 2,9% q/q nachgelassen

- RBNZ -stellvertretender Gouverneur Simone Robber traten zurück, bis Ende Mai eingestellt, um zu gehen

- FOMC -Mitglied Jeff Schmid begünstigt die Geduld, um zu sehen, wie Tarife sich abspielen

- Japan Handelsbilanz stieg von 0,19T JPY -Überschuss auf 0,23T JPY -Defizit (0,25T JPY -Defizit erwartet) im März

- Australien Beschäftigung Änderung für März: 32,2K (39,8K -Prognose, -57,5K vorher); Arbeitszeitungsrate bei 4,1% (4,2% Prognose, 4,0% vorherig)

- Der Handelsüberschuss der Schweiz für März: 6,35B CHF (5,22B CHF -Prognose, 4,74b CHF vorher)

- Deutschland Erzeugerpreise foder März: -0,7% m/m (-0,1% Prognose, -0,2% vorher)

- Die EZB hat die IT -Raten wie erwartet um 25 Bit / s gesenkt.

- US -amerikanische Arbeitslosenansprüche Für die Woche bis 12. April: 215.000 (225.000 Vorhersage, 224.000 vorherige)

- US Philadelphia Fed Manufacturing PMI Für April: -26,4 (2,2 Prognose, 12,5 vorher)

- US -Gebäudegenehmigungen für März: 1,48 m (1,45 m Prognose, 1,46 vorher); Der Gehäuse beginnt bei 1,32 m (1,42 m Prognose, 1,49 m vorher)

Breite Marktpreisaktion:

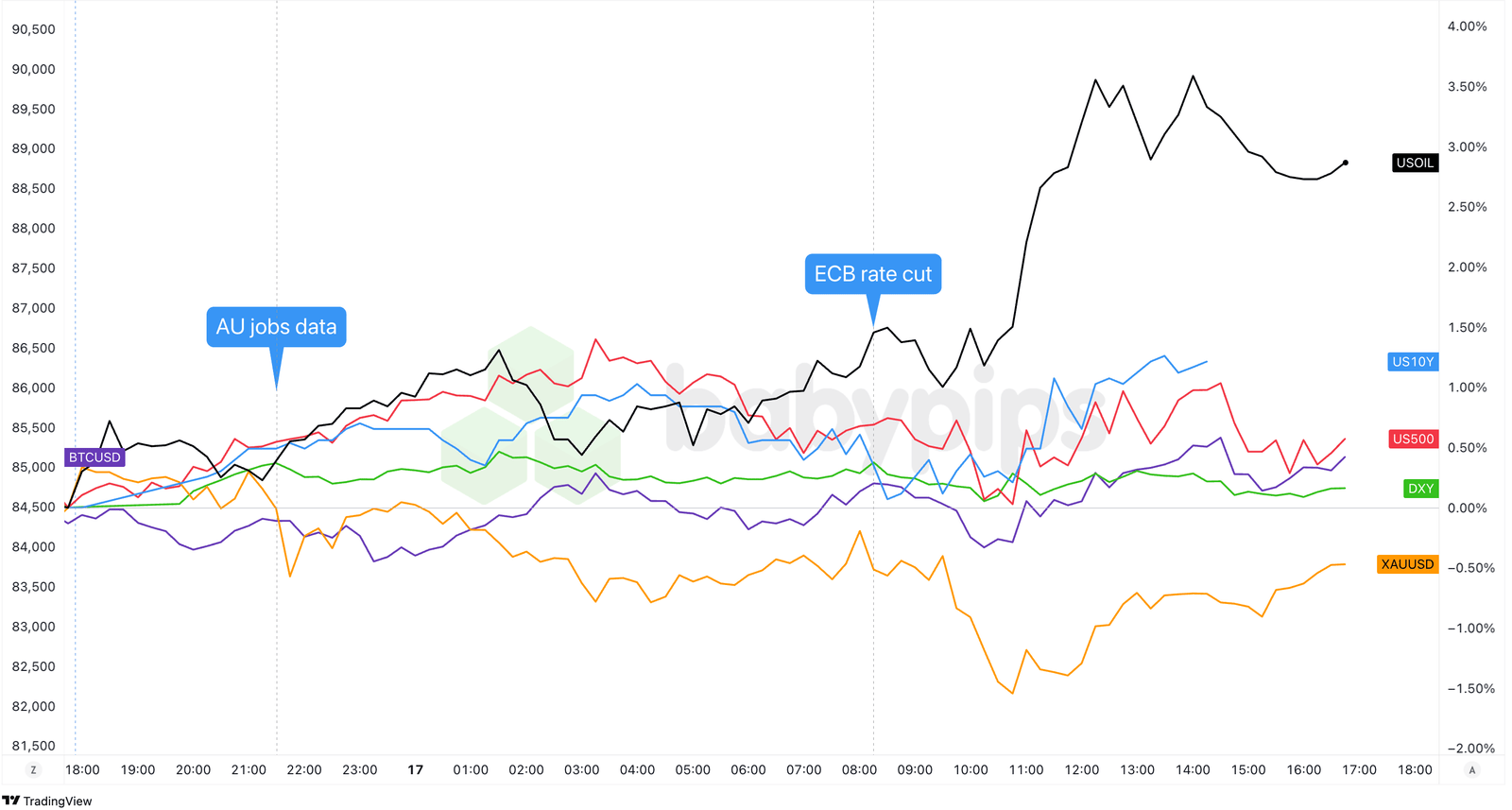

{kind=link}

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Bei den wichtigsten Vermögenswerten wurde vor einem langen Wochenende nur wenige marktbewegte Katalysatoren und eine potenzielle Positionierung gemischt.

Die EZB senkte die Zinsen um 25 Basispunkte auf 2,25%und warnen vor dem sich verschlechternden Wachstum aufgrund von Handelsspannungen. Gleichzeitig eskalierte Präsident Trump seine Kritik am Fed -Vorsitzenden Powell und erklärte, dass „Powells Kündigung nicht schnell genug kommen kann“.

Der S & P 500 etwas höher geschlossen (+0,1%), während der Nasdaq (-0,1%) verdrängte. Der Dow Jones fiel um 1,3% und zog nach einer abgebrochenen Gewinnprognose von UnitedHealth von 22% zurück. Die europäischen Märkte wurden größtenteils niedriger.

Gold zog 0,5% zurück, nachdem er am Vortag Rekordhochs erreicht hatte WTI roh stiegen 3,5% auf 64,68 US -Dollar in Bezug auf die Bedenken hinsichtlich der iranischen Ölexporte. Finanzminister Scott Bessent kündigte neue Sanktionen gegen die chinesischen Importeure des iranischen Rohöls an, die sich versprechen “maximaler Druck auf den Iran ausüben und die Ölversorgungskette des Regimes stören.“Versprechen, die Energieexporte des Iran auf Null zu reduzieren. Bitcoin zeigten Resilienz inmitten von Marktturbulenzen und handelte sich um 84.875 USD mit bescheidenen Gewinnen von 0,2%.

Trumps positive Kommentare zum Handelsfortschritt mit Japan, Mexiko und potenziell China lieferten einige Optimismus, obwohl die Anleger vor den Gewinnberichten der nächsten Woche von großen Unternehmen wie Tesla, Boeing und Alphabet vorsichtig sind.

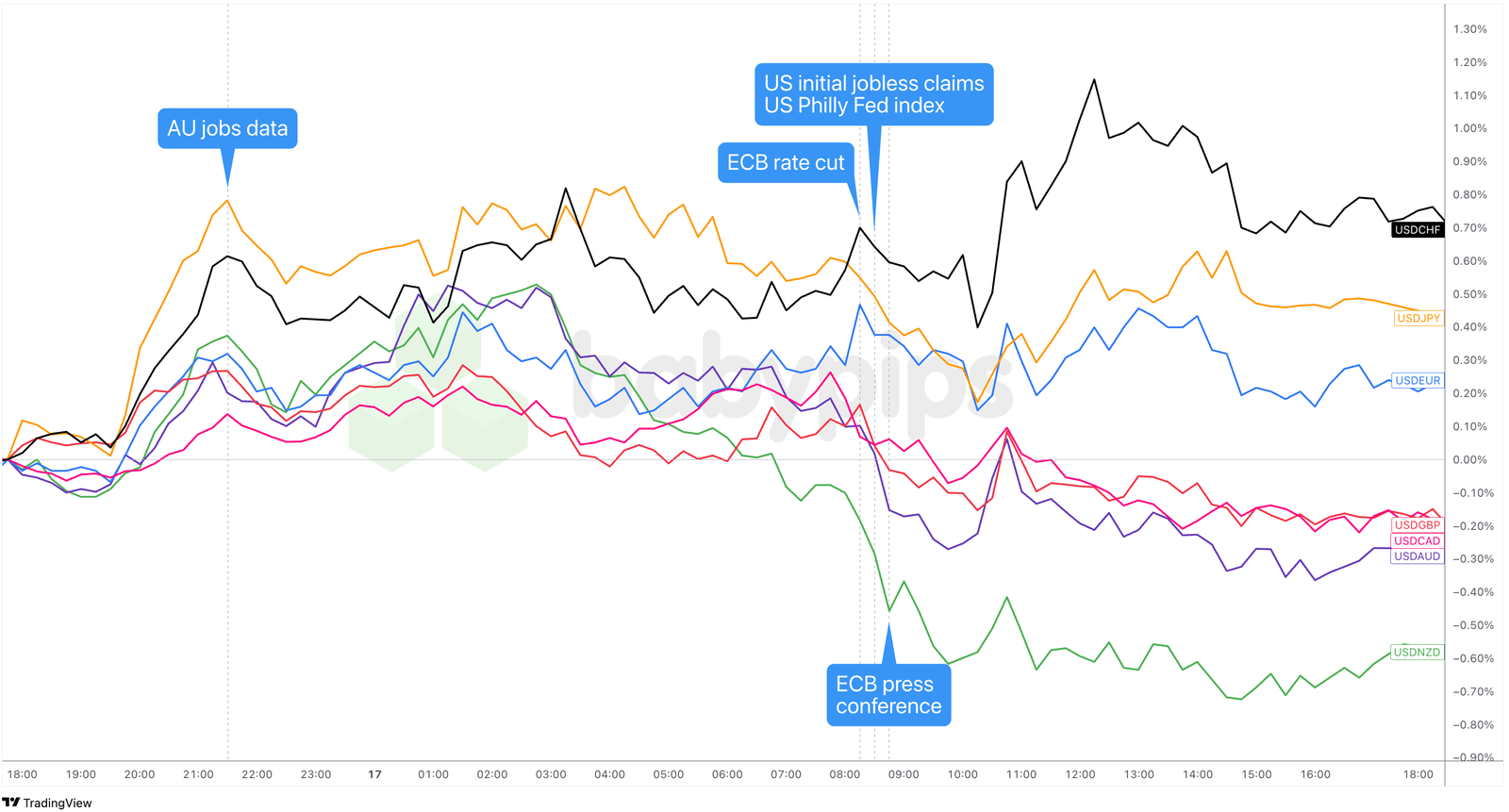

FX -Marktverhalten: US -Dollar vs. Majors:

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US-Dollar handelte am Donnerstag gemischt, als die Händler globale Handelsentwicklungen, die Zinssenkung von EZB, Mid-Tier-Datenveröffentlichungen und potenzielle Gewinnbetreuung vor einem langen Wochenende für viele Händler.

In der asiatischen Sitzung hat USD nach Australiens überwältigender Jobbericht zunächst gestärkt, aber der Beschäftigung um nur 32.200 gegenüber 39.800 erwarteten und die Arbeitslosigkeit auf 4,1%stieg. Der Dollar -Dynamik wurde dann während des frühen europäischen Handels umgebaut, wobei USD/JPY und USD/CHF besondere Stärke aufweisen.

Die 25 -Bit -Rate der EZB markierte auf 2,25% einen Wendepunkt. Während EUR anfänglich schwächte, führte die Pressekonferenz von Lagarde auf, dass die „verschlechterte Wachstumsaussichten“ eine dramatische Verschiebung verursachten, wobei NZD die schärfste Reaktion feststellte, da USD/NZD fast 0,6%tauchte.

Die US -amerikanische Sitzung brachte widersprüchliche Signale mit: Arbeitslosenansprüche fielen unerwartet auf 215.000, aber der Index mit Feed in Philadelphia brach auf -26,4 zusammen (gegenüber +2,0 Prognose). Diese verarbeitende Schwäche in Verbindung mit Trumps eskalierender Kritik an Fed -Stuhl Powell untergraben die Dollarstärke. USD/CHF blieb der Outperformer des Tages, während die Rohstoffwährungen und das Sterling sich allmählich erholten, als sich der Handel vor der Osterpause verlangsamte.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Australien Karfreitag

- Neuseeland Karfreitag

- Kanada Karfreitag

- Schweizer Karfreitag

- Deutschland Karfreitag

- Großbritannien Karfreitag

- Italien Handelsbilanz um 8:00 Uhr GMT

- FOMC -Mitglied Daly, um um 15:00 Uhr GMT eine Rede zu halten

Händler haben heute einen Lichtdatenkalender mit Australien, Neuseeland, Kanada und den meisten europäischen Märkten für die Osterfeiertage geschlossen.

Halten Sie Ausschau nach Überschriften im Zusammenhang mit Handelspolitik, was zu einer erhöhten Volatilität der Hauptwährungen führen kann.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!