Das am Dienstag erholte Risikovermögen erholte sich dank einer Mischung aus Schnäppchenjagd und Lockerung des globalen Handels und der Unabhängigkeitsbedenken.

Welche Schlagzeilen bewegten sich das Hauptvermögen? Hier sind die Updates von den neuesten Handelssitzungen!

Schlagzeilen:

- Neuseeländischer Handelsüberschuss für März: 970 m NZD (80 m NZD -Prognose, 392 m NZD vorher)

- BOJ CORE CPI für März: 2,2% Y/Y (2,4% Prognose, 2,2% vorher)

- Der IWF schneidet 2025 US -Wachstumsprognose ab auf Handelsspannungen

- Canada Producer Preise Index für März: 4,7% Y/Y (4,5% Y/Y -Prognose; 4,9% y/y vorher); 0,5% m/m (0,5% m/m Prognose; 0,4% m/m vorher)

- Kanada Rohstoffpreise für März: 3,9% Y/Y (6,5% Y/Y Prognose; 9,3% y/y vorher); -1,0% m/m (-0,5% m/m Prognose; 0,3% m/m vorher)

- Euro -Gebiet Flash -Verbrauchervertrauen Für April: -16,7 (-15,2 Prognose; -14,5 vorher)

- EZB -Präsident Lagarde Der Desinflationsprozess sei “kurzer”, und dass die nächsten Entscheidungen der ECB “daten abhängig vom Extrem” wären

- US Richmond Fed Manufacturing Index für April: -13,0 (-5,0 Prognose; -4,0 vorher)

- US -API -Rohöl -Aktienwechsel für die Woche zum 18. April: -4,57 m (2,4 m vorher)

- US -Finanzministerium sanktionierte iranische LPG Magnate Für den Versand iranischer LPG und Rohöl auf ausländische Märkte

- Politico berichtet Die USA sind “eng” im Handelsabkommen mit Japan und Indien. Aber warnt, dass sie möglicherweise Licht in Bezug auf Einzelheiten haben

- Präsident Donald Trump sagte, er habe es Keine Absicht, Fed -Vorsitzender Powell zu entlassen

Breite Marktpreisaktion:

{kind=link}

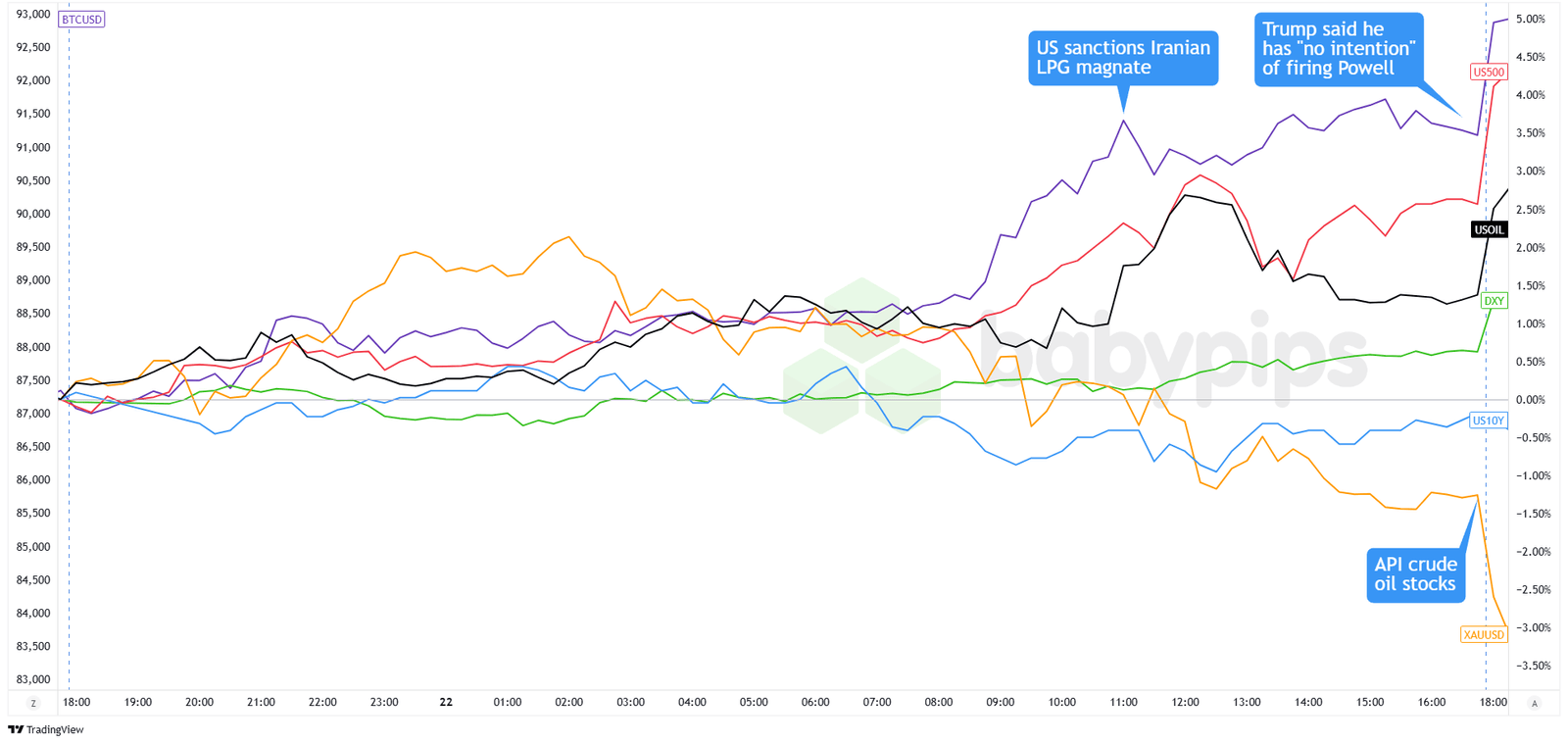

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die globalen Märkte erholten sich am Dienstag stark. Schnäppchenjagd nach dem Ausverkauf am Montag hat möglicherweise zum Sprunggeschäft beigetragen, wobei die Anleger niedrigere Preise nutzen. Europäische Händler, die von Osterfeiertagen zurückkehrten, erweiterten auch Liquidität zu den dünn gehandelten Märkten.

Der S & P 500 stiegen um 2,51%, wobei der Dow und der Nasdaq beide über 2,5%zugun. Europäische Märkte Auch trotz anhaltender Handelsbedenken höher gestiegen.

Die Genesung wurde hauptsächlich durch Kommentare des Finanzministers Scott Bessent auf einem von JPMorgan Chase veranstalteten Gipfel in der geschlossenen Tür getrieben. Bessent gab an, dass der Tarif mit China nicht nachhaltig ist und in der „sehr nahen Zukunft“ „Deeskalation“ voraussagte, obwohl er die Verhandlungen nicht begonnen hatte und ein „Slog“ sein würde.

Andere Berichte deuteten auf Fortschritte bei Japan und Indien hin, obwohl dies möglicherweise nur vorläufige Verständnisse und nicht abgeschlossen sein kann. Später erleichterte Trump die Marktbefürchtungen, indem er erklärte, er habe „keine Absicht“, den Vorsitzenden der Federal Reserve, Jerome Powell, zu entlassen und seine frühere Kritik zurückzuschlagen.

Gold Zunächst berührte ein neues Rekordhoch von 3.499 US-Dollar, bevor er sich zum Gewinn zurückgezogen hatte. Der 10-jährige Staatsausbeute Auf 4,40% als Anleihenmärkte fanden eine größere Stabilität. Öl erholte sich mit WTI roh 2,0% bis 64,30 US -Dollar, unterstützt durch neue US -Sanktionen gegen einen iranischen Erdölmagnaten. Bitcoin 5% über 90.000 US -Dollar, sein höchstes Niveau seit März.

FX -Marktverhalten: US -Dollar vs. Majors:

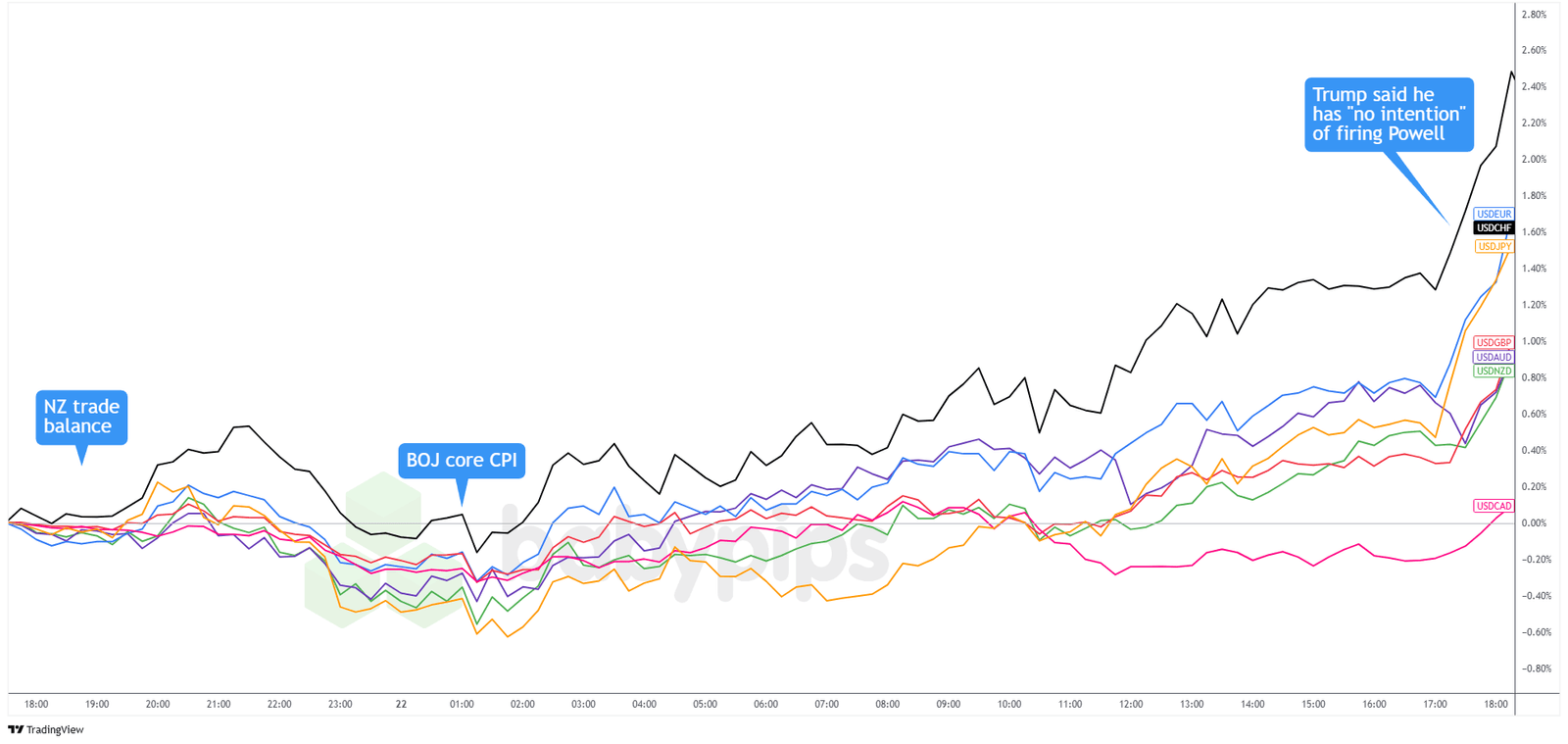

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der Dollar kratzte am Dienstag einige Boden, als sich die Sorge um Handelsspannungen und die Unabhängigkeit kühlte. Es begann auf dem Backfoot und verlängerte sich am Montag im frühen asiatischen Handel aus dem Ausverkauf am Montag, wobei der Verkauf des Drucks, als der Hongkong und die chinesischen Märkte eröffnet wurden.

USD/JPY nahm die Hauptlast davon und rutschte zum ersten Mal seit September 2024 unter 140, als die CPI -Daten der Bank of Japan auftrat. Aber die Dinge drehten sich in der europäischen Sitzung, angeführt von USD/CHF, sowohl über seine sich bewegenden Durchschnittswerte als auch über den Ton für eine breitere Genesung festgelegt.

Die bullische Dynamik wurde in New York abgeholt, nachdem der Finanzminister Bessent den Investoren mitgeteilt hatte, dass er erwartet, dass er mit China eine Deeskalation erwartet, selbst wenn es ein Slog sein wird. Der wahre Wendepunkt kam, als Trump sagte, er habe keine Pläne für den Fed -Stuhl Powell, und löste eine scharfe Rallye über große Dollarpaare aus.

In der Zwischenzeit wurde Eur während der US -amerikanischen Sitzung, unter Druck gesetzt, von der Kommentare von EZB -Präsident Lagarde unter Druck gesetzt, dass der Desinflationsprozess in der Eurozone „nahezu fertig ist“, was auf begrenzte weitere Zinssenkungen hinweist.

Das Greenback erzielte solide Gewinne gegen Euro, Franc und Yen, während USD/CAD kaum als steigende Ölpreise bewegt wurden, um der Loonie einen Anstieg zu verleihen.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Der britische öffentliche Sektor Netto Kreditaufnahme Ex -Banken für März 2025 um 6:00 Uhr GMT

- Deutschland HCOB Fertigungs- und Dienstleistungen PMI Flash um 7:30 Uhr GMT

- Euro -Gebiet HCOB -Herstellung und Dienstleistungen PMI Flash um 8:00 Uhr GMT

- UK S & P Global Manufacturing and Services PMI Flash um 8:30 Uhr GMT

- Handelsguthaben des Euro -Gebiets für Februar 2025 um 9:00 Uhr GMT

- Das US -Finale -Gebäudegenehmigung (Finale) für März 2025

- Kanada neuer Immobilienpreisindex für März 2025 um 12:30 Uhr GMT

- Federal Reserve Mitglied Goolsbee Rede um 13:00 Uhr GMT

- Federal Reserve Mitglied Beth Rede um 13:00 Uhr GMT

- Federal Reserve Mitglied Waller Rede um 13:35 Uhr GMT

- US S & P Global Manufacturing and Services PMI Flash um 13:45 Uhr GMT

- US New Home Sales für März 2025 um 14:00 Uhr GMT

- US EIA -Rohölbestände ändern sich für die Woche zum 18. April um 14:30 Uhr GMT

- BOE -Mitglied Bailey Rede um 16:30 Uhr GMT

- BOE -Mitgliedsrede Rede um 18:00 Uhr GMT

- US Fed Beige Book um 18:00 Uhr GMT

- EZB -Mitgliedsrede um 19:15 Uhr GMT

- EZB -Mitglied Cipollone Rede um 19:45 Uhr GMT

Die europäische Sitzung ist mit vollem mit PMI -Veröffentlichungen Aus Deutschland, dem Euro -Gebiet und Großbritannien, die den Euro und das Pfund bewegen könnten, wenn sie unerwartete Stärke oder Schwäche der Geschäftstätigkeit aufweisen.

In den USA verschiebt sich der Fokus auf US -PMI -Daten, neue Hausverkäufe und Reden von Fed -Beamten, die auf den nächsten Schritt der Zentralbank hinweisen können, während Ölhändler den EIA -Bericht beobachten und Dollarhändler werden das BEIGE -Buch der Fed und alle Handelsgesprächs -Schlagzeilen ein Ohr halten.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!