Die Händler waren am Mittwoch auf den Weg, als sie versuchten, gemischte Signale aus Washington und eine neue Runde Wirtschaftsberichte zu verstehen.

Während Präsident Trump darauf hinwies, Tarife zu lockern und verschont Fed Vorsitzender Powell (vorerst)Das Fehlen fester Verpflichtungen hielt die Volatilität hoch, wobei die PMIs und die Risikostimmung wichtige Vermögenswerte schwebte.

Hier sind die Updates von den neuesten Handelssitzungen!

Schlagzeilen:

- US -Präsident Trump hat das veröffentlicht Chinas Tarife werden „erheblich untergehen aber nicht null sein “

- S & P Global Flash Australien Herstellung PMI für April: 51,7 (52,1 vorher); Dienstleistungen PMI bei 51,4 (51,6 vorher)

- Japan Jibun Bank Manufacturing PMI Flash für April: 48,5 (47,8 Prognose; 48,4 vorher); Dienstleistungen PMI bei 52,2 (49,7 Prognose; 49,5 vorherige)

- Der britische öffentliche Sektor Netto Kreditaufnahme für März: -16,44b GBP (-16,2B Prognose GBP; -10,71B Vorheriger GBP)

- Deutschland HCOB Herstellung PMI Flash für April: 48,0 (48,1 Prognose; 48,3 vorher); Dienstleistungen PMI bei 48,8 (50,7 Prognose; 50,9 vorher)

- Euro Area HCOB Manufacturing PMI Flash für April: 48,7 (47,5 Prognose; 48,6 vorher); Dienstleistungen PMI bei 49,7 (50,7 Prognose; 51,0 vorher)

- UK S & P Global Manufacturing PMI Flash für April: 44,0 (44,3 Prognose; 44,9 vorherige); Dienstleistungen PMI bei April: 48,9 (52,0 Prognose; 52,5 vorher)

- Handelsbilanz der Euro -Region für Februar: 24,0 Mrd. € (15,1 Mrd. € Prognose; € 1,0 Mrd. € vorher)

- Reuters berichtete OPEC+ Mitglieder erwägen einen weiteren Anstieg der beschleunigten Ölleistung Im Juni

- Kanada neuer Immobilienpreisindex für März: 0,0% m/m (0,1% M/m Prognose; 0,1% m/m vorher); 0,1% y/y (0,3% y/y Prognose; 0,1% y/y vorher)

- US S & P Global Manufacturing PMI Flash für April: 50,7 (49,5 Prognose; 50,2 vorherige); Dienstleistungen PMI bei 51,4 (52,0 Prognose; 54,4 vorher)

- US EIA -Rohölbestände Änderung für die Woche zum 18. April: 0,24 m (0,52 m vorher)

- Scott Bessent, Sekretär des US -Finanzministeriums

Breite Marktpreisaktion:

{kind=link}

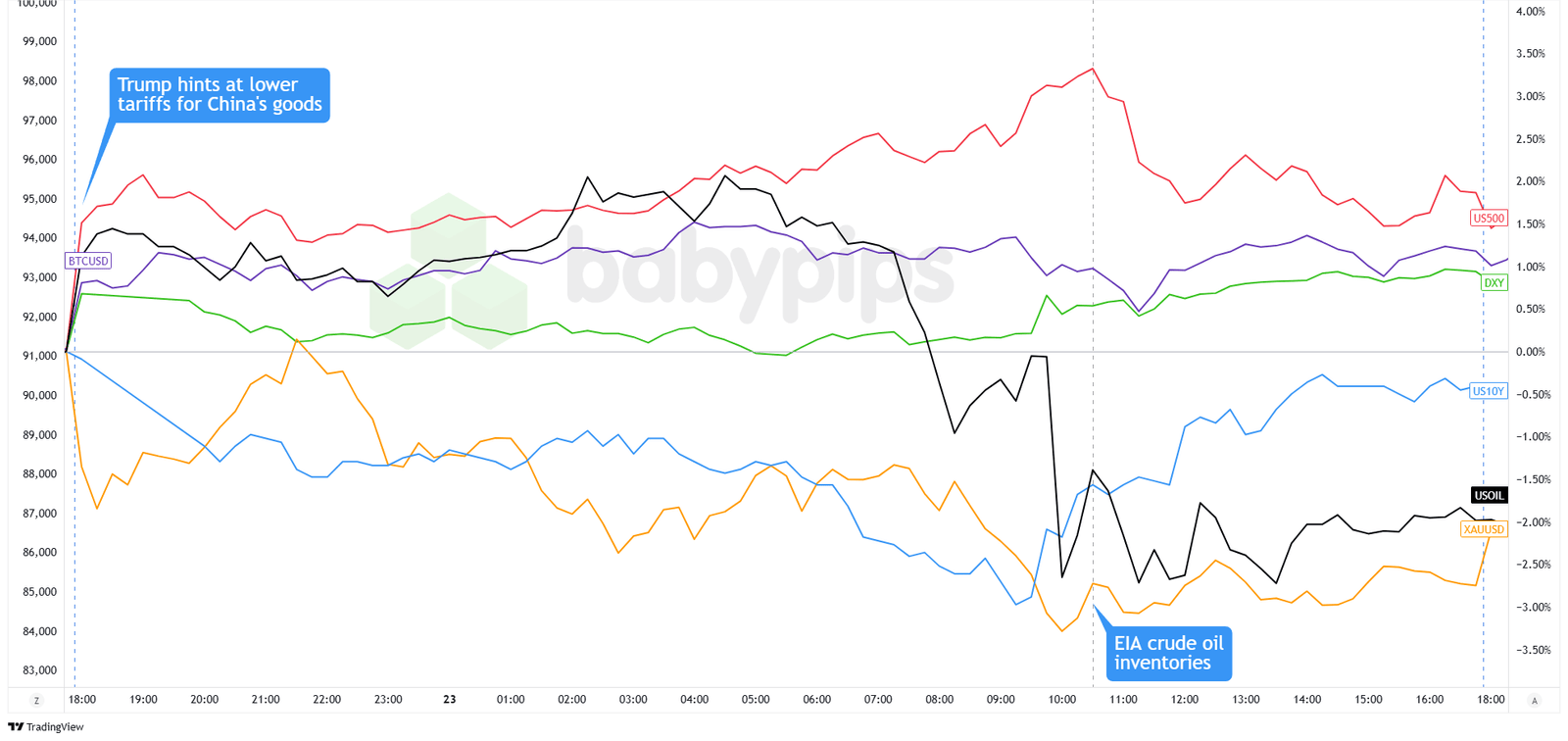

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Das Hauptvermögen war am Mittwoch in den Charts, nachdem US -Präsident Trump seine Haltung zu zwei wichtigen Themen gemildert hatte. Er sagte, er habe nicht die Absicht, den Fed -Vorsitzenden Powell zu entlassen, obwohl er immer noch niedrigere Zinssätze will. Im China -Handel sagte Trump, die 145% -Tarife werden „im Wesentlichen sinken“ und er würde „sehr nett für China“ sein, obwohl die Warnung in Washington Begriffe diktieren würde, wenn kein Deal auftaucht.

Die Finanzminister Bessent erhöhte zunächst das Gefühl und erklärte, es gibt eine „Chance für eine große Sache“ zwischen den USA und China. Später stellte er jedoch klar, dass es „kein einseitiges Angebot von Trump geben würde, China -Tarife zu senken“, und die ähnliche Aussage von Karoline Leavitt, Sprecherin des Weißen Hauses.

Diese gemischten Signale lösten eine flüchtige Sitzung mit dem aus S & P 500 Bis zu 3,4%, bevor die Begeisterung nachließ, schließen nur 1,7%, als Händler die Haltbarkeit der Politikverschiebungen von Trump in Frage stellten. Europäische Märktefrüher gehandeltes Handel, mit 2,36%an stärkeren Gewinnen.

Gold Die Preise fielen um 3,7% auf 3.285 US -Dollar, der größte Rückgang seit 2013. Die 10-jährige Staatsausbeute Anfänglich fiel auf 4,26% zurück, bevor sich die Risikostimmung vollständig auf 4,39% umkehrte. US -Öl Die Preise gingen stark auf 62,20 USD zurück, nachdem Reuters gemeldet hatte, dass mehrere OPEC+ -Mitglieder angesichts der internen Streitigkeiten über die Einhaltung von Produktionsquoten beschleunigte Ausgangssteigerungen drängten. Bitcoin zeigte eine relative Stabilität von knapp 94.000 US -Dollar.

FX -Marktverhalten: US -Dollar vs. Majors:

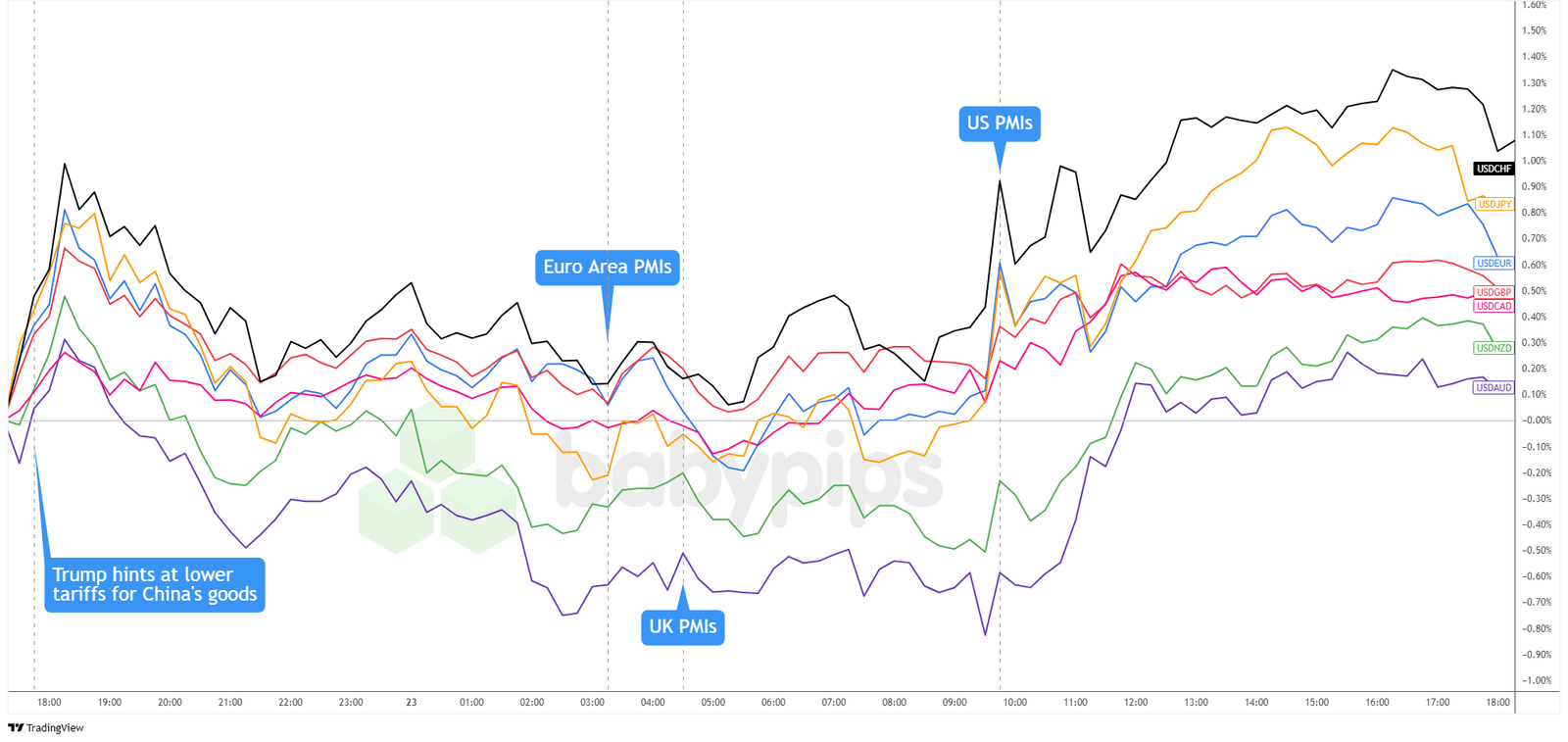

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US -Dollar verlängerte seine intraweeken Gewinne als Händler, die in den jüngsten politischen Aktualisierungen von Trump günstig waren. Die Reise des Dollars begann mit einem Anstieg während des asiatischen Handels, nachdem Trumps Kommentare zu potenziellen Tarifminderungen und nicht zur Entlassung von Powell. USD/JPY stieg auf ein achttägiges Höchstwert über 143,00, während der Euro und das Pfund stark fielen, als die Anleger einen erneuten Risiko-Appetit einsetzten.

In Europa dämpften die Wirtschaftsdaten die europäischen Währungen weiter, als Flash -PMIs auf der ganzen Welt enttäuscht waren. Die Zahlen in Großbritannien waren besonders schwach, wobei der zusammengesetzte PMI auf 48,2 fiel, der schlimmste seit 29 Monaten und GBP/USD niedriger auf 1,3283. Die PMI der Eurozone -Dienste fiel unter die 50 Expansionsmarke auf 49,7, wodurch weitere EZB -Zinssenkungen unterstützt und Druck auf den Euro erweitert wurden.

Die Rallye des Greenback hat sich verstärkt, nachdem die US-PMI-Daten die Erwartungen besiegten, wobei die Herstellung von PMI bei 50,7 gegen die prognostizierten 49,1 einging, was die Pro-UsD weiter rechtfertigt.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Frankreich Verbrauchervertrauen für April um 6:45 Uhr GMT

- Deutschland IFO -Geschäftsklima für April um 8:00 Uhr GMT

- UK CBI -Industrie -Trends Bestellungen für April um 10:00 Uhr GMT

- US -amerikanische Arbeitslosenansprüche für den 19. April um 12:30 Uhr GMT

- US -amerikanische langlebige Warenbestellungen für März um 12:30 Uhr GMT

- EZB Member Lane Rede um 13:00 Uhr GMT

- US bestehende Eigenheimverkäufe für März um 14:00 Uhr GMT

- US Kansas Fed Manufacturing Index für April um 15:00 Uhr GMT

- EZB -Mitglied Montagner Rede um 15:05 Uhr GMT

- EZB -Mitglied Donnery Rede um 16:00 Uhr GMT

- US Fed Bilanz für den 23. April um 20:30 Uhr GMT

- Federal Reserve Mitglied Kashkari Rede um 21:00 Uhr GMT

- UK GFK Verbrauchervertrauen für April um 23:01 Uhr GMT

- Japan Tokyo CPI für April um 23:30 Uhr GMT

Händler sind für einen weiteren anstrengenden Tag, da die europäische Sitzung Stimmungsaktualisierungen aus Frankreich, Deutschland und Großbritannien enthält. Deutschlands IFO wird die Euro -Richtung wahrscheinlich beeinflussen.

In den USA werden sich Händler auf arbeitslose Ansprüche, langlebige Güter und gefütterte Reden konzentrieren, die Hinweise auf Zinsverzerrungen inmitten der anhaltenden Handelsspannungen bieten könnten. Anschließend gibt es außerplanmäßige globale handelsbezogene Aktualisierungen, die die allgemeine Risikostimmung und die Nachfrage nach „Risiko“ und Währungen mit sicherem Haven beeinflussen können.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!