Händler gingen am Donnerstag vorsichtig mit Spekulationen für optimistische Handelsabkommen, positiven Unternehmensergebnisberichten und ein wenig Schnäppchenjagd Risiken ein.

In der Zwischenzeit gab der US -Dollar den Boden auf, nachdem China gesagt hatte: “US -Regierung, hör auf!” mit seinen einseitigen Zöllen und Unterstellungen der laufenden Handelsverhandlungen.

Hier sind die Updates aus dem letzten Handelssitzungen!

Schlagzeilen:

- China bestritt alle Handelsgespräche mit Washingtonsagte, die USA sollten alle „einseitigen Tarifmaßnahmen“ gegen China entfernen, um Handelsprobleme zu lösen

- Westpac – eine der größten Banken Australiens – forderte die Hypothekeninhaber auf, sich zu „einsperren“ a 25bit / s RBA -Rate im Mai gekürzt

- Frankreich Verbrauchervertrauen für April: 92.0 (91,0 Prognose; 92.0 vorherige)

- Deutschland IFO -Geschäftsklima für April: 86,9 (85,5 Prognose; 86,7 vorher); Aktuelle Bedingungen bei 86,4 (85,5 Prognose; 85,7 vorher)

- UK CBI Business Optimism Index für 30. Juni: -33,0 (-40,0 Prognose; -47,0 vorher)

- US -amerikanische Arbeitslosenansprüche Für den 19. April: 222,0K (218,0K -Prognose; 215,0K vorher)

- US -amerikanische langlebige Warenbestellungen für März: 9,2% (1,7% Prognose; 0,9% früher); Kerndauerwartungsbestellungen bei 0,0% (0,1% Prognose; 0,7% vorherige)

- US -amerikanische Umsatz von Eigenheimen für März: -5,9% m/m (-1,9% Prognose; 4,2% vorher)

- US Kansas Fed Manufacturing Index für April: -5.0 (-2,0 Prognose; 1,0 vorher)

- US -Finanzminister Scott Bessent Jubelte ein „sehr erfolgreiches“ Treffen mit Südkorea und sagte, sie könnten bereits in der nächsten Woche eine „Verständnisvereinbarung“ erzielen

- FOMC Voting Mitglied Christopher Waller Unterstützt Tarifkürzungen, wenn Tarife zu Entlassungen führen

- FOMC Alternatives Mitglied Beth Hammack Signalisierte mögliche Juni -Ratenkürzung, wenn „klare und überzeugende“ Daten vorhanden sind

Breite Marktpreisaktion:

{kind=link}

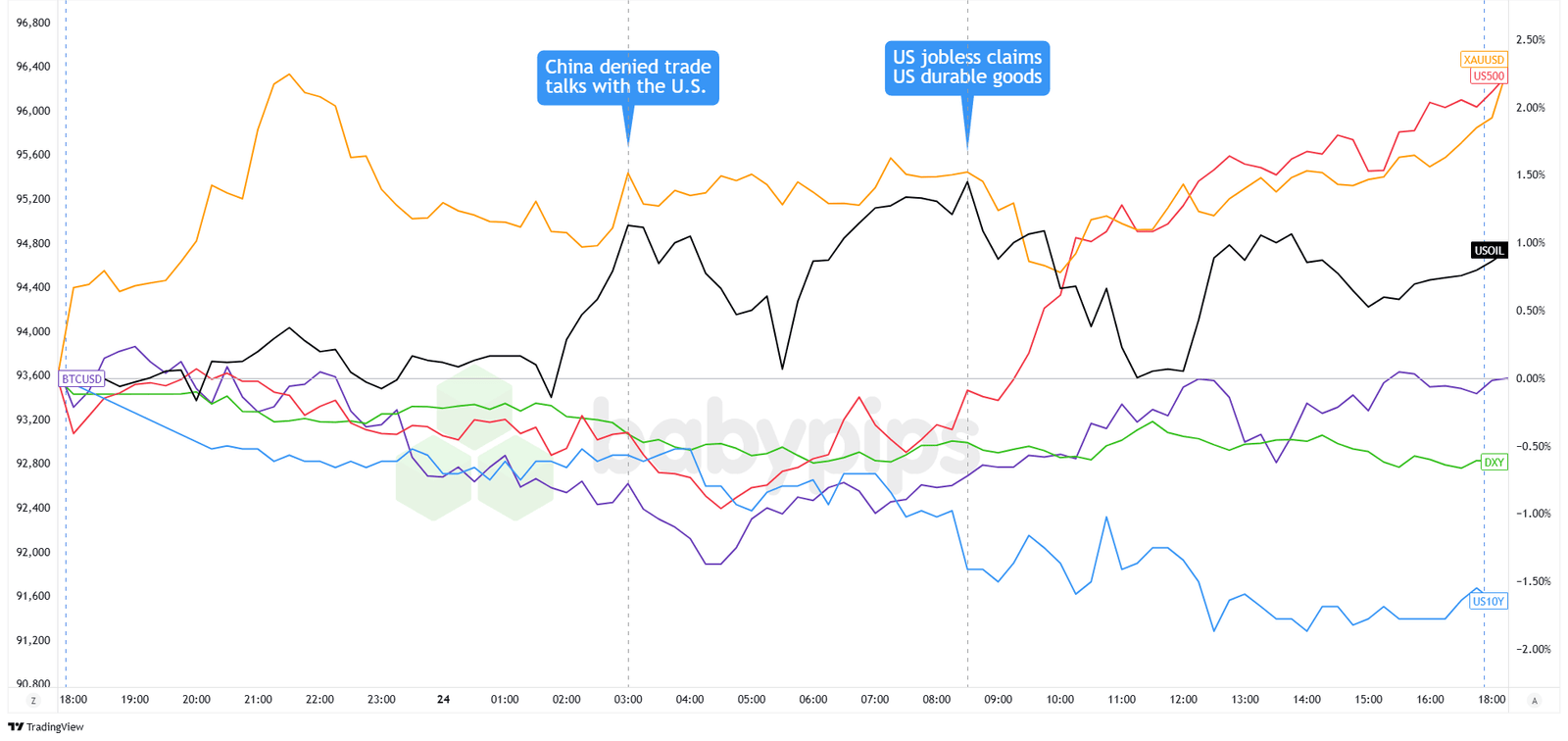

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die Märkte setzten ihre positive Serie am Donnerstag fort, als die USA und die europäischen Aktien für einen dritten Tag in Folge stiegen. Der S & P 500 stieg um 2% und der technisch-feavy Nasdaq stieg um fast 3%, wobei die Technologieanteile einen soliden Schub bildeten, nachdem das Softwareunternehmen Aservizenow mit dem KI-angetriebenen Software-Unternehmen besser als im erwartete vierteljährliche Ergebnisse gemeldet hatte.

Die europäischen Märkte erholten sich von vorzeitigen Schwächen, als sich die Anleger auf vierteljährliche Gewinne konzentrierten und sich auf den selektiven Kauf beschäftigten. Finanzminister Bessent wies darauf hin, dass extreme Zölle in China nicht „nachhaltig“ sind, und kündigte an, dass die USA „bereits nächste Woche“ ein Handelsverständnis mit Südkorea erreichen könnten. China bestritt jedoch laufende Verhandlungen und bestand jedoch darauf, dass die USA alle „einseitigen“ Zölle absagen müssen, bevor bilaterale Gespräche voranschreiten können.

Gold erholte sich auf 3.332 US -Dollar pro Unze, was nach dem starken Rückgang am Mittwoch und einem Rückzug im US -Dollar von der Schnäppchenjagd profitierte. Die Ölpreise stiegen leicht, bleiben jedoch für die Woche unter Bedenken hinsichtlich der potenziellen Produktion von OPEC+.

Die 10-jährige Finanzrendite gingen auf 4,31% zurück, als die Anleger sicherere Vermögenswerte bevorzugen, während Bitcoin rund 93.600 US-Dollar beständig blieb. Trotz des Marktoptimismus haben mehrere große Unternehmen wie PepsiCo und Procter & Gamble gewarnt, dass die Unsicherheit der Tarif sie zwingt, ihre Gewinnprognosen zu senken.

FX -Marktverhalten: US -Dollar vs. Majors:

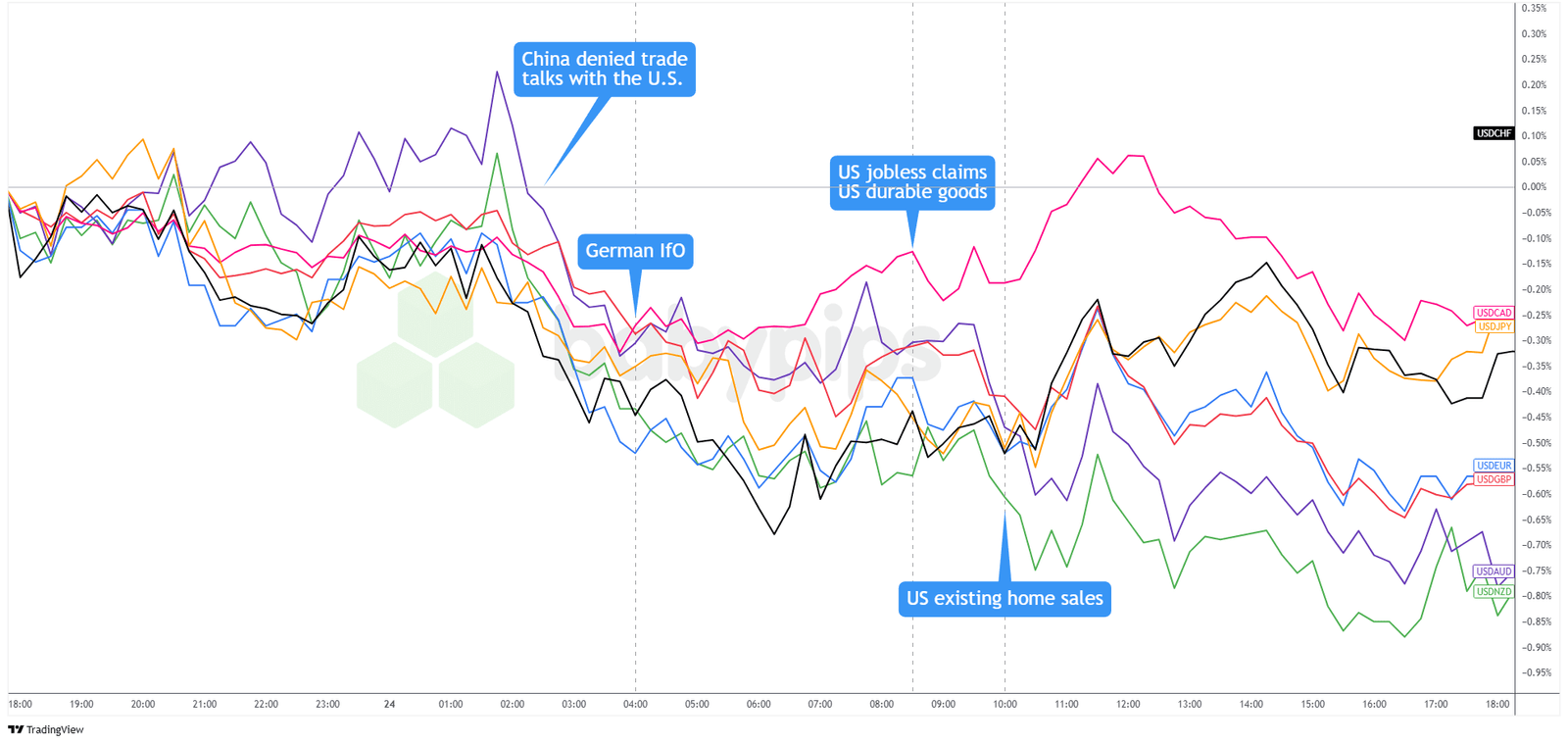

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US -Dollar verlor am Donnerstag auf der ganzen Linie auf der ganzen Linie, wobei der schärfste Rückgang während der frühen europäischen Sitzung begann. In diesem Moment bestritt Chinas Handelsministerium die laufenden Handelsgespräche mit den USA und forderte eine vollständige Entfernung von Zöllen, säuerte das Gefühl und traf das Greenback hart.

Der Euro und das Pfund gewannen an Dynamik, als die europäischen Händler die Schlagzeilen der Handel abfuhren und sich auf stärkere Aktien und Gewinnberichte konzentrierten. Die deutsche IFO -Veröffentlichung löste keine großen Bewegungen aus, unterstützte aber einen optimigeren Marktton.

Der USD -Verkauf wurde während der US -amerikanischen Sitzung fortgesetzt. Arbeitslose Ansprüche und langlebige Warenbestellungen kamen weich, während bestehende Umsatz mit Eigenheimen keinen Optimismus auslösten. Der Risiko -Appetit verbesserte sich dank einer starken Rallye bei Tech -Aktien, die den Dollar weiter zog. In der Zwischenzeit haben Fed Beamte die Idee der Zinsenkürzungen, wenn die Zölle auf den Arbeitsmarkt standen, schwebten, und Finanzminister bessent wies darauf hin, dass die härteren Tarife in China möglicherweise nicht anhalten, was die Schwangerschaftsverzerrung verstärkte.

Am Ende des Tages hatte das Greenback seine größten Verluste gegen risikosensitive Währungen wie den australischen und neuseeländischen Dollars verzeichneten und gleichzeitig nur begrenzte Rückgänge gegenüber dem kanadischen Dollar, dem japanischen Yen und dem Schweizer Franken inmitten des Verbesserungsrisikomodus verzeichnete.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Großbritannien Einzelhandelsverkäufe für März um 6:00 Uhr GMT

- Frankreich Geschäftsvertrauen für April um 6:45 Uhr GMT

- SNB -Vorsitzender Schlegel Rede um 8:00 Uhr GMT

- Kanada Fertigungsverkäufe (Prel) für März um 12:30 Uhr GMT

- Kanada Einzelhandelsverkäufe für Februar um 12:30 Uhr GMT

- EZB -Mitglied Buchrede um 14:00 Uhr GMT

- US UOM Consumer Sentiment Index für April um 14:00 Uhr GMT

- Kanada Haushaltsbilanz für Februar um 15:00 Uhr GMT

Europäische Sitzungshändler werden wahrscheinlich den britischen Einzelhandelsumsatz und das Geschäft in Frankreich für Anzeichen von Resilienz in der Verbraucher- und Geschäftstätigkeit aussehen, die beide die Volatilität in GBP- und EUR -Paaren auslösen könnten. Die Rede des Vorsitzenden Schlegel kann ebenfalls Aufmerksamkeit erregen, wenn der SNB Head Honcho Währungsintervention spricht.

In den USA könnte sich der Fokus auf kanadische Einzelhandels- und Fertigungsdaten, den Consumer Sentiment Index der University of Michigan, verlagern, der USD und CAD vorantreiben könnte, insbesondere wenn Daten mit einem globalen Handelsaktualisierung übereinstimmen.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!