Volatilität war der Name des Spiels, da die Märkte aus der globalen Handelsunsicherheit auf eine 90-Tage-Pause in US-Tarifen hofften, was sich als gefälschte Nachrichten herausstellte.

Hier sind die Schlagzeilen, die Sie wissen müssen:

Schlagzeilen:

- Japan durchschnittliche Cash -Gewinnwachstumsrate für Februar 2025: 3,1% y/y (2,9% Y/Y -Prognose; 2,8% y/y vorher)

- Australien ANZ -INDEED Job ADS Wachstumsrate für März 2025: 0,4% m/m (0,9% M/m Prognose; -1,4% m/m vorher)

- Japan führender Wirtschaftsindex für Februar 2025: 107,9 (107,9 Prognose; 108,3 Vorheriger)

- Deutschland Industrieproduktionswachstumswachstumsrate für Februar 2025: -1,3% m/m (-1,2% M/m Prognose; 2,0% m/m vorher)

- Deutschland Handelsbilanz für Februar 2025: 17,7B (17,4B Prognose; 16,0B vorherige); Exporte: 1,8% m/m (1,5% m/m Prognose; -2,5% m/m vorher); Importe: 0,7% m/m (0,6% m/m Prognose; 1,2% m/m vorher)

- Großbritannien Halifax -Immobilienpreisindex für März 2025: -0,5% m/m (0,2% M/m Prognose; -0,1% M/m vorher)

- Der EU -Beamte von der Leyen sagte, sie seien für einen guten Handelsabkommen offen, aber bereit, andere Gegenmaßnahmen zu ergreifen

- Einzelhandelsumsatz von Euro Area für Februar 2025: 0,3% m/m (0,6% M/m Prognose; -0,3% m/m vorherig); 2,3% y/y (2,1% y/y Prognose; 1,5% y/y vorher)

- BOC Business Outlook -Umfrage für Q1 2025: erhebliche Verschlechterung der Geschäftsbedingungen; Das wirtschaftliche Umfeld ist aufgrund plötzlicher Veränderungen in der US -Handelspolitik sehr unvorhersehbar geworden. Die Inflationserwartungen sind gestiegen

- Gefälschte Nachrichten zirkulierten in einer 90-tägigen Pause in US-Zöllen von Wirtschaftsberater Kevin Hassett berücksichtigt werden

- US -Präsident Trump hat klargestellt, dass sie keine Pause in Zöllen in Betracht ziehen und prüfen sogar zusätzliche Zölle in China, wenn sie keine Vergeltungsmaßnahmen zurückziehen

- US Consumer Credit Change für Februar 2025: -0,81B (15,0B -Prognose; 18.08b vorherige)

- S & P 500 Index ist in den technischen Bärenmarkt eingegeben Nach dem Schließen von mehr als 20% niedriger von seinen Hochs im Februar

- Der FOMC-Beamte Kugler räumte ein, dass die Erwartungen der Inflation höher sind, jedoch nur kurzfristig

Breite Marktpreisaktion:

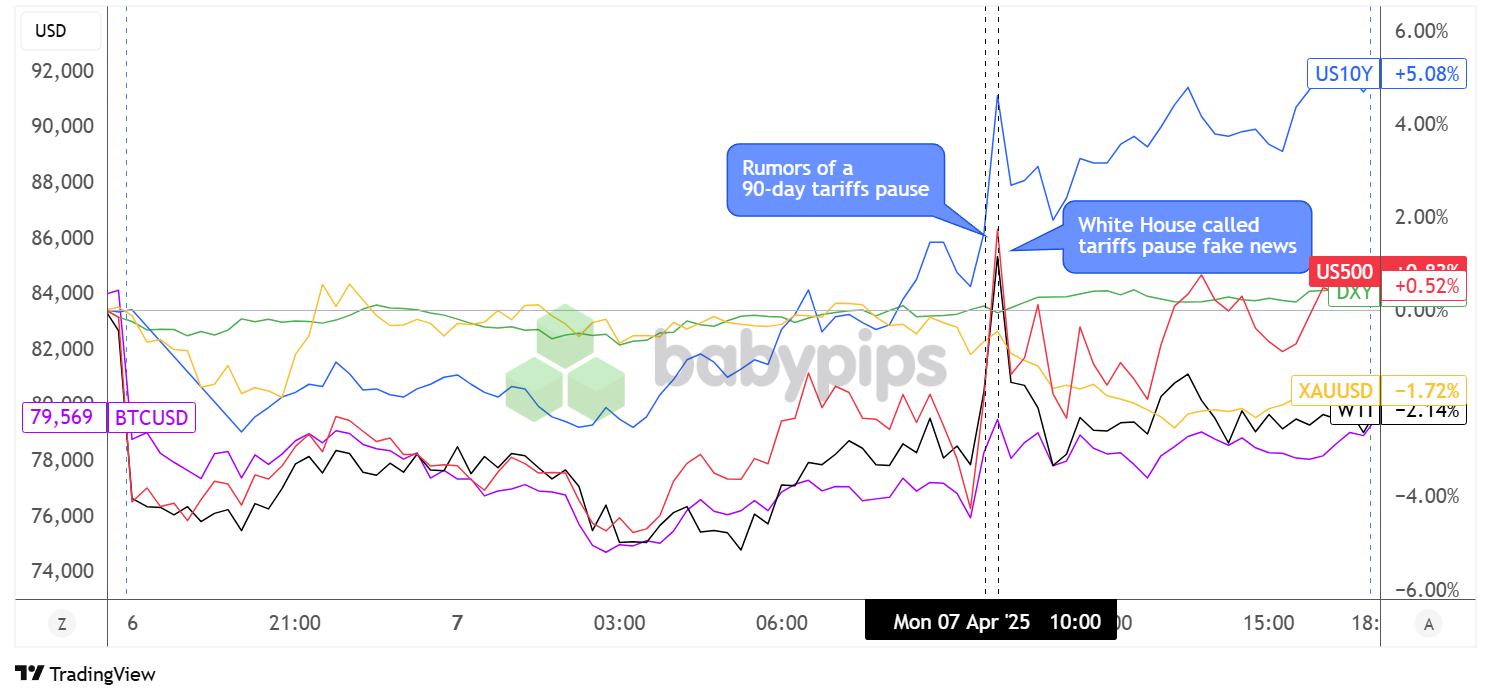

{kind=link}

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Es war in der Tat „Black Monday“ auf den Finanzmärkten, da die Investoren weiterhin mit den Folgen der Ankündigungen „Liberation Day“ der letzten Woche und gegenseitigen Tarifen von US -Handelspartnern fertig wurden.

Risiko -Vermögenswerte wie Rohöl, Krypto und Aktien haben sich auf den neuesten Stand, wobei der Japaner Nikkei -Index von 8% in den Rot abschließt, während die chinesischen Aktien auch ein großes Blutbad erlitten haben. Die Stimmung war in Europa nicht besser, da die Indizes auch auf dem Hinterfuß begannen, wobei der DAX die Sitzung um 10% niedriger war, während die FTSE mit 4,38% Verluste landete.

Später erfassten Marktbeobachter von Gerüchten über eine 90-tägige Pause in US-Zöllen, die Berichten zufolge vom Wirtschaftsberater Kevin Hassett berücksichtigt wurden, was zu einer starken Rallye in den US-Aktien führte. Diese wurden jedoch vom Weißen Haus schnell verweigert, wobei Trump sogar verdoppelte, dass sie mehr Zölle auf China prüfen, wenn sie ihre Gegenmaßnahmen zurückziehen.

Es ist nicht überraschend, dass die US -Aktienmärkte danach ein böser Sturz genommen haben und den S & P 500 -Index auf dem Bärenmarktgebiet zurückversetzt haben, bevor es es geschafft hat, seine Verluste bis zum Ende der Sitzung zu beeinträchtigen. Interessanterweise schüttete Gold während der New Yorker Sitzung mehr von seinen sicheren Havengewinnen, was dazu führt, dass das Edelmetall um 1,72% niedriger wurde.

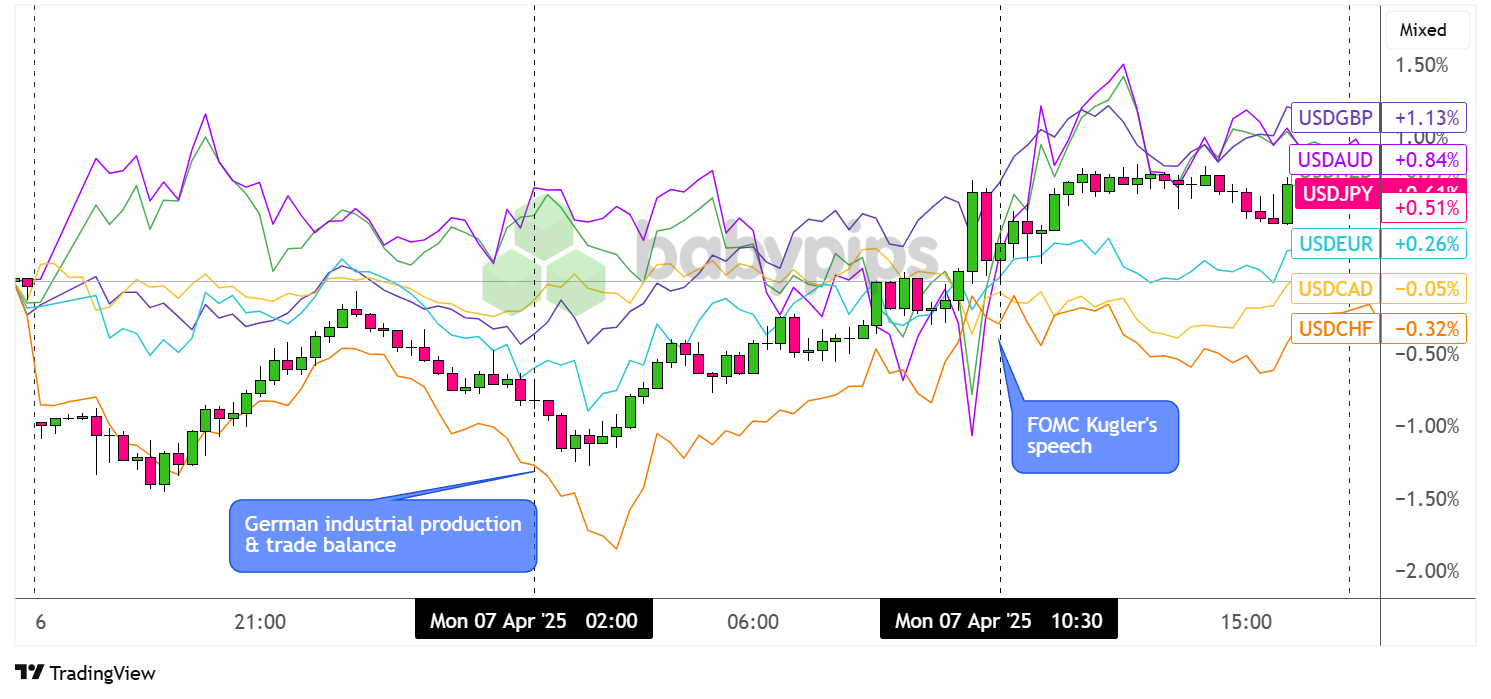

FX -Marktverhalten: US -Dollar vs. Majors:

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Die Preisaktion in der Forex -Arena war auch für diesen Tag ziemlich volatil, wobei USD/JPY und USD/CHF über das Wochenende nach unten gingen, während der Dollar gegen die Aussie und Kiwi, da die Risikoaversion stark im Spiel blieb.

Es wurden nur Mittelstufe veröffentlicht, als Deutschland die Downbeat-Industrieproduktions- und Handelszahlen druckte und die Wachstumsaussichten in der Region weiter trübten. Dollarpaare warf ebenfalls und drehten sich um, als Gerüchte über eine 90-tägige Pause in US-Tarifen ausbrachen, bevor Trump später als „falsche Nachrichten“ abgewiesen wurde.

Aud/USD und NZD/USD setzten ihren Einbruch wieder auf, um nach dem Kampf der Volatilität frische Intraday -Tiefs zu erzeugen, während USD/JPY mit seinem Aufstieg um 0,51% höher führte. Der Dollar landete hauptsächlich gegenüber seinen Kollegen, außer gegen den Franken (-0,32%) und den kanadischen Dollar (-0,05%).

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Australien Westpac Consumer Confidence Index um 12:30 Uhr GMT

- Australien NAB Business Vertrauen um 1:30 Uhr GMT

- Japan Eco Watchers Survey Outlook um 5:00 Uhr GMT

- Frankreichsbalance des Handels um 6:45 Uhr GMT

- EZB Offizielle Guindos ‘Rede um 9:00 Uhr GMT

- US NFIB Business Optimism Index um 10:00 Uhr GMT

- Kanada Ivey PMI um 14:00 Uhr GMT

- Die Rede von Official Daly um 18:00 Uhr GMT gefüttert

- US -API -Rohölbestand um 20:30 Uhr GMT wechseln

Es ist nicht viel von erstklassigen wirtschaftlichen Veröffentlichungen für den Tag, außer dass Kanadas Ivey PMI Während der US -Sitzung könnten die Märkte besonders empfindlich bleiben für Zölle im Zusammenhang mit Schlagzeilen Dies führt zu enormen Schwankungen in der Gesamtmarktstimmung.

Bleib wie immer flink und vergiss nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!