Es war ein weiterer Topy-Turvy-Tag auf den Finanzmärkten, aber diesmal trat der Appetit des Risikos in der New Yorker Sitzung dank der neuesten Wendungen im Tarife Drama stark ein.

Die Anleger schienen so in die globalen Handelsentwicklungen verwickelt zu sein, insbesondere in die zwischen den USA und China abgefeuerten Schüssen, dass die FOMC-Protokolle ein Nicht-Ereignis zu sein schienen.

Folgendes müssen Sie wissen.

Schlagzeilen:

- Australien Gebäudegenehmigungen für Februar 2025: -0,3% m/m (-0,3% M/m Prognose; 6,3% m/m vorher)

- RBNZ senkte die Zinssätze von 3,75% auf 3,50% wie erwartet und signalisierte einen häufigeren Ausblick auf Handelsbedenken

- Zusätzliche US -Zölle auf China wurden in Kraft gesetzt und die kumulative Tarife bis zu 104% in Kraft gesetzt

- Japan Verbrauchervertrauen für März 2025: 34,1 (34,3 Prognose; 35,0 vorher)

- Japan Macheradenmaschinenbestellungen für März 2025: 11,4% y/y (0,5% y/y Prognose; 3,5% y/y vorher)

- China hat sich mit zusätzlichen 50% Tarifen für US -Waren revanchiertErhöhen Sie den Gesamtsatz bis zum 10. April auf 84%

- Berichten zufolge berufen die People’s Bank of China große Staatsbanken, um Dollarkäufe zu reduzieren

- Der Gouverneur von Boj, Ueda

- Meistens ein teuerer Kommentar von EZB -Beamten:

- ECB Official Knot warnte davor, dass die Desinflation gut auf dem richtigen Weg ist, der langfristige Handelskrieg ein negativer Versorgungsschock sei

- Der offizielle ECB -Beamte Rehn wies auf das Abwärtsrisiko hin, die den Fall für einen April -Schnitt materialisierten und unterstützt

- ECB -offizielles Villeroy erkannte potenzielle Schocks aus dem Handelskrieg an, versicherte jedoch, dass keine Rezession in Sicht ist

- EZB -offizielle ESCRIVA warnte, dass die schlimmsten Szenarien materialisieren, aber dass Euro eine attraktivere Alternative zum Dollar entstehen könnte

- Deutschlands unterschriebener Koalitionsvertrag für neue Regierung unter Kanzler Merz

- US -Großhandelsbestände für Februar 2025: 0,3% m/m (0,3% M/m Prognose; 0,8% m/m vorher)

- Trump kündigte eine 90-tägige Pause für höhere gegenseitige Tarife für die meisten Handelspartner an aber immer noch die Tarife chinesische Waren auf 125% anführten, zitierte „Mangel an Respekt“ für die Weltmärkte

- US EIA -Rohölbestände ändern sich für den 4. April 2025: 2,55 m (6,17 m vorher)

- Die USA verkauften 39 Mrd. USD in Benchmark 10-Jahres-Schuldverschreibungen mit einer erwarteten Rendite von 4,435% und einem überdurchschnittlichen Bid-to-Cover-Ratio (2,67) in einem Anzeichen einer verbesserten US-amerikanischen Schuldenbedarfsbedarfsquote (2,67).

- Fed Officer Barkin warnte, dass die Preiserhöhungen im Juni die Tarife starten könnten, und beobachtete den Konsumentensektor genau

- Fed Beamter Kashkari sagte, dass die Messlatte aufgrund von Zöllen höher ist, auch wenn der Wirtschafts- und Arbeitsmarkt schwächt

- Fed Beamter Daly versicherte, dass die Zentralbank Zeit hat, ihre nächsten Politikzüge zu berücksichtigen

- Das Treffen von FOMC -Treffen hild

Breite Marktpreisaktion:

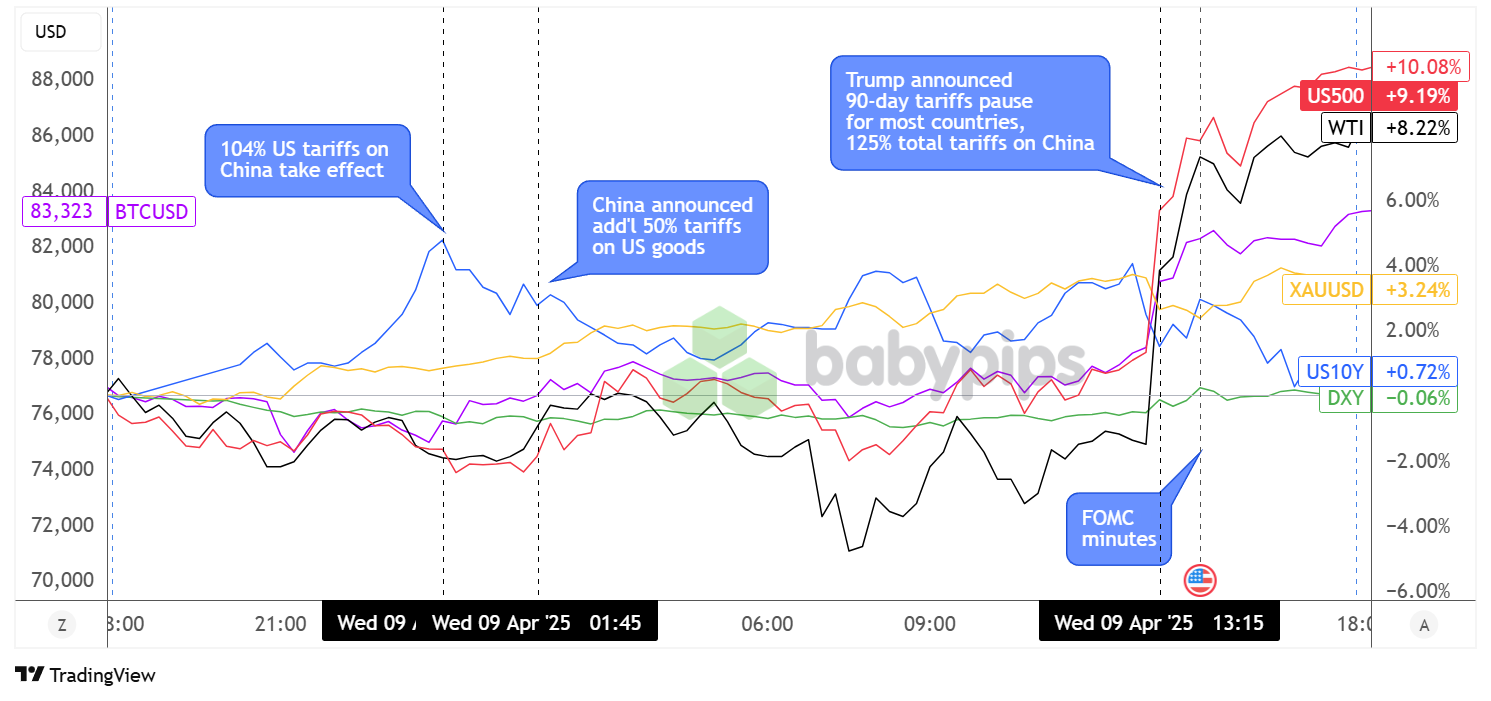

{kind=link}

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die Entwicklungen der Zölle standen am Mittwoch noch im Mittelpunkt, da die Märkte vor zusätzlichen US -Zöllen in China später am Tag ängstlich schienen. Risikovermögen wie Rohöl, Bitcoin und US -Aktien -Futures bewegten sich seitlich in bärischem Gebiet, während ein Handelsabkommen der elften Stunde unwahrscheinlich schien.

Bald genug traf die Uhr Mitternacht (in New York) und der Schuh fiel ab, was bedeutete, dass die gesamten US -Zölle in China (bisher) offiziell auf satte 104% waren. Es dauerte nicht lange, bis China mit einer Erhöhung der Zölle bei den US -Importen um 50% zurückfeuerte und den effektiven Satz von 34% auf 84% (bisher) erhöhte.

WTI-Rohöl fiel auf frische Intraday-Tiefs nach den Ankündigungen, während Gold weiter vorrang, und stieg zurück über die wichtigste Barriere von 3.000 US-Dollar, als die Risikoströme zurückkehrten. Überraschenderweise gelang es Bitcoin, den Boden von 78.000 US -Dollar zu halten, bevor er später am Tag über 80.000 US -Dollar zurückging.

Wie sich herausstellte, zog Trump eine UNO-Reverse-Karte heraus und entschied sich für eine 90-tägige Pause in Zöllen für die meisten seiner Handelspartner mit Ausnahme von China, bei denen Handelsergaben auf kumulative 125%erhoben wurden. Infolgedessen veranstalteten die US -Aktienmärkte einen starken Rückprall, wobei der S & P 500 -Index um mehr als 9% stieg, um seine beste tägliche Leistung seit 2008 zu erzielen, während der Nasdaq einen massiven Gewinn von 11,5% erzielte.

Gold konnte an seinen Gewinnen festhalten, um 3,24% höher zu schließen, während die Renditen des Finanzministeriums frühere Zuwächse erzielten, aber immer noch in positivem Gebiet geschlossen wurden. Das FOMC -Sitzungsprotokoll, in dem die Aufflationsrisiken durch Tarife und schwächere Wachstumserwartungen hervorgehoben wurden, flogen unter das Radar.

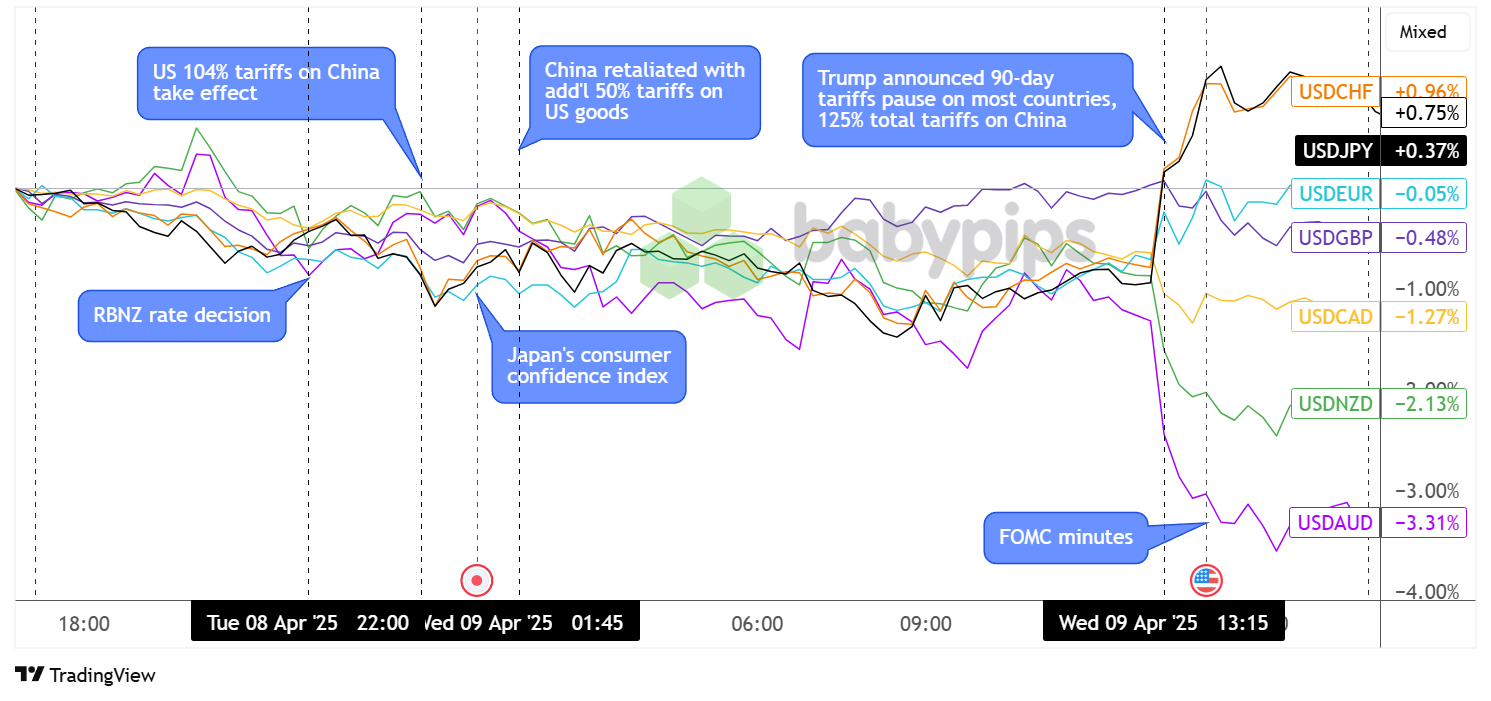

FX -Marktverhalten: US -Dollar vs. Majors:

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Abgesehen von den oben beschriebenen Handelsentwicklungen hatte der Währungsmarkt viele andere hochrangige Katalysatoren, mit denen man zusammenarbeiten konnte.

Zu Beginn kündigte die RBNZ ihre politische Entscheidung an, die Zinssätze wie erwartet um 0,50% zu senken, überraschte jedoch die Märkte mit einer mehr Neigung aufgrund der Handelsunsicherheit. Trotzdem blieb der Dollar vor den US -Tarifen in den USA hauptsächlich auf dem hinteren Fuß auf dem Hintergrund der Wirkung und der Marktangst um gegenseitige Maßnahmen.

Der Dollar ging während der europäischen Sitzung allmählich nach, bevor der Risiko-Appetit bei Trump bei der Ankündigung einer 90-tägigen Pause in Zöllen für die meisten seiner Handelspartner in die Lage war. AUD/USD (+3,31%) und NZD/USD (+2,13%) erzielten signifikante Gewinne, während USD/CHF (+0,96%) und USD/JPY (+0,75%) höher auftraten, während sich andere Safe-Havens zurückzog.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Die Rede von RBA Gouverneur Bullock um 10:00 Uhr GMT

- Das kanadische Gebäudegenehmigungen um 12:30 Uhr GMT

- US -amerikanische Arbeitslosenansprüche um 12:30 Uhr GMT

- US -Verbraucherpreise Index um 12:30 Uhr GM

- Fed Official Logans Rede um 13:30 Uhr GMT

- SNB Official Mosers Rede um 16:00 Uhr GMT

- SNB Offizieller Tschudins Rede um 16:00 Uhr GMT

- EZB Offizielle Rede von Donnery um 16:00 Uhr GMT

- Fed Official Golsbees Rede um 16:00 Uhr GMT

- Neuseeland Business NZ PMI für März 2025 um 22:30 Uhr GMT

Die Märkte warten auf die mit Spannung erwarteten US -amerikanischer CPI -Bericht Heutzutage könnten sich die Inflationszahlen stark auswirken, um die politischen Erwartungen der Fed zu, dass sie die Fed -Fed -Erwartungen beeinflussen könnten.

Trotzdem könnten diese erstklassige Veröffentlichung und eine Handvoll Reden von Beamten der Zentralbank nur begrenzte Auswirkungen auf die Preisaktion haben, wenn das Tarife Drama weiterhin ins Rampenlicht steht. Halten Sie also auch die Augen und Ohren für handelsbezogene Schlagzeilen geschält.

Bleib wie immer flink und vergiss nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!