Die globalen Handelsentwicklungen waren am Dienstag noch vorne und im Zentrum, obwohl sich das Marktrichter auch erstklassige Wirtschaftsfreisetzungen verwandelte.

Insbesondere haben der britische Jobsbericht und die US -amerikanischen CPI -Zahlen in den Vermögensklassen größere Wellen verursacht, da erstere vom Aufwärtstrend überraschte, während die letzteren Schätzungen nicht bestanden.

Hier sind Schlagzeilen, die Sie möglicherweise in der letzten verpasst haben Handelssitzungen!

Schlagzeilen:

- Bank of Japan Zusammenfassung der Meinungen (30. April bis 1. Mai 1 Sitzung) signalisierte die Absicht, die Zinssätze weiter zu erhöhen

- Trumps Wirtschaftsberater Hassett gab bekannt, dass es in den Wochen 24 weitere Länder für Handelsgespräche stehen

- US -Präsident Trump und saudische Kronprinz Mohammed bin Salman kündigten a 600 Milliarden US -Dollar saudische Investitionen in die USA und ein Versprechen für 1 $ in Angebote in vielen Sektoren

- Japanischer Finanzminister Kato erwähnte, er möchte FX mit Finanzminister Bessent besprechen

- US -Handelsvertreter Greer warnte, dass China -Tarife immer noch wieder hochgehen können

- Großbritannien -BRC -Einzelhandelsumsatzmonitor für April 2025: 6,8% (1,3% Prognose; 0,9% vorherige)

- Der israelische Premierminister Netanyahu kommentierte das Israels Streitkräfte bereiten sich darauf vor, den Job zu „beenden“ und die Hamas zu besiegen

- Die USA kündigten eine weitere Runde der iranischen Ölsanktionen anabzielen auf das globale Network Shipping Iranian Oil

- Die People’s Bank of China hat den CNY -Referenzsatz zum ersten Mal unter 7,2 festgelegt, um die Währungsstabilität zu gewährleisten

- China hob das Verbot von Boeing -Lieferungen auf Während die US -Tarife für chinesische Sendungen von 120% auf 54% reduziert wurden

- Australien Westpac Consumer Confidence Index für Mai 2025: 92,1 (90,5 Prognose; 90,1 Vorheriger)

- Australien NAB Business Vertrauen für April 2025: -1,0 (-5,0 Prognose; -3,0 vorher)

- Das Gebäude in Australien ermöglicht das Finale für März 2025: -8,8% M/m (-8,8% M/m Prognose; -0,3% m/m vorher)

-

Großbritannien Antragsteller zählen Veränderungen Für April 2025: 5,2K (22,0K -Prognose; 18,7.000 vorherige)

- Arbeitslosenquote für März 2025: 4,5% (4,4% Prognose; 4,4% früher)

- Großbritannien Durchschnittliches Ergebnis exkl. Bonus (3MO/Jahr) für März 2025: 5,6% (5,7% Prognose; 5,9% vorherige)

- UK Beschäftigungsänderung für März 2025: 112,0K (80,0K -Prognose; 206,0K vorher)

- BOE Chief Economist Huw Pille sagte, dass die Zinssätze möglicherweise hoch bleiben müssen, da sich die Inflation als stärker erweisen könnte als erwartet

- Deutschland ZWEW Economic Sentiment Index für Mai 2025: 25,2 (12,5 Prognose; -14,0 Vorheriger)

- Euro Area Zew Economic Sentiment Index für Mai 2025: 11,6 (-6,0 Prognose; -18,5 vorher)

- US NFIB Business Optimism Index für April 2025: 95,8 (93,5 Prognose; 97,4 Vorheriger)

- US -Verbraucherpreisindex Wachstumsrate für April 2025: 2,3% y/y (2,5% y/y Prognose; 2,4% y/y vorher); 0,2% m/m (0,3% m/m Prognose; -0,1% m/m vorher)

- US Core Consumer Preisindex Wachstumsrate für April 2025: 2,8% y/y (2,8% Y/Y -Prognose; 2,8% y/y vorher); 0,2% m/m (0,2% m/m Prognose; 0,1% m/m vorher)

- Deutschland Girokonto für März 2025: € 34,1 Mrd. € (21,5 Mrd. € Prognose; 20,0 Mrd € vorher)

- US -Präsident Trump forderte Fed Head Powell erneut auf, die Zinsen zu senken

Breite Marktpreisaktion:

{kind=link}

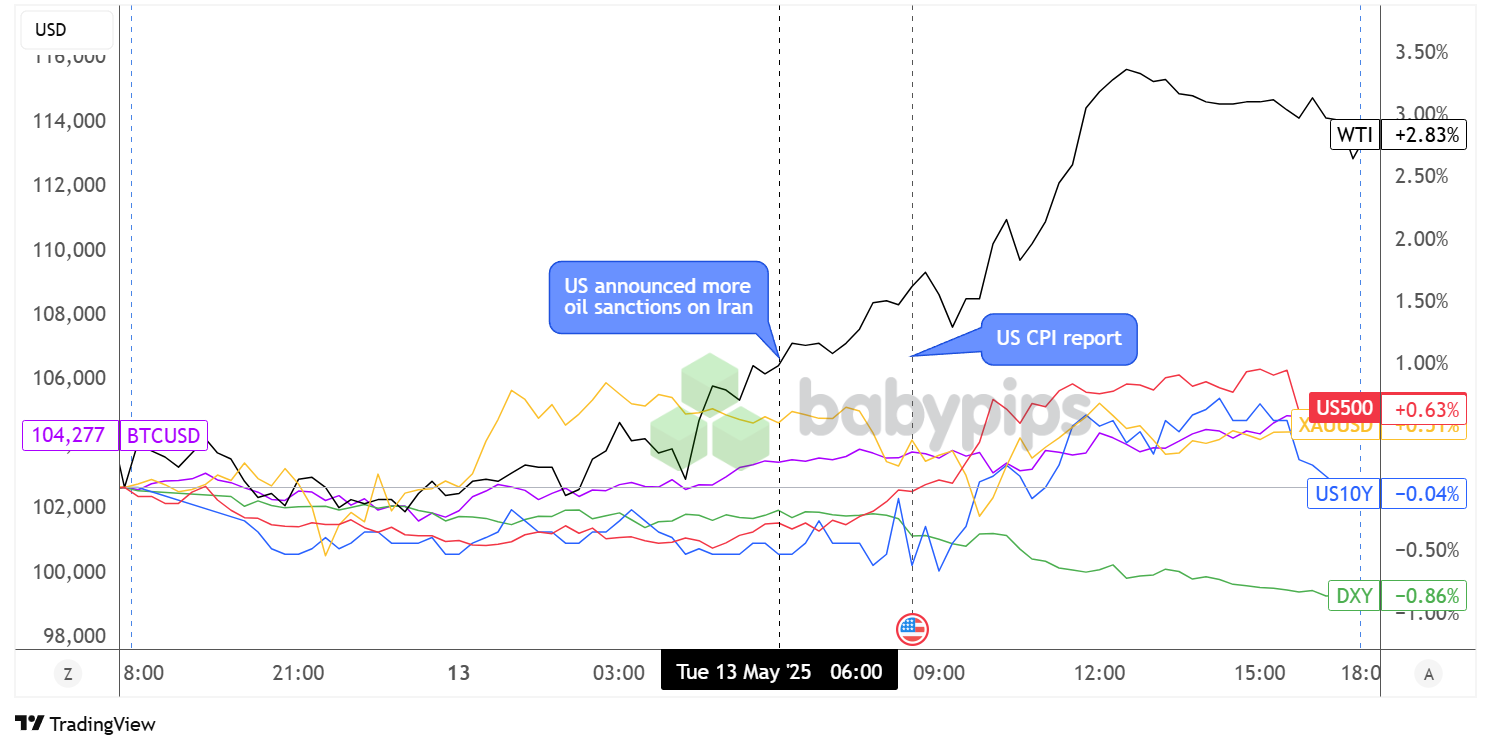

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die Märkte beruhigten sich während der asiatischen Marktstunden am Dienstag nach den Risikokundgebungen der vorherigen Handelssitzung, da die Händler ihre Aufmerksamkeit auf die nächsten US-Handelsgespräche zuzuweisen schienen und einige Safe-Haven-Gewinne für die Gewinne für den Haven anstrengen. Gold.

Während Trumps nationaler Wirtschaftsberater Kevin Hassett teilte, dass 24 weitere Länder für Zölle abhielten, warnte der Handelsvertreter Jamieson Greer, dass Chinas Handelsabgaben immer noch steigen könnten, wenn die Dinge nicht funktionieren. Dennoch wurde China befolgt, indem er sein Verbot der Boeing -Lieferungen erhöhte, während die USA auch De -Minimis -Zölle auf chinesische Sendungen von 120% auf 54% senkten.

WTI -Rohöl Außerdem stützte sich eine weitere Runde der US -amerikanischen Ölsanktionen, diesmal auf das globale Network Shipping Iranian Oil, wobei die Versorgungsprobleme wieder aufgenommen werden, während die Spannungen im Nahen Osten erhöht bleiben. Die Energy -Ware erweiterte seine Rallye, nachdem der US -amerikanische CPI schwächer als erwartet war und auf USD effektiv wiegt, während er die Erhebung der Erwartungen der Lockerungen lockerte.

US -Aktienindizes Nach der CPI -Veröffentlichung versammelte sich auch, während US -Präsident Trump erklärte, dass „der Markt höher werden wird“ und forderte den Vorsitzenden Powell erneut auf, die Zinssätze zu senken. Der S & P 500 -Index schloss während des Grüns um 0,8% Bitcoin Wiedererlebte den 104.000-Dollar-Griff für die Risikobereitschaft.

FX -Marktverhalten: US -Dollar vs. Majors:

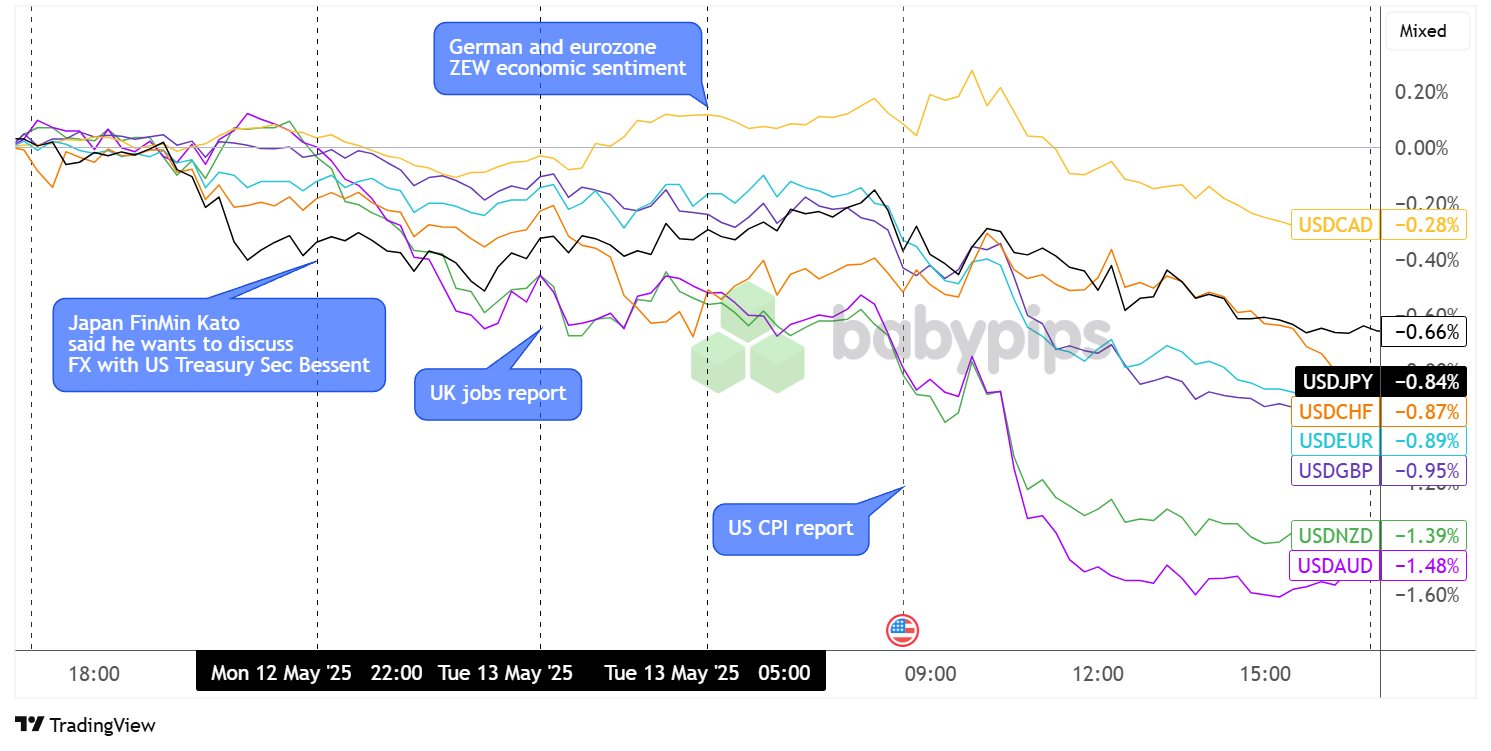

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Die Währungshändler hatten den ganzen Tag über einen angemessenen Anteil an Katalysatoren, um mit den Bemerkungen der japanischen Finanzministerin Kataly zu tun, um FX -Bewegungen mit dem US -Finanzminister Bessent während der kommenden G7 -Sitzungen sowie im BoJ -Sitzungsminuten zu erörtern, in dem die Unsicherheit der Handelspolitik hervorgehoben wurde.

Die britische Arbeitsplätze, die sich mit einer niedrigeren Anzahl von Antragstellern für April und einer optimistischen Wahlbeteiligung von Lohnwachstumswachstumsbumptionen als erwartungsgemäß befand, erlaubte Sterling jedoch, dass Sterling unterstützt wurde und bis zum Ende des Tages fast 1% höher ist, gegenüber dem Greenback.

Die wirtschaftlichen Lesungen der Deutsch- und Zow -ZEW -ZoEW übertreffen auch den Marktschätzungen und spiegelten eine Rendite des Optimismus wider. Auch die gemeinsame Währung in eine gute Position, um die USD -Schwäche zu nutzen und um 0,89% höher zu sein.

Trotzdem waren die Rohstoffwährung AUD und NZD die großen Gewinner des Tages, die 1,48% bzw. 1,39% höher gegenüber dem Dollar beendeten, während die Märkte nach den US-China-Tarifen weiterhin die Welle der Erleichterung fahrten. Die Loonie war jedoch nicht in der Lage, von Ölpreiskundgebungen viel zu profitieren, obwohl USD/CAD immer noch 0,28% im Rot schloss.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Deutschland Verbraucherpreise Index Wachstumsrate Finale um 6:00 Uhr GMT

- Die Rede von BOE MPC Mitglied Breeden um 7:15 Uhr GMT

- Gefütterte die Rede des offiziellen Wallers um 9:15 Uhr GMT

- Das kanadische Gebäudegenehmigungen um 12:30 Uhr GMT

- EZB Offizielle Cipollone -Rede um 12:40 Uhr GMT

- Gefütterte die Rede von Offizieller Jefferson um 13:10 Uhr GMT

- US EIA -Rohölbestände ändern sich um 14:30 Uhr GMT

- BOE -Beamter Benjamins Rede um 14.35 Uhr GMT

- Die Rede von Official Daly um 21.40 Uhr GMT gefüttert

- Neuseeland Food Preisindex um 22:45 Uhr GMT

Es gibt nicht viel von Top-Tier-Datenpunkten für heute, obwohl es sich lohnt, den Kommentar der Zentralbank im Auge zu behalten, um zu beurteilen, wie sich monetäre politische Vorurteile als Reaktion auf die jüngsten globalen Handelsentwicklungen verschieben könnten.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!