Es war ein weiterer leichter Tag in Bezug auf die erstklassigen wirtschaftlichen Veröffentlichungen, aber das hinderte die großen Vermögensklassen und Währungen nicht daran, große Schritte zu erzählen.

Bitcoin mit seinem Einbruch weitergeführt, während die Renditen des Finanzministeriums in der sechsten Sitzung in Folge tiefer geschlossen wurden, trotz eines weiteren Tags im Rot für Rohöl und US -Aktien.

Hier sind die neuesten Schlagzeilen, die Sie wissen müssen:

Schlagzeilen:

- Sagt Trump Zölle auf Kanada und Mexiko “geht” mit mehr Einfuhrsteuern “voraus”

- Australische CPI y/y in Q4 2024: 2,5% (2,6% erwartet, 2,5% vorher)

- Australiens Bauarbeiten Q/Q in Q4 2024: 0,5% (1,0% erwartet, 2,0% vorherig)

- Deutscher GFK Consumer Climate Index im Februar: -24,7 (-21,7 erwartet, vorherige Lesung auf -22,6 herabgestuft)

- Swiss UBS Wirtschaftliche Erwartungen Index von 17,7 auf 3,4 im Januar

- Der chinesische CB führte im Januar um 0,2% m/m (-0,1% vorher)

- US -amerikanische Verkäufe von Eigenheimen Im Januar: 657K (679K erwartet, wurde der vorherige Lesen auf 734K verbessert)

- US EIA -Rohölbestände um 2,3 m Barrel (2,5 m Gewinn erwartet, 4,6 m vorheriger Anstieg)

- BOE MPC -Mitglied Dhingra: Die meisten Kräfte, die die Handelsausdehnung aufgehoben haben

- US -Präsident Trump Wiederholte die Regierung braucht in kurzer Zeit ein ausgewogenes Budget, wurde China als “Konkurrent” bezeichnet und die Zölle in Kanada und Mexiko auf den 2. April verschoben

Breite Marktpreisaktion:

{kind=link}

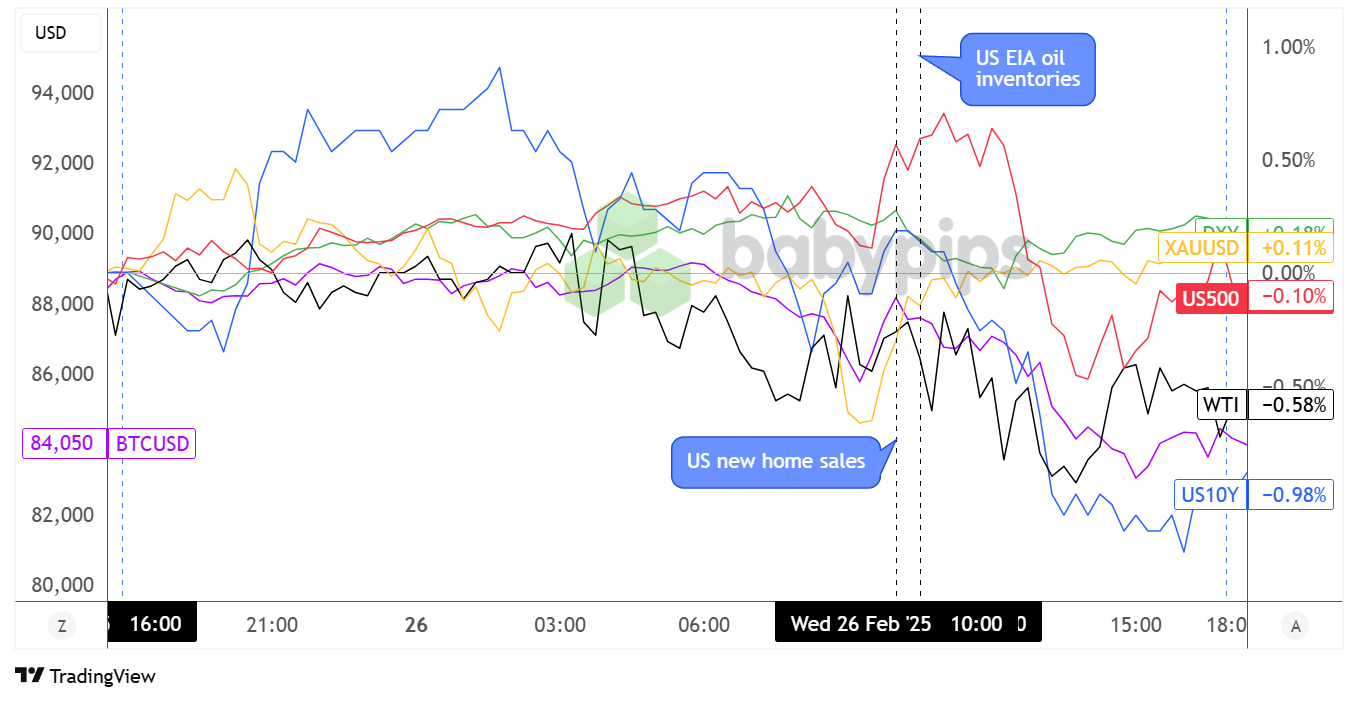

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die Finanzmärkte präsentierten heute ein gemischtes Bild mit einigen bemerkenswerten Abweichungen über Asset -Kurse hinweg. Die Renditen des Finanzministeriums begannen stark, nahmen aber bald ihre Abwärtsbahn wieder auf und schlossen schließlich die sechste Sitzung in Folge.

Trotz des Mangels an US-amerikanischen Datenpunkten für den Tag scheinen die Anleger zunehmend besorgt über die Kühlung des Wachstumsaussichten zu sein, da der neue Verkaufsbericht mittelstufig keine Beruhigung ermöglicht.

Aktienmärkte zeigten eine gewisse Widerstandsfähigkeit, wobei die europäischen Indizes solide Gewinne über 1% für ein verbessertes steuerliches Vertrauen in Frankreich verzeichneten, während die US -Aktien -Futures mit einem Fortschritt der technischen Aktien einen höheren Vorsprung erzielten. Trotzdem beendeten die US -Indizes den Tag gemischt, wobei der Dow in den Rot schließt, als der S & P 500 -Index größtenteils unverändert war und der Nasdaq marginale Gewinne erzielte.

Im Rohstoffraum kämpfte Rohöl zunächst auch darum, sich zu behaupten, aber bald nach dem Unterdruck auf einen stärkeren Optimismus über ein Russland-Ukraine-Deal, das mehr Öl auf den globalen Märkten brachte. Die Ware hüpfte kaum über den überraschenden Rückgang der UVP -Lagerbestände, die auf eine anhaltende Nachfrage hinweisen.

Bitcoin fand sich im Rot tiefer, als negativer Gefühl im Krypto -Sektor von früher in der Woche verweilte und zog BTC/USD weiter südlich auf die 84.000 US -Dollar. Gold Ebenfalls von den letzten Höhen zurückgezogen, ringer als 35 bis 2.916 US-Dollar zurückzuführen, was möglicherweise auf die Monats-End-Ströme und das Gewinn nach seiner starken Leistung in den letzten Wochen zurückzuführen ist.

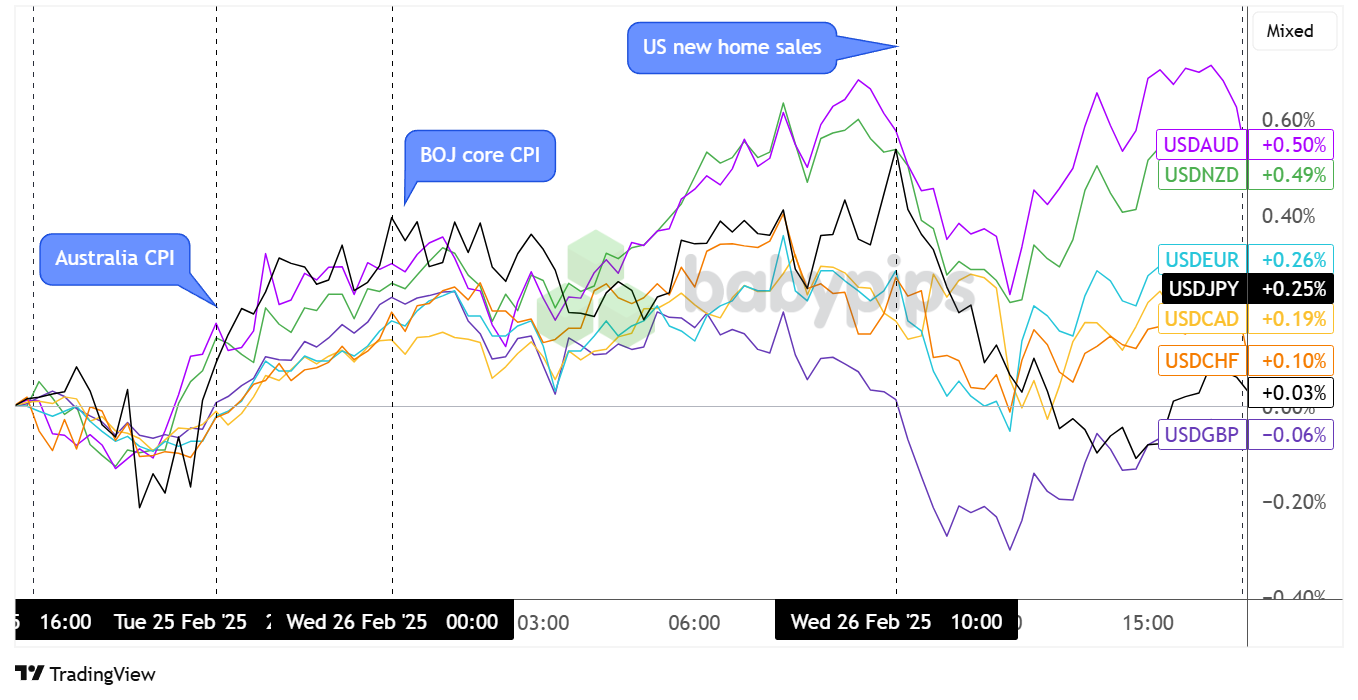

FX -Marktverhalten: US -Dollar vs. Majors:

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der Dollar handelte heute vorsichtig stärker, erholte sich in Asien und erholte sich nach den enttäuschenden US -Verbrauchervertrauensdaten von gestern. Etwas schwächer als erwartet trug der australische CPI frühzeitig zu Schwächen für AUD und NZD bei, während JPY zu den Achseln schien, stärker als erwartet BOJ -Core -CPI.

Die Monats-Ende-Ströme schienen ein Faktor für die heutigen Forex-Bewegungen zu sein, da der Dollar seine breite Rally während der Londoner Sitzung aufrechterhalten hatte, obwohl die europäischen Währungen später eine stärkere Fasse feststellten, die wahrscheinlich eine positive Darstellung in Aktien vorliegt.

Der Dollar wickelte auch den größten Teil seiner Gewinne gegen den Rest seiner Kollegen ab, als er eine heruntergekommene Verkaufszahlen in der neuen Eigenheime erlebte, fand jedoch zu der Zeit der Pressekonferenz von US -Präsident Trump eine festere Fundierung, während er sein Engagement für die Handelspolitik und die Reform des Regierungsbudgets skizzierte.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Schweizer BIP um 8:00 Uhr GMT

- Spanischer Flash -CPI um 8:00 Uhr GMT

- EZB Geldpolitikkonten um 12:30 Uhr GMT

- US -vorläufiges BIP um 13:30 Uhr GMT

- US -amerikanische Arbeitslosenansprüche um 13:30 Uhr GMT

- US -amerikanische Überschrift und Kerndauerwarenbestellungen um 13:30 Uhr GMT

- US -amerikanische Verkaufsverkäufe um 15:00 Uhr GMT

- FOMC -Mitglied Bowmans Rede um 16.45 Uhr GMT

- FOMC -Mitglied Hammacks Rede um 18.15 Uhr GMT

- FOMC -Mitglied Harkers Rede um 20.15 Uhr GMT

Dollarhändler sind wahrscheinlich auf die Vorläufiger US -BIP -Bericht später heute, da die wichtigsten Überarbeitungen der Wachstums- und Inflationsindikatoren die gefütterten politischen Erwartungen stark beeinflussen könnten. Vergessen Sie nicht, dass eine Handvoll FOMC -Beamte danach Aussagen haben sollen, sodass ihre Bemerkungen auch die Marktstimmung beeinflussen können.

Weitere potenzielle Katalysatoren, um nach dem Schweizer BIP- und EZB -Meeting -Protokoll sowie dem anfänglichen Arbeitsanpassungsbericht für die US -amerikanischen Angaben und dauerhaften Warenbestellungen nachzudenken. Seien Sie auch bereit für potenzielle Monatsflüsse!

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner bei der Einnahme von Trades.