Gold stürmte auf frische Rekordhochs, während der US -Dollar nach einem schwachen CPI -Druck und einer anhaltenden Handelsspannung mit China auf die gesamte Tafel tankte.

Die europäischen Aktien versammelten sich in Pause von Trump hart Inflation Ängste klapperten Gefühle.

Hier sind wichtige Schlagzeilen und Vermögensbewegungen, die Sie möglicherweise in der letzten verpasst haben Handelssitzungen:

Schlagzeilen:

- UK RICS -Immobilienpreisbilanz für März: 2,0% (10,0% Prognose; 11,0% vorherige)

- Japan PPI für März: 4,2% y/y (4,2% Prognose; 4,0% früher); 0,4% m/m (0,3% Prognose; 0,0% vorher)

- Australia Melbourne Institute Consumer Inflationserwartungen für April: 4,2% (3,6% Prognose; 3,6% früher)

- RBA Gouverneur Bullock Die Wahrscheinlichkeit einer übergroßen Rate abgestimmt für Mai aufgrund des Handelskrieges für Mai

- China Verbraucherpreisindex für März: -0,4% m/m (-0,4% Prognose; -0,2% vorher); -0,1% y/y (0,0% Prognose; -0,7% vorher)

- China Produzent Preisindex für März: -2,5% y/y (-2,0% Prognose; -2,2% vorher)

- europäische Union Präsident von der Leyen Annonced und Pause auf gegenseitige Tarife

- US -am 5. April: 223,0 km (226,0K Prognose; 219,0K vorherige) anfängliche Arbeitslosenansprüche für die Woche bis zum 5. April: 226,0K)

- Die US -Regierung hat klargestellt, dass der effektive „Boden“ Der Zollsatz für chinesische Waren beträgt 145% statt 125%

- FOMC Voting -Mitglied Austan Goolsbee: Ratenkürzungen immer noch möglich, wenn die Wirtschaft wieder auf dem richtigen Weg ist

- FOMC Alternatives Mitglied Lorie Logan warnte am Donnerstag, dass die Tarif-induzierte Inflation nicht dauerhaft werden darf

Breite Marktpreisaktion:

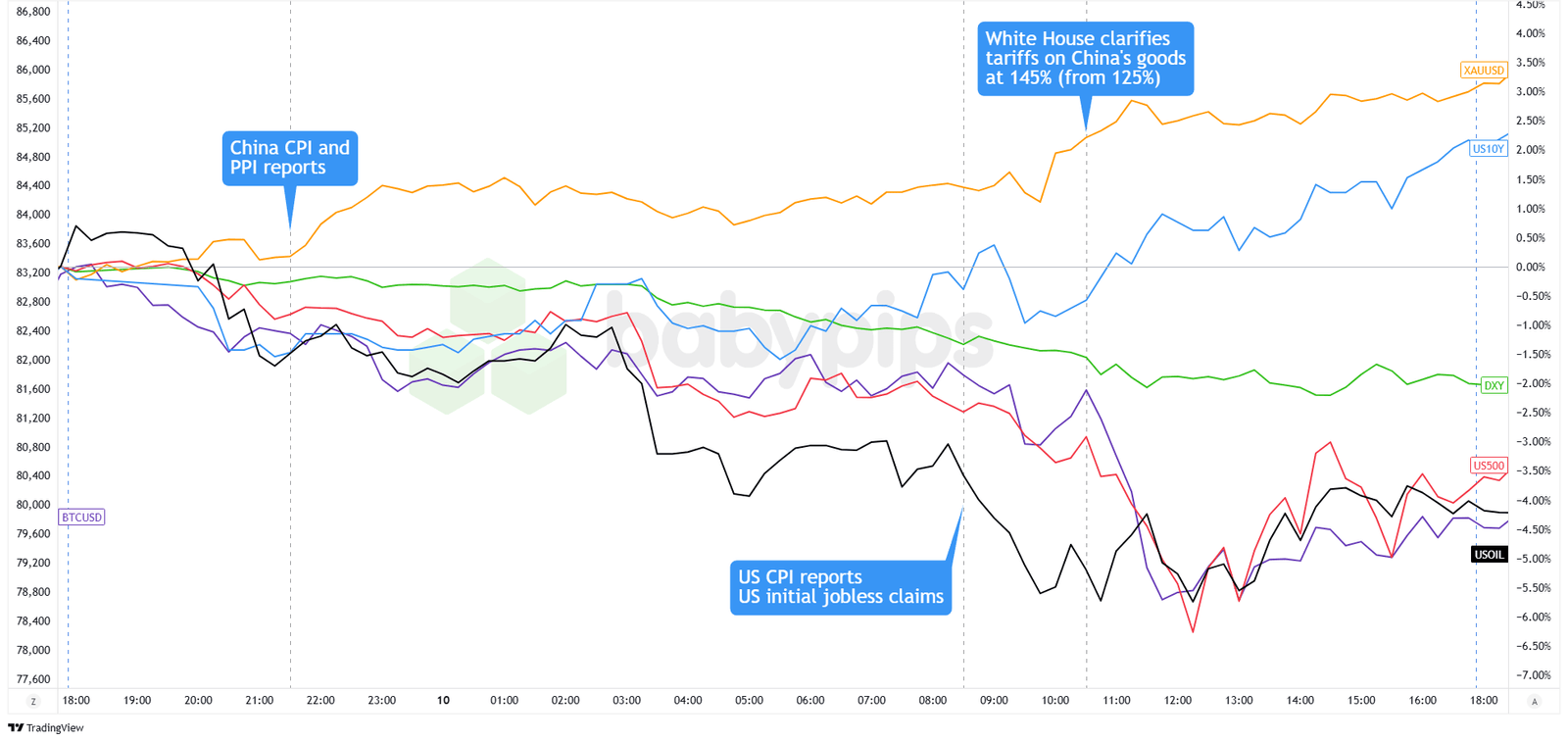

{kind=link}

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Das Hauptvermögen war in den Charts, nachdem Trump einen Teil seiner Tarifbombe zurückgegangen war. Die USA haben zunächst „gegenseitige Tarife“ auf ein breites Spektrum von Importen geschlagen, aber Trump kündigte später eine 90-Tage-Pause für die meisten Länder an, während sie einen Grundsatz von 10% beibehalten hatte. China war die größte Ausnahme, die einer massiven Tarifhöhung auf 145%ausgesetzt war, die einen ernsthaften Markt für den Markt für den Markt ausführte.

Europäische Aktien Die Tarif -Pause hat mit 4,5%höher, der CAC 40 um 3,8%und die FTSE 100 3,0%erhöht. US -Aktien Am Mittwoch stieg ebenfalls schwer auf fast 10%, um am Donnerstag 3,5% zurückzugeben, da Zweifel darüber geführt haben, ob die Rallye Beine hatte.

Finanzministerium ergibt Mit der 10-jährigen Rendite von 4,5%versetzte sie das Geschwätz, dass der Druckmarktdruck dazu beigetragen hat, Trump zu lindern. Eine solide 30-jährige Auktion brachte etwas Ruhe, selbst als einige Analysten wieder den Ausdruck „Bond-Wachsamkeit“ herumwerfen.

Gold Stahl die Show, stimmte ihren größten Einzeltagesgewinn seit April 2020 und schlug Rekordhochs über 3.170 US -Dollar durch, als die Anleger für Deckung kamen. WTI -ÖlIn der Zwischenzeit fiel er um mehr als 3% auf rund 60 US -Dollar bei erneuten Sorgen um die weltweite Nachfrage.

Sogar Bitcoin Wurde nicht verschont und rutschte von 83.000 USD auf 79.000 USD, als Krypto-Händler auf mehr makroorientierte Turbulenzen machten.

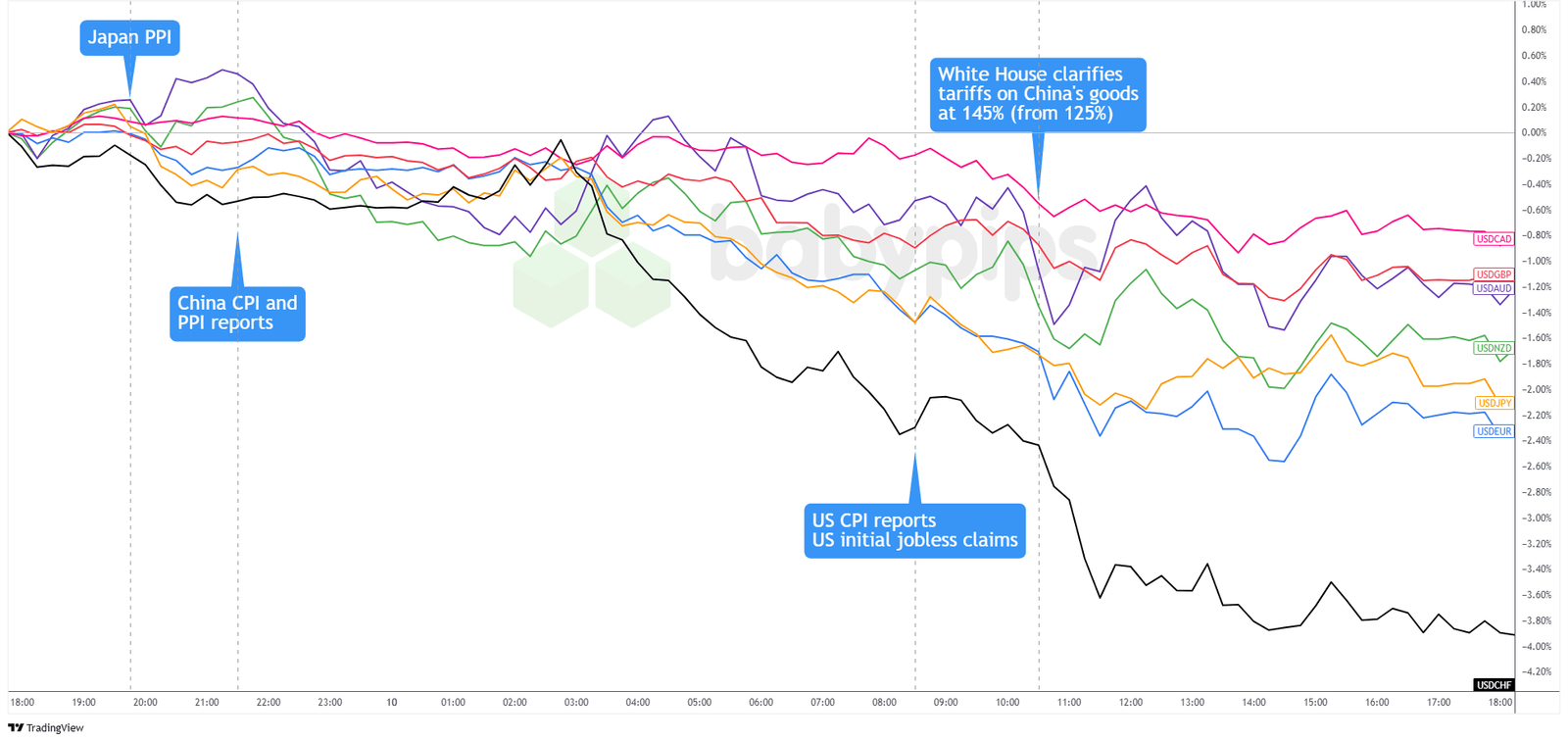

FX -Marktverhalten: US -Dollar vs. Majors:

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US -Dollar erlitt seinen schlimmsten Rückgang seit November 2022, wobei sich die bärische Dynamik aufbrachte, als die Märkte eine Mischung aus weichen Daten und steigenden globalen Unbehagen verdauten.

Die Rutsche begann, nachdem Japans heißer als erwartete PPI dem Dollar einen kurzen Aufzug gab, aber das Gefühl drehte sich schnell um, nachdem die CPI Chinas eine Deflation für einen zweiten Monat in Folge zeigte. Der weiche Druck fügte zu Bedenken hinsichtlich der globalen Nachfrage hinzu und zog den Dollar in Asien niedriger.

In Europa vertieften Verluste, als Händler das Greenback vor den wichtigsten US -Daten verkauften. EUR/USD stieg über 1,1000 nach, während USD/CHF unter 0,8250 – das niedrigste seit 2011 -, als der Safe Haven -Appell des Dollars unter steigenden Handelsspannungen unter Beschuss geriet.

Der wahre Schlag kam, als US -CPI -Daten auf der ganzen Linie verpasste. Die Schlagzeileninflation fiel unerwartet um 0,1%, während sich das Core -CPI kaum bewegte. Der Dollar verkaufte sich stark, insbesondere gegenüber dem Schweizer Franken, der fast 4%zugenommen hat.

Der Dollar hielt seine Verluste auch bei der 10-jährigen Anleiherendite von 4,5%und signalisierte tiefere Sorgen um die US-amerikanische Stabilität und das Risiko für ausländische Abflüsse als Handelsspannungen mit China trotz Trumps weicherem Tarif.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Deutschland Final CPI für März um 6:00 Uhr GMT

- UK BIP für Februar um 6:00 Uhr GMT

- UK Warenhandelsguthaben für Februar um 6:00 Uhr GMT

- Großbritanniensbalance des Handels für Februar um 6:00 Uhr GMT

- Schweizer Verbrauchervertrauen für März um 7:00 Uhr GMT

- EZB -Präsident Lagarde, um um 9:45 Uhr GMT eine Rede zu halten

- UK NIESR MONATLY BIP für März um 11:25 Uhr GMT

- US -PPI für März um 12:30 Uhr GMT

- FOMC -Mitglied Musalem, um um 14:00 Uhr GMT eine Rede zu halten

- US -amerikanische Verbraucherstimmung und Inflationserwartungen für April um 14:00 Uhr GMT

- FOMC -Mitglied Williams, um um 15:00 Uhr GMT eine Rede zu halten

Freitagshändler sehen sich einem weiteren anstrengenden Tag gegenüber, wobei das britische BIP und die Handelsdaten wahrscheinlich Pfundzüge treiben, während die Bemerkungen von ECB -Präsident Lagarde den Euro in den frühen europäischen Stunden beeinflussen könnten.

In den USA können PPI- und FOMC-Reden die politischen Erwartungen leiten, während Nicht-Daten-Schlagzeilen zu Wendungen für Anleihenmärkte und breiterer Risikoappetit führen können.

Bleib wie immer flink und vergiss nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!