Das große Vermögen startete die Woche mit soliden Fundamente, wahrscheinlich angetrieben von einer Mischung aus Schnäppchenjagd, Lockerung globaler Wachstumsprobleme und Positionierung vor. Die potenziellen Marktmobilienmotoren dieser Woche.

Hier sind die wichtigsten Treiber und Moves, die Sie in der vorherigen möglicherweise verpasst haben Handelssitzungen:

Schlagzeilen:

- Über das Wochenende, Chinas Staatsrat druckte einen „speziellen Aktionsplan“ aus Um den Inlandsverbrauch zu steigern

- Über das Wochenende die Die USA starteten Luftangriffe gegen den von Iran unterstützten Houthis Im Jemen schwor, bis zur Angriffe auf den Versand von Roten Meer weiterzumachen

- Über das Wochenende, US -Finanzminister Scott Bessent Es gibt „keine Garantien“, es wird keine Rezession geben, und fügte hinzu, dass Marktkorrekturen „gesund“ und „normal“ sind

- New Zealand Businessnz Services PMI für Februar: 49,1 (50,7 Prognose; 50,4 Vorherige)

- China House Price Index für Februar: -4,8% Y/Y (-4,7% Prognose; -5,0% vorher)

- China Industrial Production für Februar: 5,9% Y/Y (5,0% Prognose; 6,2% früher)

- China Einzelhandelsverkäufe Für Februar: 4,0% Y/Y (3,7% Prognose; 3,7% vorher)

- China Anlagevermögen Investition Für Februar: 4,1% YTD/Y (3,8% Prognose; 3,2% vorher)

- China Arbeitslosenquote für Februar: 5,4% (5,1% Prognose; 5,1% früher)

- US -Einzelhandelsverkäufe für Februar: 3,1% y/y (3,5% Prognose; 4,2% vorher); Kernhandel mit 0,3% m/m (0,2% Prognose; -0,4% vorher)

- US NY Empire State Manufacturing Index für März: -20,0 (2,0 Prognose; 5,7 vorher)

- US -Geschäftsinventare für Januar: 0,3% m/m (0,2% Prognose; -0,2% vorher)

- US NAHB -Immobilienmarktindex für März: 39,0 (44,0 Prognose; 42,0 vorher)

- Canada Housing beginnt für Februar: 229.0K (245,0K -Prognose; 239,7.000 vorherige)

- Kanada Ausländische Wertpapierkäufe für Januar: 7,91B (14,37B vorher)

Breite Marktpreisaktion:

{kind=link}

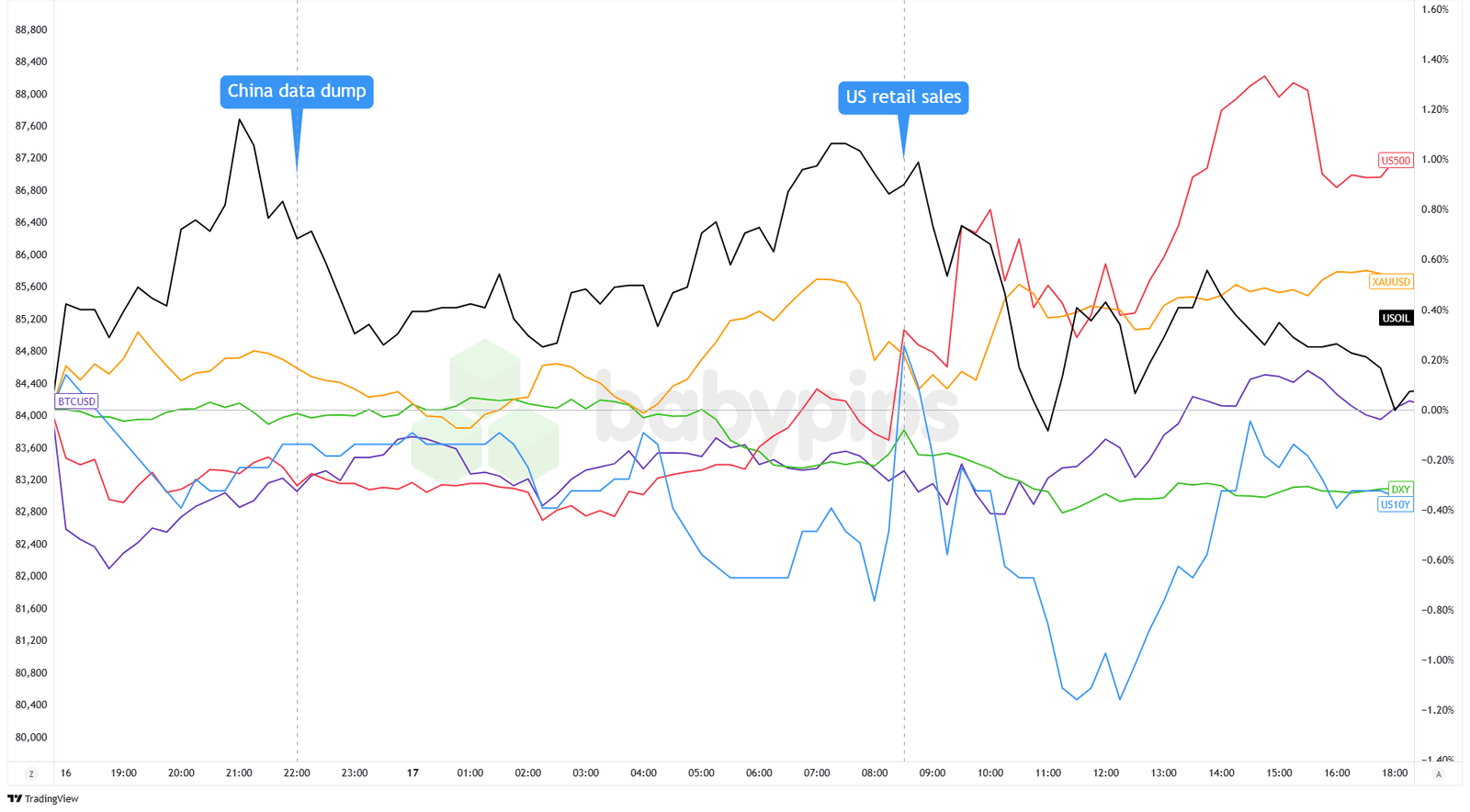

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die globalen Finanzmärkte zeigten am Montag Resilienz, wobei die meisten wichtigen Vermögenswerte trotz wirtschaftlicher Bedenken veröffentlichen. Die Aktienmärkte auf der ganzen Welt setzten ihre Erholung für einen zweiten Tag in Folge fort, wobei der S & P 500 um 0,6% stieg und die europäischen Indizes um rund 0,7% stiegen. Die Anleger schienen bereit zu sein, die jüngsten Dips zu kaufen, trotz schwächer als erwarteter US-Einzelhandelsumsätze, die im Februar nur um nur 0,2% gestiegen sind, weit unter den Prognosen.

Chinas Wochenendankündigung eines 30-Punkte-Verbrauchs-Stimulusplans lieferte Rückenwind für Märkte, insbesondere zugunsten von Rohstoffen. Dieser positive Einfluss wurde durch besser als erwartete chinesische Wirtschaftsdaten verstärkt, die den Einzelhandelsumsatz und die industrielle Produktion über die Erwartungen der Analysten zeigen.

Finanzanleihen zogen anfänglich Käufer an, die nach den enttäuschenden Wirtschaftsdaten nach Sicherheit suchten, gaben jedoch die Gewinne zurück, da sich die Marktstimmung verbesserte. Die 10-jährige Benchmark-Rendite endete bei 4,30% fast unverändert, da die Händler am Mittwoch vor der Sitzung der Federal Reserve vorsichtig waren.

Gold setzte seine Siegesserie fort und kletterte eine fünfte Sitzung in Folge in Folge, um die psychisch wichtige Marke von 3.000 US -Dollar zu erreichen. Das Edelmetall profitierte von anhaltenden Handelsspannungen und Konflikten im Nahen Osten, als die Investoren aufgrund der Unsicherheit von Trumps bevorstehenden Tarifen traditionelle sichere Häfen suchten.

WTI -Rohöl stieg auf 68,00 USD, bevor sie auf 67,20 US -Dollar lockerten, was von geopolitischen Risiken nach US -amerikanischen Luftangriffen im Jemen und Trumps Warnungen vor dem Iran unterstützt wurde. Die Hoffnungen auf eine stärkere Nachfrage nach Chinas Anreiz beitrugen ebenfalls den Aufwärtstrend. In der Zwischenzeit stieg Bitcoin in Asien auf 83.700 US -Dollar und erhöhte die Risikostimmung in den USA die OG -Krypto.

FX -Marktverhalten: US -Dollar vs. Majors:

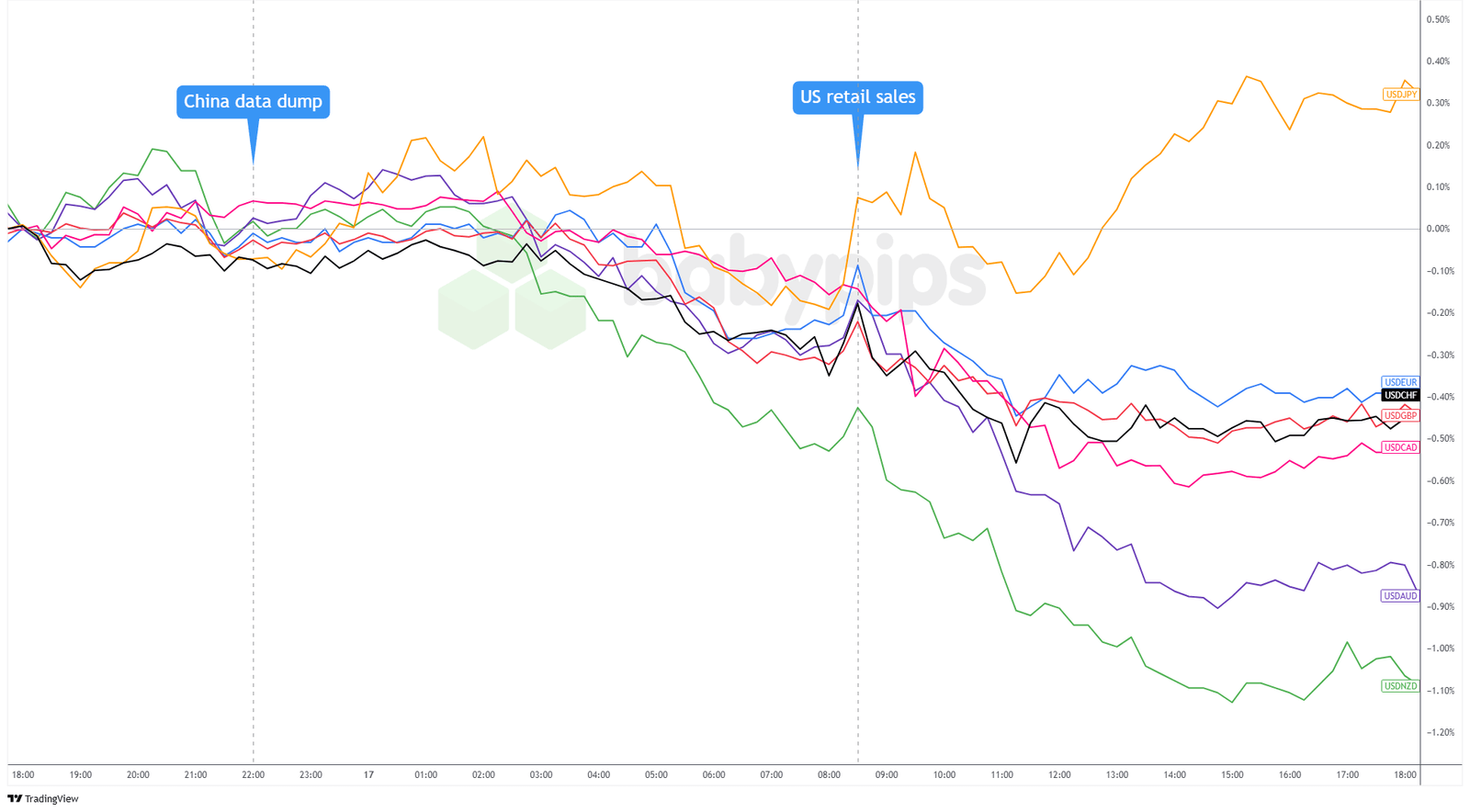

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Früher handelte sich der Dollar in gemischte Richtungen, als die Märkte auf Chinas stärker als erwartete Wirtschaftsdaten reagierten. Das Greenback hielt relativ stetig, während die asiatischen Märkte Chinas Wochenendkündigung eines großen Verbrauchs-Stimulusplans verarbeiteten, obwohl die längerfristigen Auswirkungen ungewiss blieben.

Als der europäische Handel begann, traten in den meisten Währungspaaren Anzeichen für die Weichheit von Dollar auf, aber die Preisaktion blieb vor dem US -Einzelhandelsverkaufsbericht etwas vorsichtig.

Die Veröffentlichung von schwächeren US-Einzelhandelsumsätzen, die nur um 0,2% gegenüber der Prognose von 0,6% stiegen, schien ein Wendepunkt zu sein. Der Dollar stand sofortigem Verkaufsdruck, der während der gesamten US -amerikanischen Sitzung bestand, da die Händler die Möglichkeit von weicheren Verbraucherausgaben für die künftige Fed -Politik ablegten.

Trotz breiter Schwäche in Dollar schonte sich USD/JPY den Trend später in der Sitzung und stieg höher, als die Aktienmärkte ihre Gewinne erweiterten. Dies deutete darauf hin, dass das Risikostimmungsgefühl im Spiel war, was zu einem aggressiveren Ausverkauf im Safe-Haven-Yen als im Dollar führte.

Rohstoffbedingte Währungen profitierten am meisten von Dollarweich, wobei die neuseeländischen und australischen Dollars um 1,1% bzw. 0,9% stiegen. Das Greenback schwächte sich auch gegen europäische Währungen erheblich ab, da die Händler ihre Erwartungen an Fed -Zinssenkungen nach den weicheren Einzelhandelsdaten zu erhöhen schienen.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Die Wirtschaftsprognosen der Schweiz um 8:00 Uhr GMT

- Deutsche Zow wirtschaftliche Stimmung um 10:00 Uhr GMT

- Handelsguthaben der Eurozone um 10:00 Uhr GMT

- Eurozone ZEW Wirtschaftsgefühl um 10:00 Uhr GMT

- Kanada -CPI berichtet um 12:30 Uhr GMT

- US -Gebäudegenehmigungen und Wohnungen beginnt um 12:30 Uhr GMT

- US -Importpreise um 12:30 Uhr GMT

- US -Industrieproduktion um 13:15 Uhr GMT

- Australien CB führender Index um 14:30 Uhr GMT

- Neuseeland Westpac -Verbraucherstimmung um 20:00 Uhr GMT

- Neuseeland Girokonto -Kontostand um 21:45 Uhr GMT

- Australien MI Leading Index um 21:45 Uhr GMT

- Japan Core Machinery Bestellungen um 23:50 Uhr GMT

- Japan Handelsbilanz um 23:50 Uhr GMT

In der europäischen Sitzung könnte die EUR -Volatilität erhöht werden, da die Deutsche ZoW -Wirtschaftsstimmung und der Handelsbilanz in Eurozone EUR -Paare aufrütteln, insbesondere wenn die Zahlen stärker oder schwächer sind als erwartet.

In den USA ein Auge auf den Auge haben Kanadas Inflationsdatendie CAD bewegen könnten, während US -Wohnungsdaten, Importpreise und industrielle Produktion die USD sowie alle Handels- oder geopolitischen Nachrichten beeinflussen können, die die Marktstimmung verändern könnten.

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!